2017年的一半快要过去了,最近关于“房地产”的文章明显少了下来。

这一轮的房地产行情,从14年末、15年初开始,期间在多个核心城市之间呈现轮动式“疯涨”。不论是老牌一线京沪深广,新晋的四小龙厦门、合肥、南京、苏州,还是其他二线城市郑州、武汉、杭州,城区房价都在两年时间内大幅、快速上涨,上涨幅度多者超过五成,其余至少也有两三成。

现在,上涨阶段暂时过去,我们可以来做一做复盘了。

中国的楼市,在很大程度上是一个政策市,这一点相信没有太多人会反对。换言之,如果有人认为“经济不好的时候,反而房地产行业可能会很好”,这其中也很有几分道理。中国历次房地产调控和涨跌周期,都印证了这一点,这一次也不例外。

房价什么时候开始涨,国家“让你买”的时候

经济这么差,是时候把房地产从笼子里面放出来了,国家就鼓励你去买房。

贷款的资格有了:2014年9月30日, 央行、银监会发了一份通知,后来俗称“930新政”,叫《关于进一步做好住房金融服务工作的通知》。其实它的大概要义,就是调整房贷政策,要求各银行在房贷上,从“认房又认贷”变为“认贷不认房”(二套房的认定标准)。

购房资格有了:2014年下半年,一线城市以外,各个城市陆陆续续放开限购。

贷款的负担降低了:2015年3月30日,央行、住建部、银监会联合发文,给楼市加了一把猛火——“330新政”:二手房营业税免征限期由5年改为2年;二套房商业贷款最低首付比例降至4成;公积金贷款首套房首付比例调整为20%。

至此,一应条件俱全:

所在城市限购,没有买房资格?没关系,我放开限购,让你们买买买。

已经有两套房,没有贷款资格?不要紧,现在是“认贷不认房”,只要没贷款,手上有多少套都不是事。

首付太高?无妨,我给你降。

税费高?没事,我给你免征,二手房只要持有两件,转手免征。

还嫌不够?还有降息呢,2014年11月到2015年,连续6次降息,每个月房贷省上好几百。

一套组合拳下来,房价应声而起,深圳、厦门最先启动,然后北京、上海、合肥、南京、苏州、郑州等陆续跟上,再拓展到其他的二线核心城市。每一个在这些城市生活的人,对此应该能感同身受,因为朋友圈总是不停出现“暴涨”的文章。

房地产该回到它该去的地方了

2015年12月中央经济工作会议,强调的是“化解房地产库存”。

由于城市化进程的特点,房地产市场本身出现了明显分化。15年部分城市房价涨,16年一二线城市普涨、大涨,声势虽然很大,对库存最大的三四线城市帮助却有限。

没问题,三四线城市继续慢慢消化库存,一二线城市的房子,应该回到它原来该去的地方了。所谓“没有购买,就没有伤害”,控制价格最好的方式,就是让交易做不成,数量一下来,价格就别想动了。

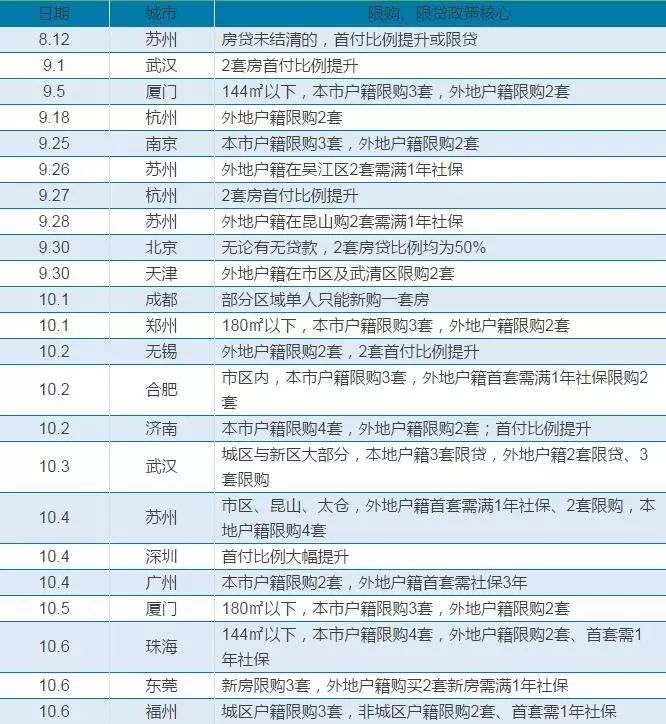

去年7月,政治局会议提出“抑制资产价格泡沫”,不久各个前期房价大涨的城市开始密集出台限购、限贷政策。去年国庆短短七天,十几个城市一起出台类似的政策。为此,当时小巴还做过一张表。

*数据来源:各城市政府公告。

直到今天,调控也还是一直在加码。原来商住是不限的,现在也限了;原来土地还在招拍挂的,现在招拍挂还有涨停板,涨停之后还有多家开发商竞价,那就比谁的自持比例高;原来利率是下降的,或许现在马上要加回去。总之,一定要把这股势头给压下来才行。

新一轮涨完了嘛,房地产又该回到它该去的地方了。

那么,支撑高房价的因素是否还存在?

目前,北京上海等一线城市的房价,正在经历有量变到质变的过程,之前是价稳量跌,现在价格也快挺不住了,之前疯涨的带学区性质的房子,由于多校区划片已经出现暴跌和成交困难。如今这种趋势开始向其他的高端住宅蔓延,总价越高越难卖。

现在则开始主动跟房东讨价还价,用它们的话说,现在卖房相当困难,一个门店一个月都未必卖出一套。而购房市场不景气,租房市场同样不好,所以现在收入成了重要问题。很多门店虽然还没有关门,但中介人员已经开始离职。

之前大家一见面聊天,都是你买没买房,房价还会不会涨,现在见面,都在说你们家那跌了多少,我们这边跌了多少。画风已经完全变了。那么我们不妨来盘点一下,高房价的基础是否还存在。

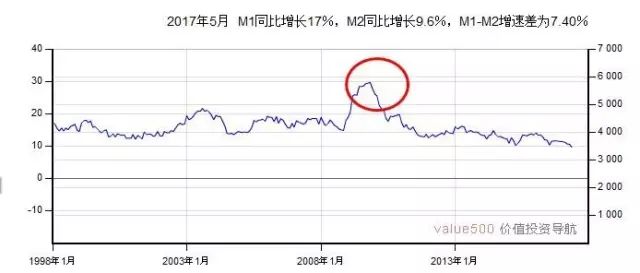

首先,金融因素,货币供应量来看,08-09年最高,M2超过20%,直奔30%,大量的货币无锚印钞,形成了洪水猛兽,索性那几年人民币升值,所以没造成大规模财富外流。在2008年之后,中国楼市直接金融化,货币政策宽松,楼市就涨,货币政策紧缩楼市就调整。但之前货币政策再怎么紧缩,货币供应M2也没低于10%,而现在这个指标被打破了,所以可以预见的是,未来几年,金融绝不会放松甚至越来越紧。

其次,政府因素,今年因城施策,各地政府态度迥异,从城市的角度来讲,北京上海做出了非常好的表率,高压调控,把能够用的政策全部加码上去,不降房价誓不罢休。

第三,债务因素。去年其实我们就做了一件事,把全世界最高的非金融企业杠杆降下来,然后加到居民身上,但加着加着发现有问题了,非金融企业杠杆压根没降多少,居民的杠杆倒是快速上涨。那么我们居民杠杆率这么高,这两个城市房价一旦掉头向下,是否也会出现大面积弃房断供呢?所以,房价越热点的城市,其实爆发金融危机的可能性也就越高。

第四,经济因素,一个经济不断发展的地方,房价是可以长期上涨的。这也是一种良性的增长,但大家可以算算,15年来你的收入增长了多少,房价又涨了多少。绝大多数地区的房价严重超过了收入的涨幅,而多增加的这部分其实就是泡沫,而这几年甚至有些制造业城市,因为这样或那样的原因,经济是减速的。

第五,需求因素,大家想的挺好,多买套房,然后用房养老,说白了就是你想通过房子的涨价,像上一代人剥削我们一样,剥削下一代的年轻人。但你确定下一代人还需要房子吗?独生子女让我们这代人可能通过继承,就有3套左右的房子,下一代人手上的房子只会更多,而且可能越来越多。所以从这个趋势看,租房应该越来越便宜,而炒房的基础越来越薄弱。

本次楼市调控会持续多久?

首先,看加息周期,我们之所以努力的金融去杠杆,就是为了降低明年加息之后所带来的市场风险。

美联储今年已经加息两次,年底还会加息,届时中美利率基本持平,明年开始我们大概率是跟随美联储而加息,之前美联储的官员给了一个预期,那就是2019年底前,把联邦基准利率加到3%,换句话说,也就意味着今年明年和后年各有3次加息,现在这个时点之后,美联储还要加息7次,而央行可能会跟随加息6次。在加息周期结束之前,也就是在2019年底前,楼市调控难言放松。这一波调控周期之长,力度之大,可能是之前从未见过的。

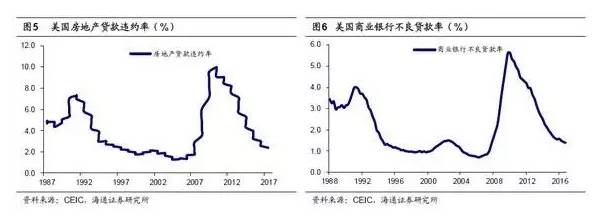

其次,看金融去杠杆,从美国次贷危机来看,他们是从2004年开始加息,主动金融去杠杆,清理影子银行的资产。但在去杠杆初期信用资产不但没有萎缩,仍然在加速膨胀,房价依然再涨,最后商业银行违约和不良贷款双升,直到激进的雷曼兄弟倒下,才引发了金融危机。但也正是因为金融的快速去杠杆,金融迅速出清,才让美国避免将泡沫膨胀的更大。

泡沫破裂后,虽然美国经历了阵痛,但却能率先复苏,并掀起了科技的浪潮。所以,美国政府也不愿意房价跌,格林斯潘一直试图通过加息挤泡沫,把金融危机扼杀在摇篮里。但结果却正是因为格林斯潘连续两年的加息,刺破了次贷危机的泡沫,结果却又反转,塞翁失马焉知非福。也正是在次贷之后,苹果谷歌亚马逊Facebook特斯拉这样的公司脱颖而出。所以,从这个角度看,一般政策调控2年才会有明显的挤泡沫效果。如果从2016年10月开始计算,那么到2018年底之前。政策的力度都不会减弱。

第三,看历史,中国历次的楼市调控期,比如96-97年,比如2006年,比如2013年,三次调控的时间基本不会少于18个月。而楼市的调整期也不会少于18个月,

如果从5月份的环比拐点开始计算,那么也指向了2018年底的时间点。也即是说未来的一年半时间,大家看到的应该是楼市不断冷却,逐渐下跌的情况。

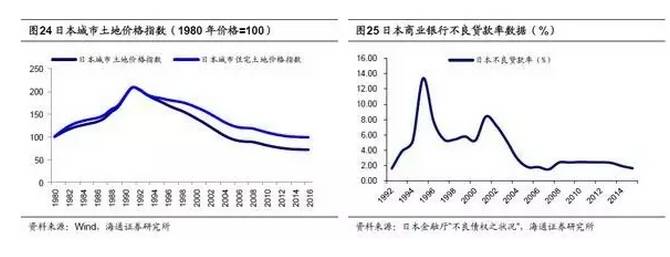

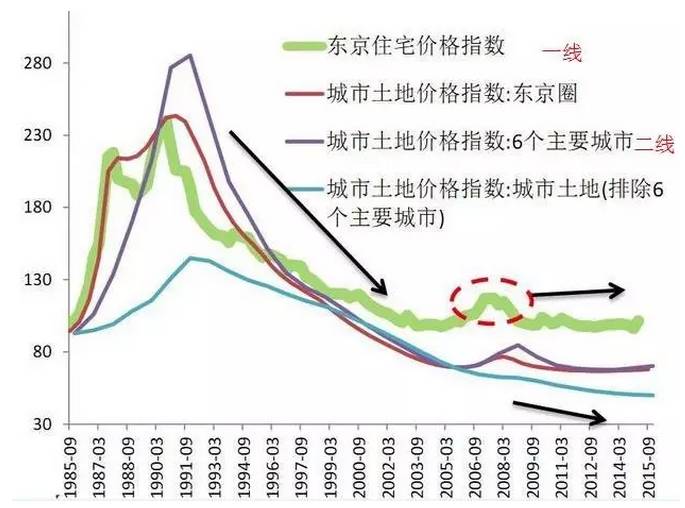

第四,看教训,这里面主要有两个教训,外部的教训是日本,日本当年也出现了美国一样的情况,但日本人就畏手畏脚,不敢让金融机构倒闭,还让他们互相交叉持股。

这就导致日本楼市的泡沫反反复复,然后无比纠结,社会资本还是集中在泡沫产业中,没有壮士断腕的勇气,结果就拖累了整个经济调入泥潭。

最后就发现,政策调控的空间越来越小,政策一松就本币贬值,政策一紧马上经济就低迷。直到现在日本还在通缩之中跳不出来。内部的教训,我们也不少,前几次的调控都是刚到一半就鸣金收兵,结果迎来的不是楼市回归正常,而是报复性上涨。最后就让整个社会陷入了塔西佗陷阱。

狼来了喊了3次狼都没来,现在你说什么人家都不信了。所以这就形成了无法磨灭的强烈预期,买房子不会赔,政府不会让房价跌。这其实不全怪老百姓,主要也是我们前几次调控,都没有取得效果,不让房价跌一次,不让炒房人赔一次,是不会起到教育意义的。

所以,这次政策调控的力度比以往更大,态度更加坚决,调控期应该会比以往更长。

综合来看,无论是内部外部,主观被动,我们的这次楼市调控期,应该至少是2-3年,政策效果至少维持到2019年,而现在只是效果刚刚开始显现。

来源:吴晓波频道(wuxiaobopd)、齐俊杰看财经(qijunjie82),转载仅为分享,不构成投资建议。

版权说明:再次感谢原作者辛苦创作,如转载涉及版权等问题,请联系我们,我们将在第一时间处理。