【浙商 煤炭与钢铁研究】黑色产业链晨报201709021

1、河北省政府日前发布的《河北省“十三五”能源发展规划》提出,到2020年,全省能源消费总量控制在3.27亿吨标准煤左右,年均增长2.2%,压减省内煤炭产能5100万吨,煤炭年产量为5500万吨,煤炭实物消费量控制在2.6亿吨以内。

2、近日,济南、北京、邯郸、天津等城市相继发布停工令,秋冬季停止各类建设工程土石方作业,其中邯郸昨日开始执行,其他城市集中在十月或十一月开始执行。

3、受制于拿货成本过高,加之商家库存压力有限,钢材市场降价意愿并不明显,钢坯跌30至3680,使得市场心态面偏弱,预计短期现货市场震荡运行。19日国全国25个主要市场HRB400(20mm)螺纹钢价格报4199元/吨,较上一交易日价格下跌11元/吨。全国24个主要市场4.75mm热轧价格报4231元/吨,较上一交易日价格下跌24元/吨。最近一期报价具体如下:

4、20日秦皇岛港Q5500动力煤701元/吨,较上一交易日增加9元/吨;秦皇岛港口煤炭库存为554万吨,增4.5万吨;秦皇岛港口锚地船舶数为83艘,减3艘;秦皇岛港至广州港运费56.7元/吨,减0.2元/吨;六大电厂煤炭库存可用天数为14天,与上一交易日持平;六大电厂日均耗煤量66.3万吨,持平。

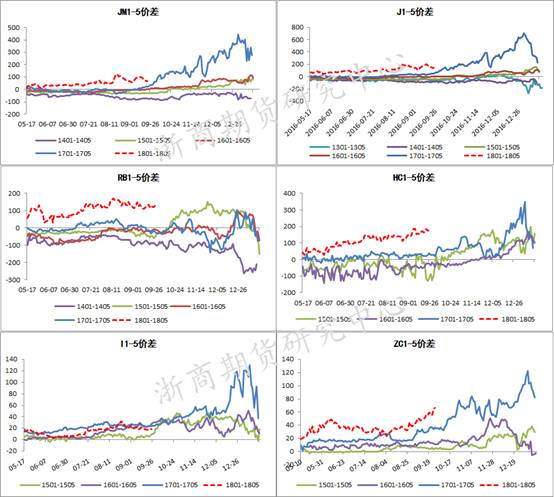

10月合约临近交割,现货库存压力不大,RB10多单持有,螺纹01、热卷01暂观望;铁矿石01逢显著反弹空单可重新入场;焦煤01、焦炭01空单减持。

【浙商 天然橡胶研究】天然橡胶晨报20170921

1、截止9月19日青岛保税区橡胶库存下降约8%,约1.63万吨,至18.7万吨左右。天然橡胶库存降幅最大。合成橡胶橡胶库存出现上升势头,但是丁苯、顺丁等合成橡胶库存均有小幅下滑。

2、8月份,欧洲地区销量达到903,143辆,较去年同期增长4.8%;其中5大市场,意大利、西班牙涨幅强劲,分别达到15.8%和13%;紧随其后的是法国和德国,与去年同期相比增长9.4%和3.5%,但受脱欧等因素影响,英国地区的销量出现下滑,跌幅达到6.4%。

3、基本面,截至9月19日青岛保税区橡胶库存大幅下降约8%,或为市场提供支撑。保税区外仓库人民币混合胶库存充裕,且近日频繁下挫的行情令市场情绪转为谨慎,买盘意向转淡,随着季节性供应转旺,而工厂需求平淡,基本面暂缺乏对行情的有效利多提振。

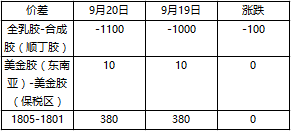

天然橡胶产业链部分品种价格变动:

价差变化:

4、天然橡胶主力合约1801收15085元/吨,下跌100元/吨;09月20日上期所仓单372800吨,增加1870吨。

5、中国CFR丁二烯价格为1599.2-1600.8美元/吨,顺丁胶企业生产情况;

RU01仍有冲高回落风险,上方关注15200-15600附近压制,下方关注14700附近支撑。