最好的服务,一定会失败

#F2240

一)贵妇流

这二天,水库星球内部,展开了一场关于“顾客满意度”的讨论。

讨论细节,我们暂且不展开。

先说结论,“

如果所有顾客,都对这家公司很满意,公司一定会倒闭

”。

为了讲清楚这套逻辑,我们需要比较长的链条。

首先,从“贵妇CEO”盘说起。

作为一名水库的,资深房产多军,你和别人讨论“房子”,往往会谈不到一起去。

当亲戚慕名而来,听说你是房产“大神”,向你讨教一些选筹疑问。听不到几句,都会面露鄙夷疑问而走。

因为水库眼中的“好房子”,而普罗大众,中年妇女眼中的“好房子”,差异实在巨大的。

|

水库

|

中年妇女的好房子

|

|

二线开发商

|

一流的开发商

|

|

城乡结合部

|

最好的地段

|

|

国企有点土

|

豪华会所上档次

|

|

楼层,朝向折算系数

|

最好的楼层,最好的朝向

|

|

软伤,硬伤折算系数

|

绝不能有任何瑕疵

|

|

面积可以大一点

|

不大不小刚刚好

|

|

无学区

|

一定要学区房!

|

|

???

|

$$$

|

表格列到这里,妈妈们的下巴已经翘了起来。宛如刚开屏的孔雀。

-

“我那才叫豪宅,高大豪华上档次,睁开眼看看”。

-

“而且还带学区,

买一件得二样,超值啊

”。

面对“无知”女人,你只有扭过头落荒而逃。多说一句都是丢份。

你能说什么,看看最后一行“???”什么意思。

那是钱啊。

一套各项都十分“完美”的房子,其价格必然也是完美的。

荒郊野岭搭个售楼处,就敢卖你80000/m。

这就是我们所谓的“远郊CEO”贵妇盘,买下来

至少套五年

。纯属烧钱,毫无涨幅。

当水库研判一套房子,你是出于“投资”,价值恢复的心态。

你本身不会爱上房子,你只要它“涨价”即可。

而什么样的房子,才会涨价呢。那就得看房200套,建立价格体系。

在体系的基础上,学会“拆骨法”,把各项因素加加减减。最后判断价值。

水库看房子,从来没有“好不好”的说法。更不会买一套“全市最好的房子”来加以炫耀。男人赚钱很苦闷的。

女人是花钱的。

反正不用女人自己掏钱

。女人在确定住房消费的时候,完全缺乏理性。理财不慎,就成了败家精。

二)顾客满意度

“经济学”名称的本义,来自于“经济”。

经济的哲学,不追求好与坏,而只看值不值。

“被低估”的房子才能涨价,而不是最好的房子能涨价。

我当然知道楼层高点,视野更开阔。

但是每层楼,要+2W元总价。那就需要细细算一算了。售出时,下家是否能接受呢?目标接盘屌丝,习惯低价排序呢。

学区是好东西,可是因为“学区”,价格比隔壁贵400W呢。

你愿意花这400W么。你确信这400W保值么?

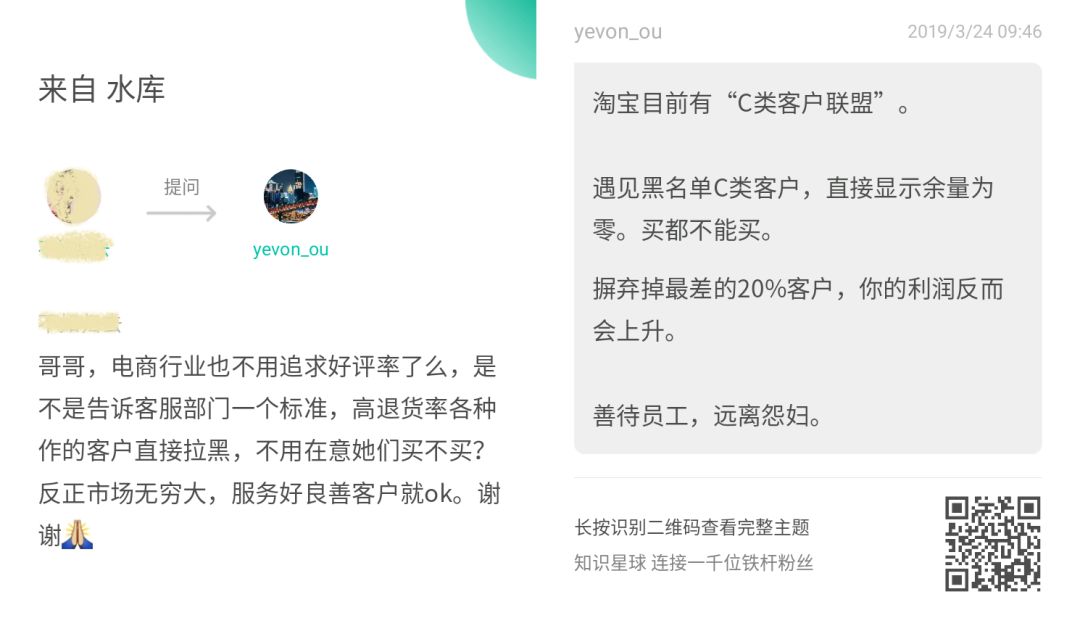

说回客户满意度的问题。前二天水库星球里,有人贴出如下:

这个问题的回答,可以说“以上全错”。

不知道什么时候,中国的年轻人,开始接受一种“匠人精神”的毒害。凡事要走极致,一碗米饭要练习煮十年。

“匠人精神”一看就是错的。没有“无极限”的爱,任何事都要讲成本/收益。

消费者的喜好阈值,成本的人生选择。

日本人不懂“经济学”,生产效率在G7中垫底。比懒散著名的意大利人还低。

这就是日本一天天沉沦下去,中国日新月异的原因。

在“企业管理”领域,有人鼓吹“顾客满意度”。甚至把它提到了管理神话的地位。恨不得满意度100%,连99.999%都不行。

一看知谬,违反了“经济”学。

合理的“顾客满意度”应该是多少呢。绝不是100%,也不是99.9%,

可能仅80%

就差不多了。

任何一点“满意度”的提升,都是

需要成本

的。

而且越到后期,让“挑剔”顾客满意就越难。边际效益递减,成本指数升高。

对于企业主来说,你一定要想清楚,

你的员工是比“C类顾客”更宝贵的资产。

绝不可以为了一个“毫无价值的客户”,责骂或者苛待你的客服人员。

有的人,就是从小没家教。混社会没吃够教训。这种人,就不配你去服务它。越是穷人,越把自己的二文钱当上帝。

员工算上社保,一个小时的成本至少60元。

如果花20分钟处理客户的“免邮”问题。下次就该把他拉黑。

三)银行管理费

前二天讨论中,我在知识星球放了一个问题,关于银行“小额账户管理费”的。

众所周知,中国的银行业, 2003年在对外开放“向发达国家学习”的过程中,有一阵引进了“先进管理经验”:余额不足300元的账户收年费。

后来,因为老头老太反对声音太严重,默默被取消。

如果从经济学角度,纯良心说,该不该有“小额账户管理费”?

我们的回答是,首先,所有的“民营”银行,毫无疑问都应该

收取

“小额账户管理费”。

因为账户是有成本的。无论你承认或者不承认,IT系统,客户管理,账薄记录,都是隐形成本。

银行不仅仅应该收“小额账户管理费”,而且还应该收“ATM查询费”,“柜台服务费”“点钞费”。

尤其是“柜台服务费”,老头老太,存取款几百元,扎堆银行柜台干什么。都是来蹭孵空调冷气的。

正如同《

世上本应没有税

》

#F1800

一文所说,把一切的“税制”改为“收费”。

虽然从名义上,银行该干的活,一点都没有减少。

但是因为“用者付费”,清晰核算。从消费者的角度,他会重新节约他的行为。节省社会资源。

但是~~~我们拐个弯,“国营银行”该不该收“小额账户管理费”呢。

答案是“不一定”。

至少这个问题,要复杂得多很多。

因为小额金融,本质是国民的一种福利。

是“基础金融权”。

现代政府对于选民的承诺,往往包括各种各样基础福利。