正文

目前债券市场利率调整幅度已超越2013年,回购利率水平带来的套利空间并不逊于两年前的牛市,或许难从回购市场找到利率粘滞在高位的原因。但另一个规模不亚于甚至大于回购市场的存款类机构融资市场,即同业存单市场,或许因为存在某种“囚徒困境”,从而拖累了整个利率市场。

当前债券利率调整幅度已超2013年

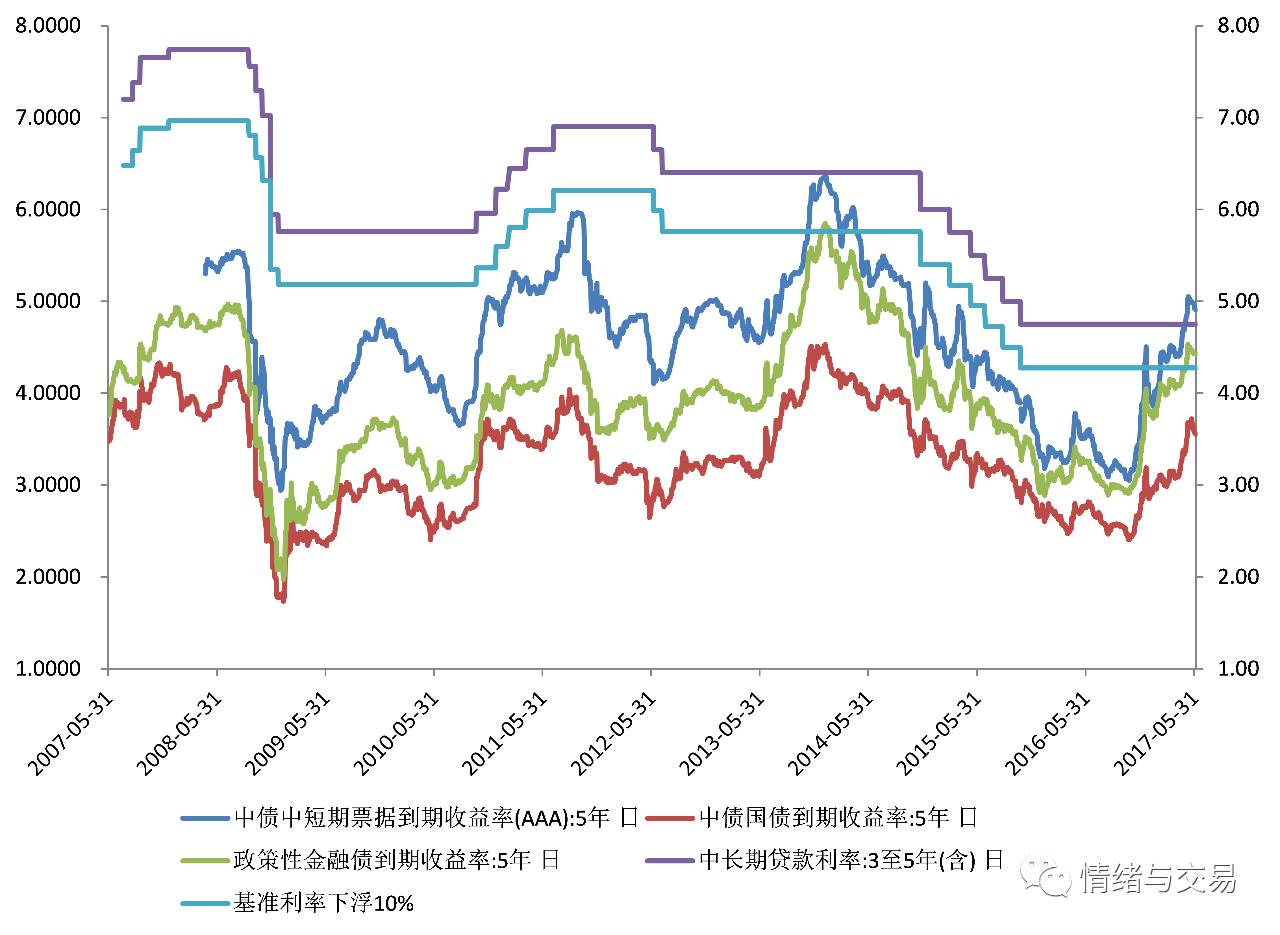

对于一个间接融资占比依然高达60%以上的国家,我们几乎无法忽视贷款基准利率这个政策利率对于全社会利率水平的影响。选取资质最好的AAA企业、主权信用的政金债和无风险利率国债做比较,可以看出,当前AAA信用债已超同期限贷款基准利率,政金债利率已超九折贷款基准利率,国债利率与贷款利率利差已达到历史最窄。三项对比均显示,现阶段债券市场利率水平较贷款利率已调整至历史高点,甚至已经超过2013年。

债券利率与贷款利率的比较

表面上看,金融“去杠杆”引发的抛售是造成利率调整的直接原因。但伴随着去杠杆背景下的基本面、资金面、国际环境都是本轮利率大幅上行的内在原因,也是未来利率出现拐点的核心因素所在。

梳理基本面,我们可以看到,本轮补库存周期驱动的经济反弹或难以找到持续的动力,而市场曾经担忧的通胀,由于去年同期食品价格的高基数,导致连续数月通胀低于预期。PPI的强劲回升也在高基数和补库存尾声的制约下难再掀起大波澜。宏观层面的经济热度也未出现,因此,短期内看不到基本面支持全社会的利率出现一个长期趋势性的上行。

国际环境看,虽然美国仍处加息周期中,但其对国内利率的压制主要通过汇率和利差传导进来。汇率上看,美元指数的疲软令人民币获得充分的喘息时机。中美利差在中国升、美国降的市场环境下已经充分拉大。另外,两次应对美联储加息抬升的MLF政策利率目前水平仅在3.2%,远低于目前货币市场的利率,即便美联储加息国内跟随MLF上调利率,其边际影响已很小。趋势性的上调带来的预期跟进在短期也难以看到。

简单的说,这是一个难以更空但也不足够多的基本面。要出现熊市转牛的趋势性变化,一般都要出现对这些基本要素预期的根本性逆转,目前市场略茫然,利率下行也多是熊市中的超调反弹。

极度平坦的曲线一般都是预示着市场在等待着一个拐点。基本面不好不坏的背景下,资金面的预期是决定超调的利率能否下行和何时下行的重要因素。

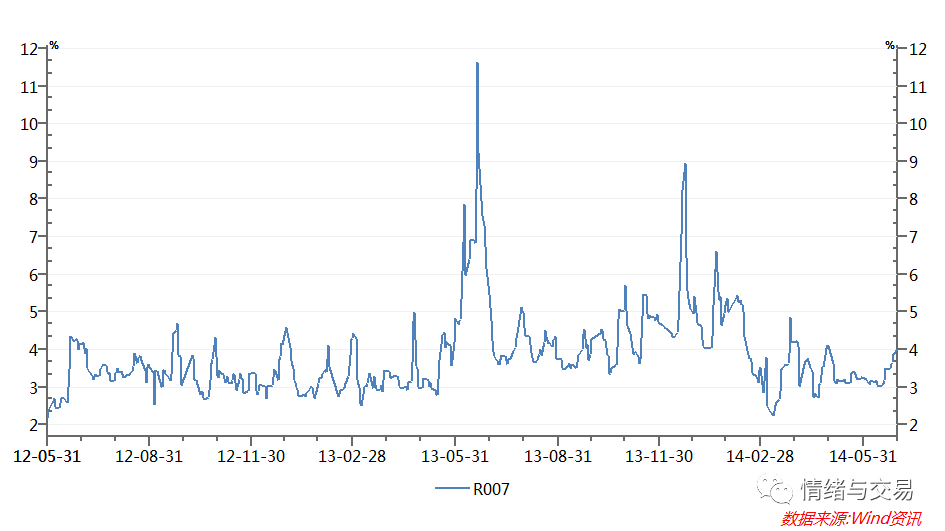

调整缘起于回购利率,又非回购利率所能解释

我们习惯于把回购利率看做债券市场的融资成本,这与近年来债券市场广泛存在的套利模式不无关系。但比对2013年和现在的回购利率,我们发现2013年回购利率的调整水平远超现在,但债券利率调整幅度并没有当前大。而且存款类机构的回购利率仅上涨50BP,即便按照3.6%的市场的回购利率预期水平(即IRS1Y水平),大量5%以上的资产令市场的套利空间完全不逊色于2014、2015年的牛市。可以说回购利率虽高,但没有高到能把债券利率抬到如此之高。

2013年的回购利率

同业存单的对市场的边际影响已远超回购利率

可能的解释是,在“去杠杆”的背景下,机构拿负债的目的已从套利过渡到保命保MPA。借短期回购不是首选,借更长的钱保命是才是重点。这种环境下,回购利率对于存款类机构的作用没有以前那么大了,更长一点的资金的利率对他们更关键。

这个偏长一点的重要利率是同业存单利率,同业存单利率已经成为衡量债券市场融资成本的关键利率,是Shibor报价、线下同业存款和同期限回购的重要参考利率。同业存单存量7.5万亿,每天银行间、交易所回购交易量3.5万亿,其中大量为隔夜品种,估算后拍一个回购存量量级大致在7万亿左右。也就是说同业存单本身的融资量和回购市场几乎持平,还不包括受同业存单利率联动影响的同业存款。因此,或许利率难下的一个重要症结不在回购市场,而在同业存单市场,其5%以上的利率为何长期居高不下,是值得深思的。

同业存单的“囚徒困境”和粘滞的利率

市场上主流分析都提到了同业存单供需矛盾带来的问题。在此不多言,这确实是同业存单利率高企的根本原因。当资金紧张时,同业存单利率快速上行,当宽松时,我们却只能看到利率缓慢的下行,同业存单表现出类似理财利率的粘滞性,即易上难下。细想之下,同业存单在投资者行为的角度可能存在一个陷阱,现在提出来供大家讨论。

发行同业存单和投资同业存单是一个博弈。对于投资者来说,最好的策略之一是在每个季末大量投3M存单,这个时候利率高,存单到期续作时又恰逢季末利率高点,如此便可以滚动收取高息存单。对于发行人来说,最好的策略是尽量避免季末大量发行。理由正好与投资者相反。

我们现在的MPA考核是按季度设计的,同业存单是按1M、3M、6M标准期限设计的。应当说,这个机制里面存在一个对投资者最有利的博弈条件。每每到季末那一个月,投资者几乎是看着发行人的明牌去投存单,不利因素几乎都在发行人这头。

这个季末的博弈过程是:无论是发行人还是投资者都默认季末会有资金紧张,市场需要发大量存单过冬,因此,潜在的投资人在此一致预期下,都不会轻易投出手中的额度;潜在的发行人又不敢赌季末不紧张,都会认为其他发行人可能抢走自己潜在的资金额度,即便最后季末可能完全不紧张。存单几乎是个没有太多差异的产品,基本都是利率高者通吃,“囚徒困境”之下,发行人中最容易出现“叛徒”,只要一个发行人调高利率,其他发行人只能跟上,市场整体利率易上难下。投资人有没有可能出现“囚徒困境”,也有可能,即大家一致预期市场不会发太多存单,先抢到先得的时候,这种时候可能发生在季初的时候,我们也就能看到存单利率的下降。但是整体来看这个博弈是不对等的,因为投资者持钱投资的方式很多,不一定要投存单,而发行人快速筹资替代方式少,只能发存单。另外MPA考核是实打实的季度考核,这是一个类似紧箍咒的东西,会放大所有人的季节性预期。

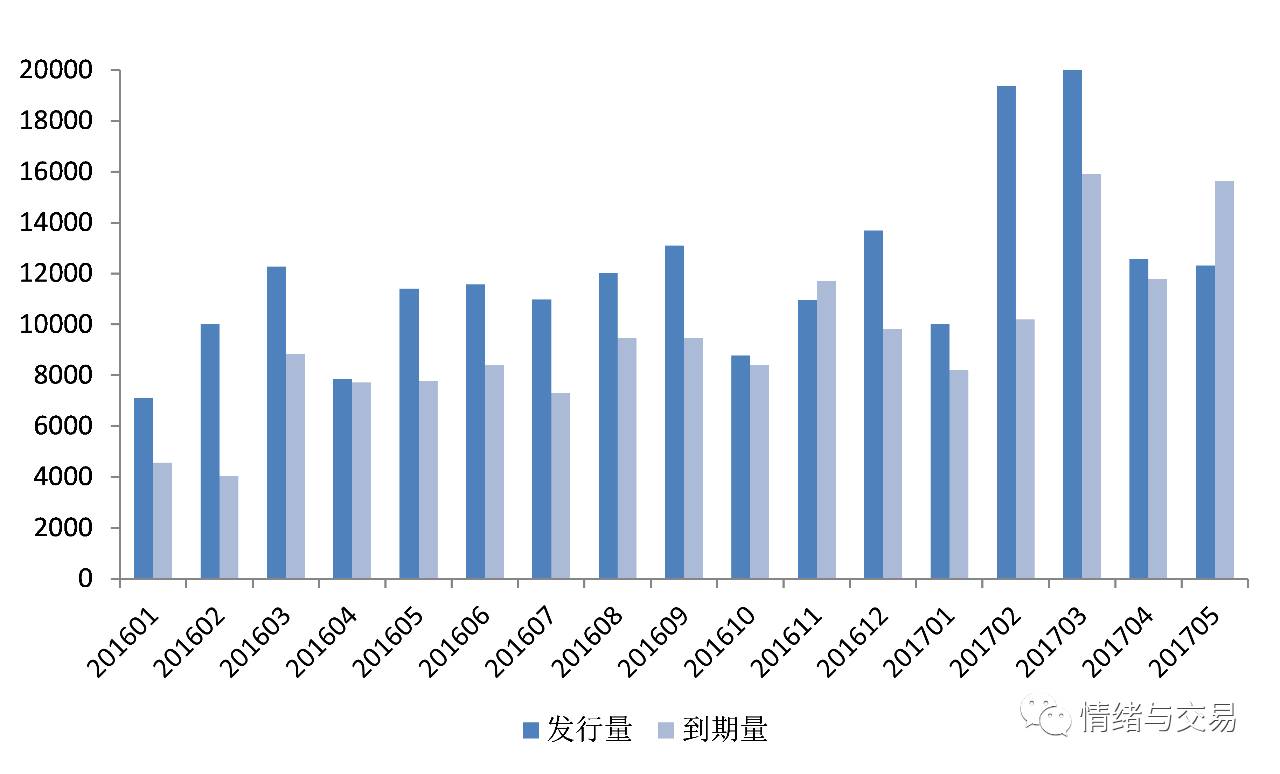

逢季末几乎都是同业存单每个季度的发行量和到期量高点,这个预期不断加强的话,利率很难下来

而我们存单的标准化产品:1M、3M、6M、9M、1Y,期限几乎都是按照季度为单位递增,发行人只要这次在季末发了一笔存单,那么就非常容易在续作时碰到季末,造成持续的季末压力。发行人最佳策略是通过先发行1M存单再续3M存单避开下一次的季末,但机智的投资人很难给发行人这个机会,即不投1M存单。

这种机制下,即便季初存单利率短暂下行,市场都会预期季末较高的存单利率,那么季初下行幅度就不会太大,存单的利率易上难下,从整体上拖累了市场利率水平。存单不仅是个影响Shibor的利率基准,也是影响市场整体资产负债水平的利率价格。有点类似以前同业理财出现的不良竞争和价格粘性,同业存单市场上出现的季节性现象也是不利于市场利率回归到合理水平的。

怎样打破同业存单的“囚徒困境”

同业存单影响着银行负债结构,是银行间市场与实体经济之间最直接的沟通利率。回购利率可能不会快速传导至贷款市场,但大幅上行的存单利率会直接让贷款利率上行,从而直接传导至实体(比如最近房贷利率的上行)。这个事情的结果有待持续观察,对实体经济的韧劲是一种考验。

货币当局针对利率水平的调控可从仅盯住回购利率拓展至同时盯住回购利率和同业存单利率。制度上存在的改进空间有:如果MPA考核的紧箍咒必须按照季度为单位的话,同业存单的标准期限就可以不按照季度为单位递增。比如可以有2M、4M、8M为单位的标准期限,借此打破逢季末存单续作压力大的预期。流动性管理中,最好极力避免季末紧张,做到季末松平衡,甚至可以采取季末宽松的操作,打破市场已被强化了的逢季末紧张的预期。如此才有利于改变市场上同业存单博弈心理,改善利率畸高的状态。

(全文完)