PS:想做最人畜无害的信用卡砖家,致力于成为薅羊毛、养卡、玩卡的信用卡百科全书。

我薅银行羊毛、写各种优惠内幕、钻赚钱的空子,但我知道,我是一个好公民。

心哥卡社——拉近你和金钱的距离,大心哥偶尔装装逼,不时开开车。

来源:金卡生活(jinkashenghuo)

作者:葛辛晶

知道吗,还有3天,你钱包里的“沉睡卡”可能就要被冻结了!

在移动支付产业迅速发展的今天,手机已成为人们必不可少的东西,衣食住行都能通过手机支付来解决,大约你能想到的任何常见的支付场景,都能通过手机来搞定,于是,钱包也就渐渐失去了原本的重要性。

这一现象带来的直接影响就是躺在人们钱包里的卡开始沉睡,越来越多的银行卡变成了“沉睡卡”。一般来说,借记卡一般连续12个月以上无持卡人主动发起的消费、存取现、转账等金融交易就会被视为“沉睡卡”。

“沉睡卡”数据剧增,达到人均1/3的占比

根据6月2日中国银行业协会发布的《中国银行业产业发展蓝皮书(2017)》显示,截至2016年年底,我国银行卡累计发卡量63.7亿张,累计活卡量41.8亿张,“沉睡卡”则为21.9亿张。

简单地做个计算,基于目前中国大陆人口总数为138271万人,那么平均下来,每人持有4.6张卡,其中“沉睡卡”就占到了1.6张,将近是“活卡”占比的三分之一。

很明显,未来随着移动支付产业的大力发展,“沉睡卡”的数量还将会进一步上升。

另外,“沉睡卡”剧增的情况,除了与上面说得到的移动支付产业的发展有关外,还与以下几个因素有着密不可分的关系:

第一,地理因素。人生总有几个阶段性的节点,比如上大学、工作、结婚等,而很多人都会选择背井离乡,谋求更好的个人发展,由此就产生了地理位置的改变。

在他乡上学或工作的过程中,自然也就免不了要办理新的银行卡,同时受制于银行之前的异地手续费制度,以前的老卡大多就被“沉睡”了。

第二,各银行大力推行发卡。多年来,银行在推动发卡量上都是下足功夫的,从曾经的扫楼、摆摊演进至今也有了充分的经验。同质化带来的最直接的影响便是用户粘性的降低,从而不可避免地出现“沉睡卡”。

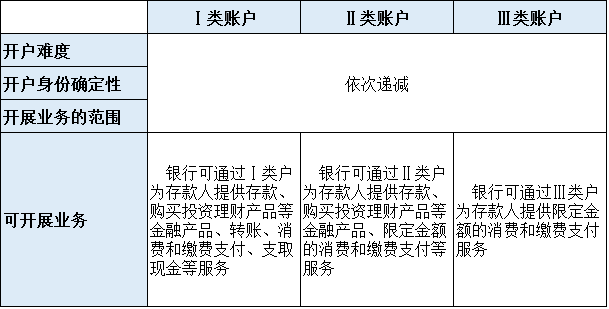

根据中国人民银行规定,每个用户在同一家银行开立账户时,只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,那么再开户时,只能开立Ⅱ、Ⅲ类账户。

由于Ⅱ、Ⅲ类账户的额度较小,因此,更符合用户对于日常开支和小额网络支付的需求。据了解,个人开立Ⅱ类、Ⅲ类银行账户可以绑定本人I类银行账户或者信用卡账户进行身份验证。

在之前,用户办理银行卡,特别是办理储蓄卡时,由于并未受到相关限制,所以导致用户在同一家银行办理多张银行卡的现象屡见不鲜。

来源|:《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》

来源|:《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》

想必看到这里,一定会有人在好奇为何银行会单方面开展销户工作,看上去似乎是件吃力不讨好的事情。

早在2016年9月,中国人民银行有关负责人就《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》表示,个人开户数量过多既造成个人对账户及其资产的管理不善、对账户重视不够,为买卖账户、冒名开户和虚构代理关系开户埋下了隐患,也造成银行管理资源浪费,长期不动的账户还成为了银行内部风险点。

另外,根据银行业协会的报告显示,随着非银行支付业务的快速发展,部分非银行支付机构违规留存银行卡磁条数据等问题突出,导致持卡人账户安全的隐患不断提升。而银行卡买卖也早已形成黑色产业链,据悉,黑市上成套的银行卡售价高达上千元。

也正因此,躺在你钱包里的那张“沉睡卡”,可能在不知不觉中已经为带来了不少账户安全的隐患。所以,为了自身账户安全、权益保障,还需认真对待,积极配合。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

钞票不是万能的,有时候还需要信用卡。心哥卡社,带你玩转信用卡。