点击上方

“蓝色字”

可关注我们

点击上方

“蓝色字”

可关注我们

过去几年,银行、保险等金融机构负债端扩张迅速。银行理财规模年增速超过30%,当前已达到30万亿体量,保险资金余额在万能险的助力下,连续三年维持着20%的增速,当前规模也接近14万亿。理财和险资规模的快速增长为金融资产提供了强大的配置力量。甚至,由于负债端扩张过快,而资产端优质资产稀缺,市场一度出现“资产荒”。银行理财和保险资金扩张过程中对权益资产的配置也成为A股市场重要的资金来源,成为能够左右市场走势和风格的重要变量。

但是,在金融监管已经成为现阶段主要矛盾的大背景下,银行理财和保险资金对股市配置力量的减弱成为大趋势。我们当前可能正处于一个资产配置力量由强到弱、“资产荒”消失、甚至监管压力导致阶段性出现“资金荒”的大转折点上。

下文我们将从银行理财和保险资金两方面入手,逐一探讨金融监管之下金融机构资产配置力量减弱的大趋势及对A股市场的长期和短期影响。

银行理财:去杠杆已箭在弦上

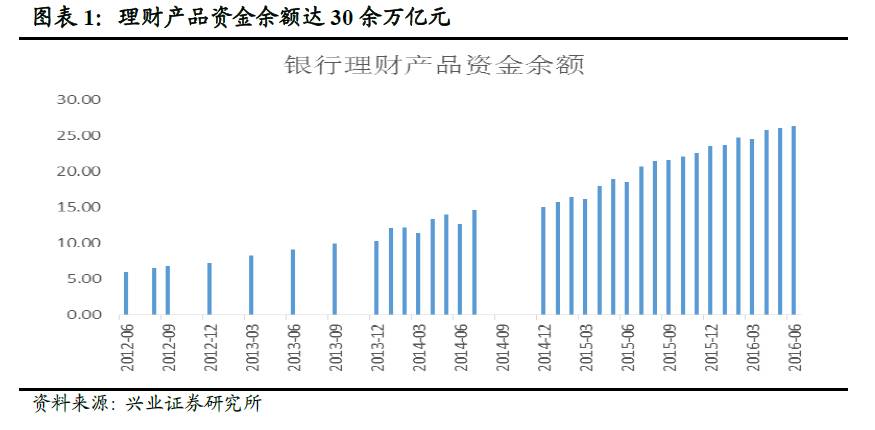

过去两年,银行理财规模快速增长

最新的数据显示,2016年6月,银行理财产品资金余额已经达到26.28万亿,相比2015年6月18.52万亿大幅增长。按照之前的理财余额增速,当前理财余额已接近30万亿。

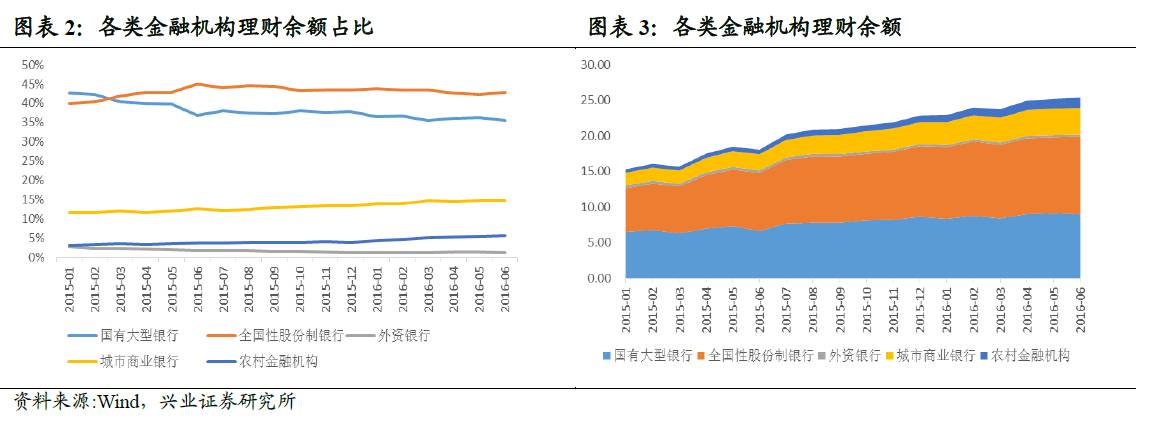

股份制银行理财规模占比最高

各类金融机构中,当前股份制银行的理财余额占比最高,2016年6月达到43%。另外,从2015年起,城商行和农村金融机构的理财余额占比也不断提升,显示其理财规模扩张较为激进,而工农中交建五家国有大行的占比则不断下滑。

同业理财是过去两年理财扩张主力,占比不断提升

我们观察到在银行理财余额不断创新高之际,个人理财占比从60%以上下滑至50%以下。而机构客户理财则先升后降,在2015年上半年迎来拐点,当前占据整个理财的规模约为30%。另外值得注意的是同业理财成为2014-2016年间,银行理财余额不断攀升的重要因素,其占比从5%上升至15%,这也是本轮金融去杠杆重点监测和注意的领域。

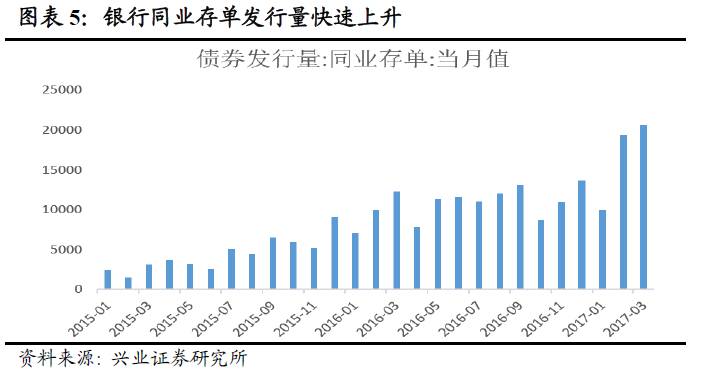

同业存单缺乏监管和资金成本下行是同业理财发展主要原因

两方面的因素致使整个同业理财和同业存单出现了爆发式的增长。一方面是由于监管层对于同业理财和同业存单的相关文件发行并没有进行相应的规范和限制。这使得部分中小银行为了获取更高收益,而不断加杠杆或采用期限错配等方式,使得规模出现较大扩张。

另一方面,从2014年新的一轮货币宽松周期以来,叠加债券市场长达2年多的牛市,使得资金成本不断下移,资产端的收益与负债端成本的差额扩大,使得金融机构为了扩大利润而有了加杠杆、借低成本资金的动力。

截止到2017年3月,银行同业存单在2016年11月份达到近2年最高点,即2.1万亿元。监管缺失和货币宽松政策可能是两个重要原因。

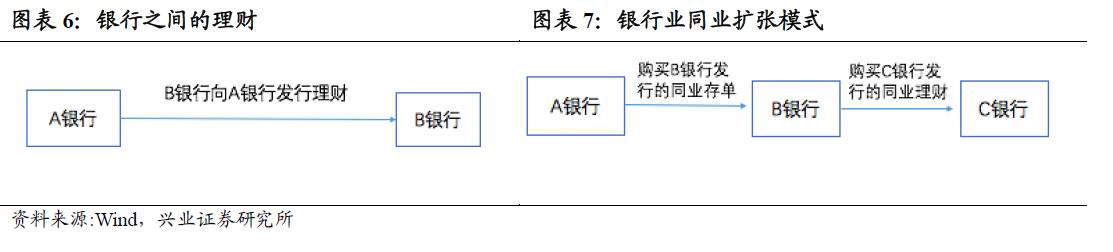

同业理财的扩张,是银行间杠杆层层叠加的结果

银行表外资产主要的加杠杆和嵌套模式。

第一, 银行自营、理财资金直接申购委外资管产品。

例如,A银行直接购买B银行发行的理财产品,这是同业理财形成的最基本形式。

第二, 银行间滚动操作,资金链被拉长。

具体来看,A银行购买B银行发行的同业存单,然后B银行利用资金再购买C银行发行的同业理财,这就实现了同业业务的快速扩张,抬升了金融机构的杠杆,也增加了系统性风险的发生可能,成为本轮金融去杠杆的重点监管方面。

对B银行来说,只要同业理财的收益率高于同业存单的发行成本,即可持续不断的做下去。而原本银行表内资金转化为同业理财后,投资范围更大,受限制更少。这个过程本质上涉及到空转套利和监管套利,是银监会46号文的重点治理对象。

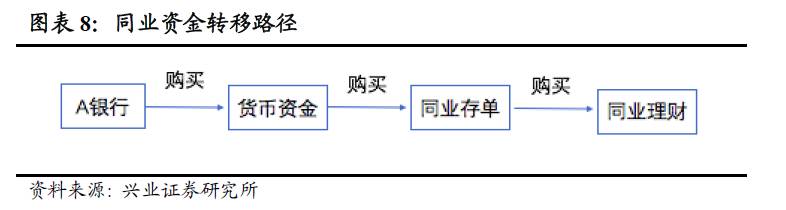

第三, 第二种模式的链条还可以延伸。

例如银行可以用自营资金买货币基金,货币基金可以投资同业存单,同业存单再去买同业理财,这种层层叠加下,资金链可以被拉的更长。

银行理财权益投资测算

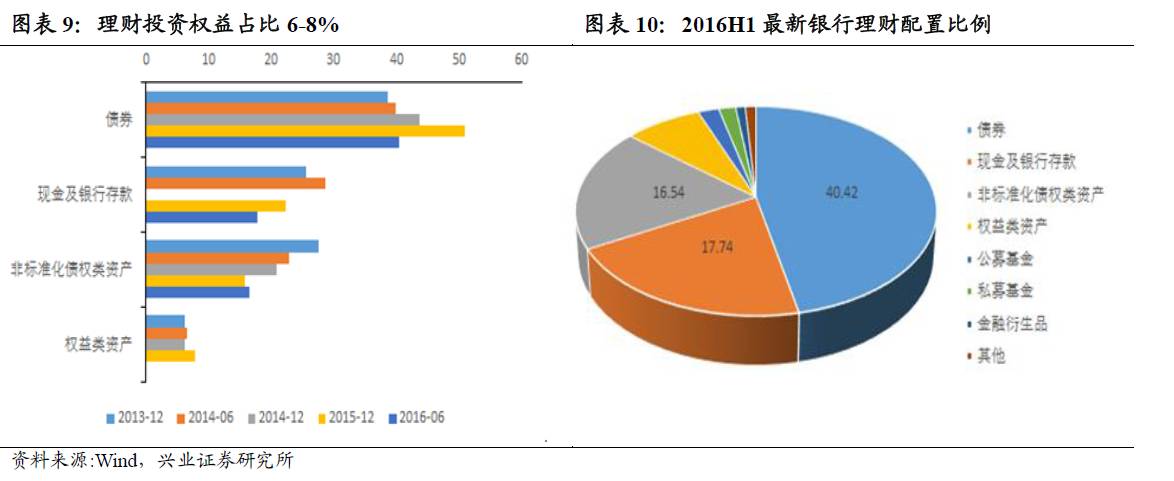

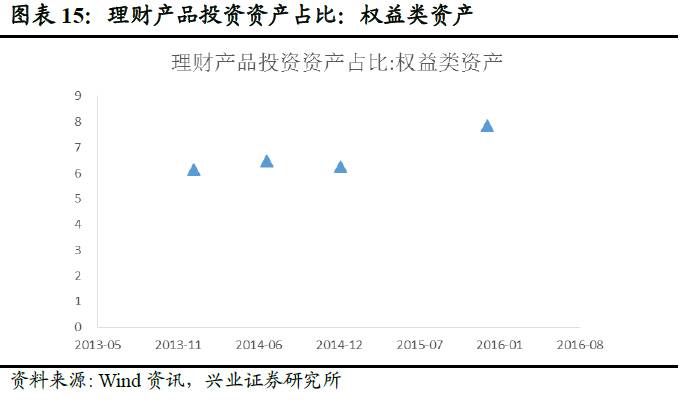

银行理财中投向权益的占比约6%-8%。

截止到2017年3月银行理财余额为29.1万亿。根据最新的理财年报公布数据显示,2016年H1,债券资产配置最高,平均占比为40%-50%;现金及银行存款与非标准化债权类资产占比相当,大约占到总体投资资产的15%-20%左右;而权益类资产始终占比最少,维持在6%-8%。

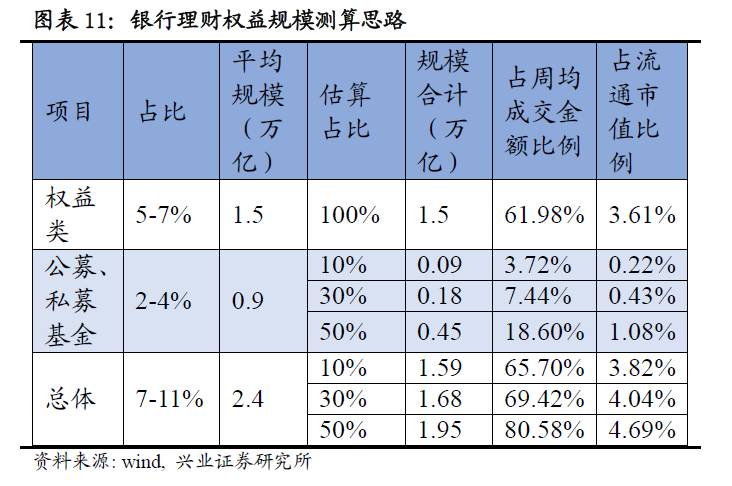

根据我们前面数据,我们假定银行理财规模30万亿,其中5%-7%投资于权益,2%-4%投资于公募基金+私募基金。那么整个银行理财中直接投资于权益类中的资金为1.5万亿左右,投资于基金规模0.9万亿(情景假设分析,权益分别为10%,30%,50%,对应规模为900亿元,1800亿元,4500亿元)。

我们根据过去1年,A股的周平均成交额为2.42万亿元,截止到2017年4月底,A股最新的流通市值是41.54万亿。那么,委外大致占周均成交额比例是12.3%,占A股流通市值0.7%。

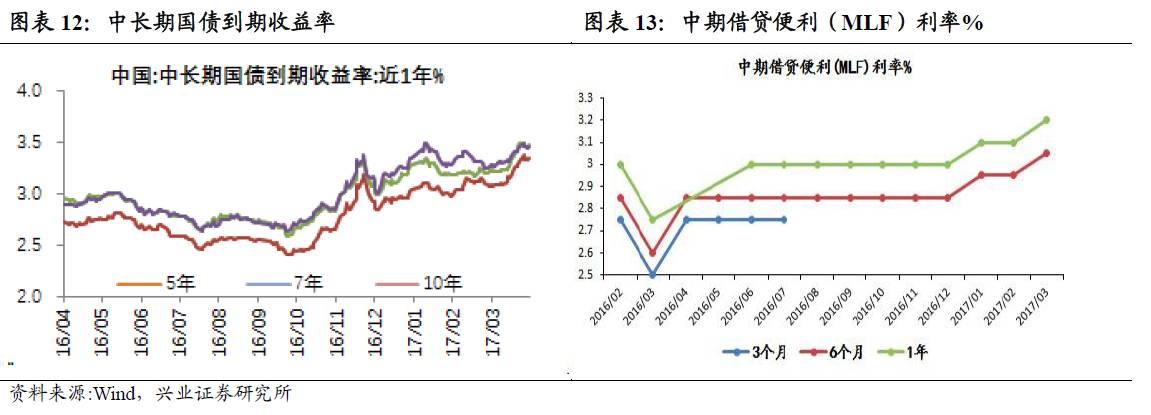

银行理财去杠杆第一阶段:提升公开市场操作利率和资金成本

央行持续收紧流动性,上调利率提升杠杆成本。

2016年8月23日,央行重启14日逆回购,标志金融去杠杆周期正式开启。14日、28日逆回购相继重启,锁短放长提升了金融机构的资金成本,促进债市去杠杆。2017春节以后,央行多次提高SLF、MLF和逆回购利率,公开市场操作下各期限的利率全线上升。

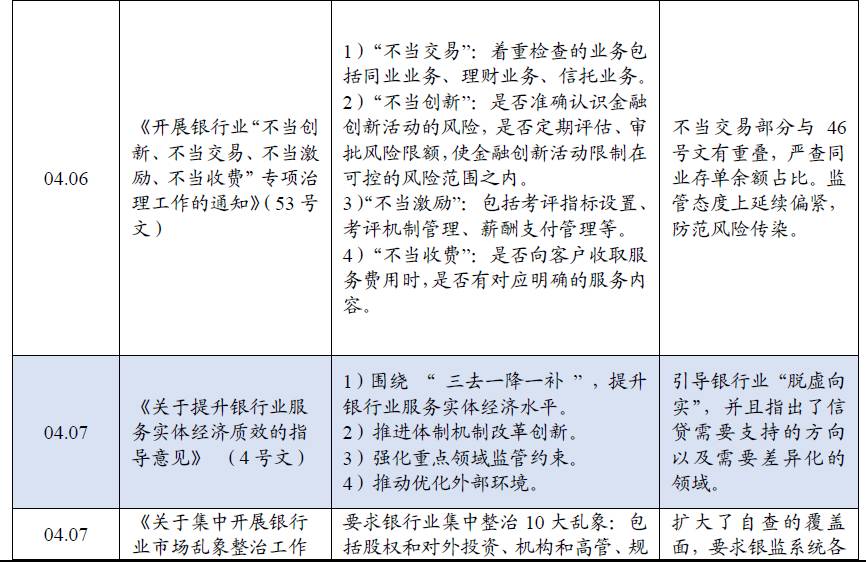

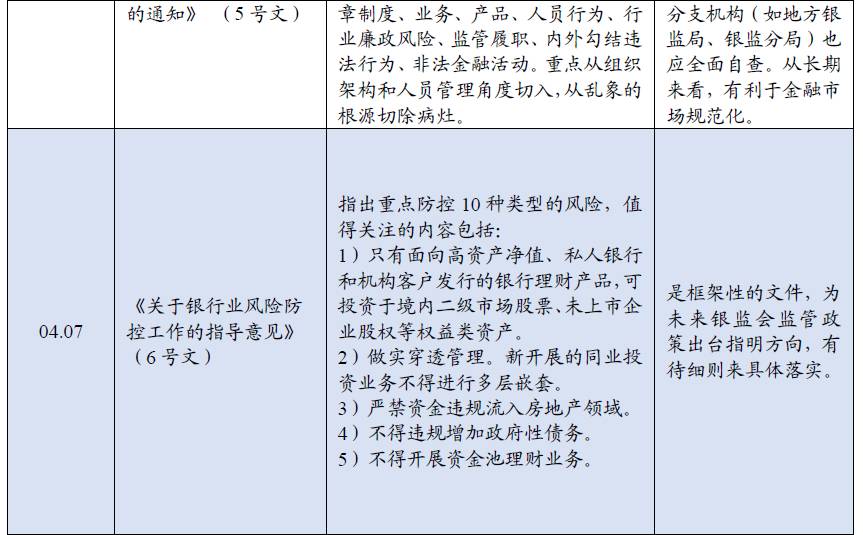

银行理财去杠杆第二阶段:出台监管文件,压缩业务空间

近一个月以来,银行系列文件将去杠杆带入第二阶段,即出台政策,压缩业务空间。“三违反”、“三套利”、“四不当”等内容,充分体现了政策监管的全面趋严和金融去杠杆的决心。

同业业务

:46、53、6号文,将同业业务作为重点检查领域。

46号文

要求自查监管套利“

同业融入资金余额占比负债总额超过三分之一

;通过同业业务倒存,将同业存款变为一般性存款”、同业空转套利“通过同业存放、卖出回购等方式吸收同业资金;通过同业投资等充当他行资金管理通道;通过同业绕道,虚增资产负债规模”。53号文与46号文部分重叠,要求自查同业存单占比。

6号文

要求同业业务“做实穿透管理;

新开展的同业投资不得多层嵌套

。”这将导致银行收缩同业业务、限制同业套利,同时推动银行整改资产端未做实穿透管理的资产,强化风险防控,最终有利于银行业健康发展。

理财业务

:45、46、6号文,也有大量表述剑指理财业务。

45号文要求自查“理财资金违规用于自营业务或对接信贷资产收益权;信贷资金违规为理财提供融资和担保”

。46号文要求自查理财空转套利“理财资金购买理财产品”。6号文要求“理财产品不能用资产池;只有面向高资产净值、私人银行和机构客户发行的理财产品,可投资股票和未上市企业股权”。这将导致银行收缩理财规模,进一步限制了银行资产端投资。

股市将受到委外赎回压力和流动性收紧的同时冲击

首先,理财资金通过委外等形式对股市的配置也将受限甚至流出。

若监管压力导致银行集中赎回委外产品,则这部分通过委外等形式入场的资金可能集中流出,对股市的冲击不可轻视。

其次,金融去杠杆势必导致流动性收紧和无风险利率上行。

A股市场流动性对股市的影响向来十分显著,利率上行也抑制了股市的估值。并且,金融去杠杆下,不排除引爆一些“地雷”,飞出一些“幺蛾子”,从而影响股市的风险偏好。如果金融去杠杆导致债券等金融资产出现集中调整,则可能引发流动性风险,造成股市剧烈震荡。可以参考去年12月债券大幅下跌对股市的冲击。

保险:监管开始发力,或是下一个关注点

过去几年,快速增长的险资持续为股市提供入场增量

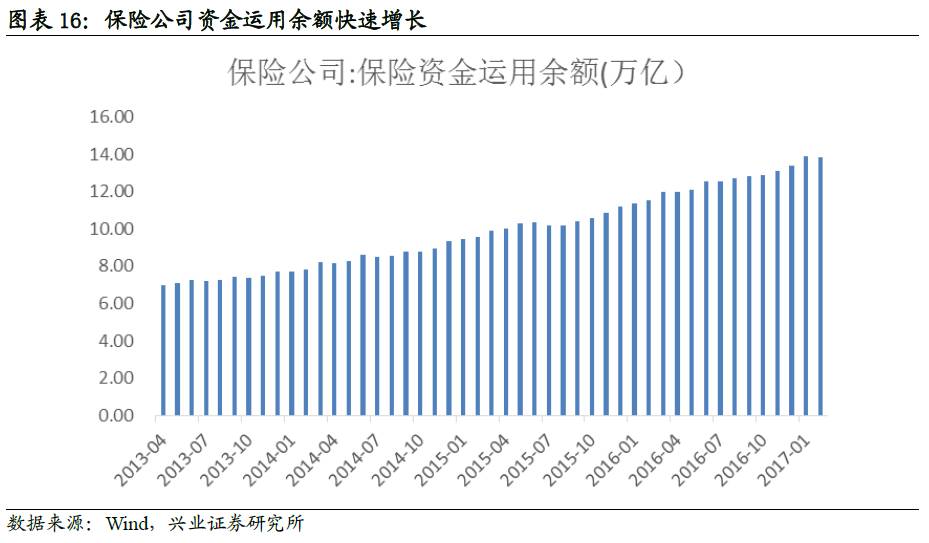

近年来,与银行理财相似,国内保险公司资金运用余额也快速扩张。从2013年至今,险资运用余额从7万亿增长至当前的13.85万亿(2017年2月),体量接近翻番,且始终维持着较为稳定的增速(2014-2016年的同比增速分别为21.39%、19.81%、19.78%)。虽然保险公司实现了负债端的快速扩张,但投资端优质资产稀缺,因而出现了“资产荒”。

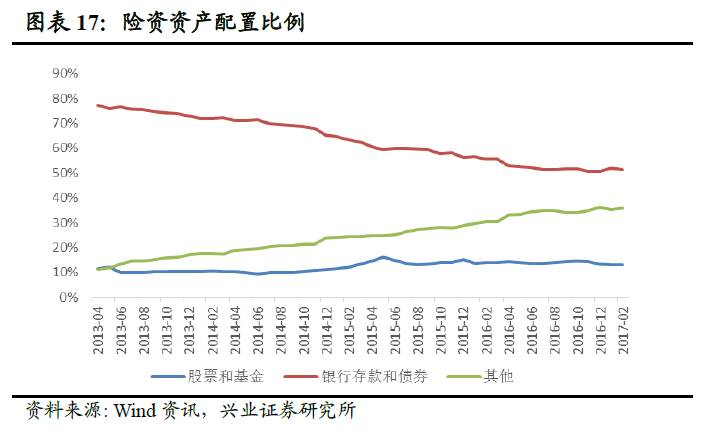

2017年2月的统计数据中,保险资金当前配置股票和基金的比例为12.97%,配置银行存款的比例为51.24%。相对银行理财,保险资金对股市的配置比重更为稳定,2013年至今,险资配置股票及基金的比重基本维持在10%-15%,15年至今更是在13%-15%的区间内窄幅波动。同时,险资对银行存款和债券的配置比重逐渐下降,从2013年的接近80%下降至50%附近。随着资产配置的多元化,其他资产的配置逐年提升。

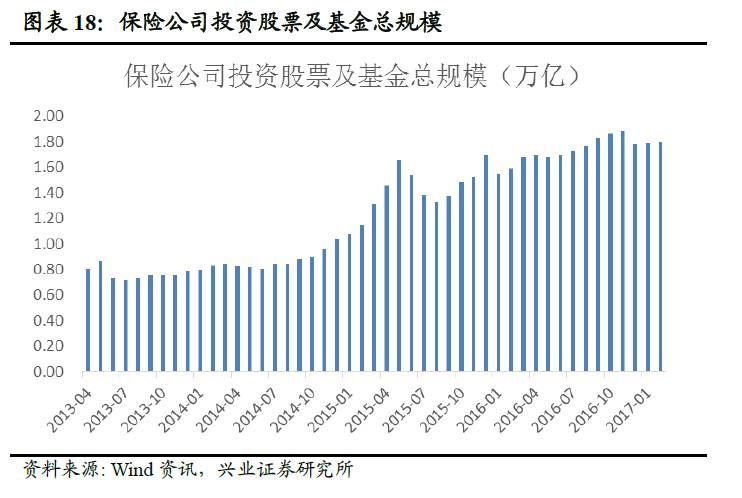

近年来,险资的快速扩张为股市提供了持续而稳定的增量资金。2017年2月,保险公司投资股票及基金总规模已达到1.80万亿,而2015年1月这一数据仅为1.07万亿。从2015年1月至2017年2月,险资为股市及基金提供了共计约7000亿的增量资金。

当前险资配置A股的资金规模已接近公募基金,对A股市场的影响也显著提升,逐渐成为左右市场走势及风格的重要力量。

万能险是险资扩张的主要路径。

万能险是险资快速扩张的最主要路径。保监会公布的数据中,我们可以用“寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费”这一指标来替代新增万能险规模(实际这个指标也涵盖了少量的投资连结险)。从下图中我们可以看到2015年和2016年万能险快速放量。2015年万能险累计新增0.83万亿,2016年更是达到1.28万亿,为险资余额规模的增长贡献了超过50%的增量。

部分保险公司在短短一两年中,利用万能险高收益、短久期的特性通过银行代销、网上销售等形式实现了快速扩张,在保费规模上实现弯道超车,从小型保险公司一跃成为中型甚至中大型保险公司。

保监会去杠杆政策持续跟上,后续施压或加快。

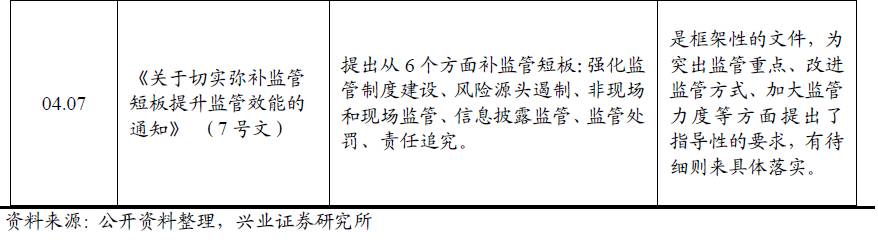

继银监会后,保监会也开始连续出手,后续或持续施压。保监会分别于4月20日和23日发布了《关于进一步加强保险监管维护保险业稳定健康发展的通知》及《关于进一步加强保险业风险防控工作的通知》。

4月28日,保监会印发了《关于强化保险监管打击违法违规行为整治市场乱象的通知》(以下简称《通知》),主要涉及虚假出资、公司治理、资金运用、不当创新、销售误导、理赔难、违规套取费用和数据造假等八个方面。并“组织开展专项整治行动,推动市场秩序实现明显好转”。

《通知》中,第一条和第二条分别是“着力整治虚假出资,切实解决资本不实问题”和“着力整治公司治理乱象,提升治理机制有效性。”。这两条是通过控制资金杠杆和整治公司治理结构两方面意图防止保险公司成为“野蛮人”的资本运作平台。第一条主要针对的是用贷款、信托资金、质押保险公司股权获取的资金等非自有资金注资保险公司。通过此类资金入股,类似于买房子时用了“首付贷”,增加了杠杆、撬动了更多保险资金、更容易实现“蛇吞象”,但同时也提高了兑付风险,降低了偿付能力。第二条意在整顿公司治理乱象、防止大股东或实际控制人“一言堂”,并要“加强投资人背景、资质和关联关系穿透性审查”。以避免保险公司成为其实际控制人个人的资本运作工具。

《通知》第三条“着力整治资金运用乱象,坚决遏制违规投资、激进投资行为”则明确点出了今后保险股权投资的几个禁区“非理性连续举牌、与非保险一致行动人共同收购、利用保险资金快进快出频繁炒作股票、违规开展资金运用关联交易、向大股东和实际控制人输送利益、盲目跨境跨领域大额投资和并购、将短期资金集中投向非公开市场的低流动性高风险资产。”

《通知》第四条为“整治产品不当创新,坚决清退问题产品”。一方面,随着互联网保险的兴起,保险产品越来越多样化个性化,出现了部分产品创新不规范,炒作概念和制造噱头;另一方面,部分产品如一些短久期的万能险,其产品设计更偏向短期理财而非保险,弱化了保障功能、增强了投资功能。这两类产品将未来将被整顿遏制。

《通知》的五至八条,分别为“着力整治销售误导,规范销售管理行为”、

“着力整治理赔难,提高理赔服务质量和效率”、“着力整治违规套取费用,规范市场经营行为”、“着力整治数据造假,摸清市场风险底数”。这几条更为宽泛,在此不做具体解读。

万能险将是此次保险监管的重心

《通知》中,一到五条分别针对通过杠杆控股保险、公司治理中实际控制人“一言堂”、激进投资(连续举牌、频繁炒作股票等)、保险理财化、违规销售等均是过去几年万能险快速扩张中出现的乱象。因此,结合此前已经出台的监管规则,我们认为万能险是此次保监会的监管重心,并将是最主要的受冲击对象。