资产证券化,作为金融支持实业的一种重要方式,近年来成为资管行业新的发力点。

2016年资产证券发行量同比增长50%以上,其中,证监会主管的企业资产证券化竞争尤其激烈。

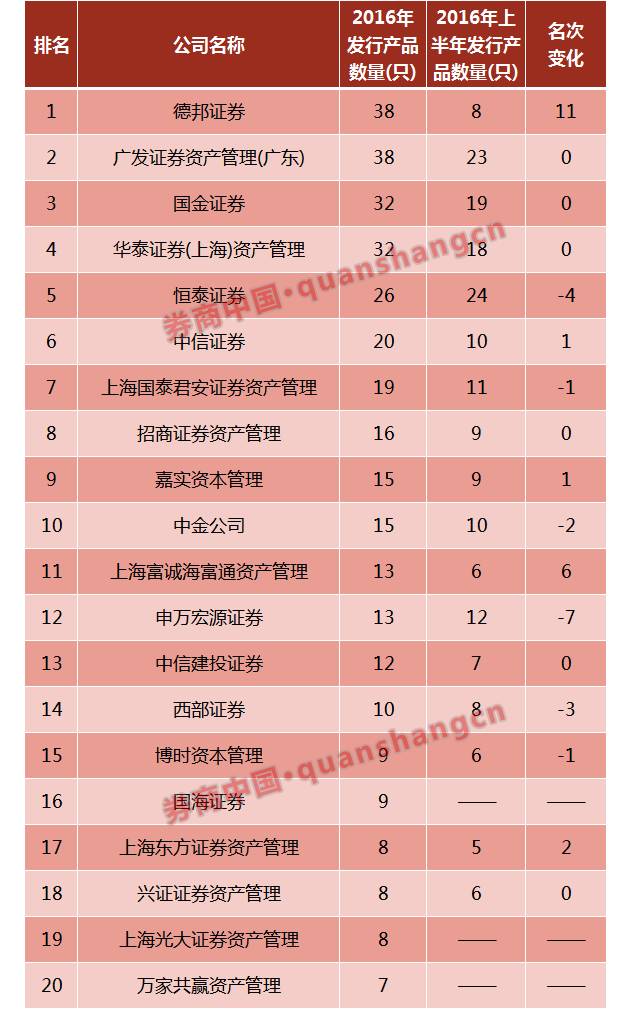

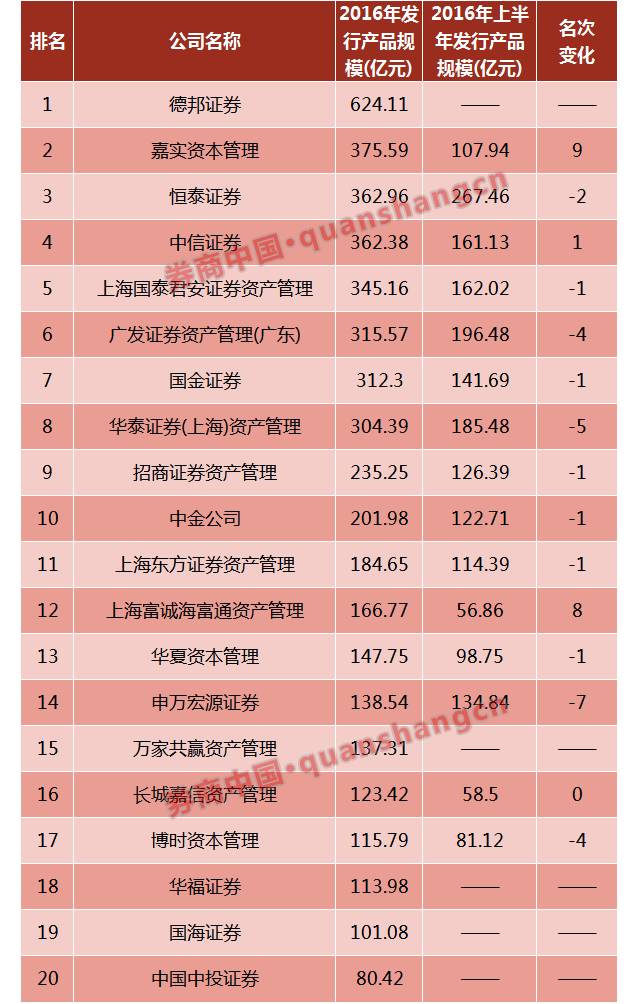

2016年上半年,恒泰证券的备案产品数量和发行规模都排在第一位,但仅半年时间就被“黑马”德邦证券超越,目前备案产品数量最多的是德邦、广发、国金;发行规模最大的是德邦、嘉实资本、恒泰证券。

券商中国记者获悉,恒泰证券原分管ABS的副总裁邓浩、原金融市场部执行总经理黄长清,分别被挖角到了华菁证券和天风证券。而德邦证券,主要依托蚂蚁金服,在个别业务领域如互联网金融ABS、消费金融领域取得突破。

据统计,2016年我国资产证券发行量同比增长50%以上,其中企业资产证券化也连续两年保持超过50%以上的增速。

按主管不同划分,我国资产证券化业务可以分为三大市场:

一是央行和银监会共同主管的信贷资产证券化(信贷 ABS)、资产支持票据(ABN);

二是证监会主管的企业资产证券化(企业ABS);

三是保监会主管的资产支持计划。

中证协公布的数据显示,2016年资产证券化已成为券商资管新一轮的竞争焦点,仅2016年下半年排名就发生很大变化,无论是产品数量还是发行规模。

备案产品数量、发行产品规模都排在第一位的是德邦证券,发行产品38只,规模达624.11亿元。而冠军宝座在半年前本属于恒泰证券——以24只产品、267.46亿元规模居首。

德邦证券总裁武晓春对券商中国记者表示:“德邦布局资产证券化已有两年时间,主要通过与蚂蚁金服的合作,在个别业务领域如互联网金融ABS、消费金融领域取得突破。”

2016年ABS备案产品数排第二的是广发资管,共计38只产品,规模315.57亿元,排名第四;发行32只产品的国金证券,规模312.3亿元排名第七。华泰证券也同样发行了32只产品,规模304.39亿元略小于国金,排名第八。

具备相对领先优势的国金证券,主要是在个人消费类租赁资产证券化,以及企业应收账款证券化领域有了实质性的突破,有一只长期致力企业应收账款研究的团队,形成了一套专门针对企业应收账款的金融服务方案。

值得注意的是,嘉实资本、中信证券、国泰君安,虽然产品数量不占前五,但发行总规模分别以375.59亿元、362.38亿元、345.16亿元排在第二、第四、第五名。

自2014年底备案制落地至2016年上半年,恒泰证券共完成24单企业ABS项目,发行规模和发行数量均位居市场第一。但下半年竞争加剧,除了被德邦证券被超越以外,恒泰下半年只增加了2单项目,主要原因在于两名干将都被挖角离开。

原恒泰证券分管ABS等创新金融业务的副总裁邓浩,在2016年7月15日加入当时正在筹建中的华菁证券,担任分管固定收益业务的副总裁。而原金融市场部执行总经理黄长清,去年中被挖角到了天风,现任天风兰馨投资管理有限公司总经理以及天风证券资产证券化业务负责人。

不过虽然恒泰在短时间内遭遇了人事变化,但目前在证券证券化方面仍名列前茅。恒泰证券总裁牛壮曾表示,企业ABS业务迈入2.0时代,它不仅是对企业间接融资和传统直接融资渠道的有效补充,更是借助金融端的注入打通新兴产业链条、建立新业态的有效途径。

据了解,由于券商占有资源和渠道的双重优势,在企业ABS市场抢占了“战略高地”。企业ABS的管理人主要为券商和基金子公司,根据中证协公布的排名也可以看出,前二十名的管理人中超过3/4都是券商,基金子公司仅有嘉实资本、上海富诚海富通、博时资本、万家共赢资管公司入围。

黄长清认为,目前我国的资产证券化市场与美国仍存在较大差异:

一是美国证券化曾一度超过国债领跑固定收益市场,次贷危机后仅次于美国国债;

二是美国占绝大多数比例的是房产抵押贷款证券化(MBS);

三是次贷危机后美国恢复最快并且持续保持活力的是车贷、信用卡和学生贷款等消费贷款ABS;

四是CLO(担保债务凭证)和CBO(市场流通债券的再证券化)的基础资产多为高收益贷款和高收益债券,而中国CLO的基础资产多为低收益、高信用贷款,且标准化CBO尚未出现;