摘要:

4月份油脂

弱势运行,跨期和跨品种套利机会较多。在上游美豆处于丰产背景下,后期走势或震荡偏弱整理,我们认为5月时间里,油脂供应宽松,期间将呈现弱势下行趋势。其中棕榈油进入增产期,期价有补跌需求;豆油

库存高仍是大问题,期价跌势未结束;而5月份菜籽油供应压力加增,期价出现上涨概率较低。对此,我们建议油脂单边上空单持有或为宜,套利可持有做空油粕比,且关注买豆油卖棕榈和买菜籽油卖棕榈油套利的机会。

一、行情回顾

棕榈油在3月底至4月初呈现震荡行情,且在4月10日因MPOB的报告利空,重心下移。但5-9价差走势相对稳定,4月21日前期呈现单边走高趋势,创下556高点。在国内增值税调整信息公布之后,近月合约补跌,价差大幅度走低。豆油与棕榈油走势相似,在4月18日、4月19日,技术破位走低,震荡中心下移。5-9跨期价差先抑后扬,目前处于-170到-50区间震荡。郑油炒作因素相对较少,受抛储及进口油菜籽量大利空影响,整体表现为窄幅波动。

图1:棕榈油跨期套利

数据来源:徽商期货研究所 Wind

另外,国内外豆油和棕榈油价差均出现极端行情。其中,马来西亚棕榈油FOB报价曾持续高于阿根廷豆油FOB报价,倒挂现象持续将近半个月。截止撰稿时,马来西亚棕榈油FOB报价逐步回落,带来两者价差回升至35附近,但距离前期均值100附近仍有距离(见下图8)。尽管国内豆油和棕榈油1705合约价差走势有反弹,整体呈缩小趋势,价差一度达-30。目前价差逐步回升,截止到撰稿时,已至200-300区间,距离正常区间仍有空间。豆油和棕榈油1709合约价差走势较为震荡。自月初至月中,价差持续缩小至572。后期因棕榈油补跌,豆棕价差恢复至700-800附近震荡。豆油和棕榈油现货

价差走势跟随期货盘面调整,以张家港为例,棕榈油价格已倒挂豆油价差30元/吨。

图2:豆棕1705套利

数据来源:徽商期货研究所 Wind

二、行情分析

(一)美豆后期走势震荡偏弱调整

在美国

农业部公布4月份供需报告之后,美豆震荡温和反弹,目前已至前期阻力位970附近。美豆后期反弹空间不大,或将陷入震荡弱势运行走势。

美国农业部(USDA)4月供需报告利空,报告上调2016/17年度全球大豆

产量预估518吨,上调消费预估72万吨,从而期末结转库存继续上调;由此全球大豆库存消费比大幅上升,利空全球大豆价格。同时美国大豆期末库存为4.45亿蒲式耳,处于预测区间4.25-4.71区间中部,较3月供需报告相比,期末库存上调0.1亿蒲式耳,报告利空。在美豆丰产压力下,南美大豆丰产或将挤压美豆出口份额,美豆难言乐观。故此,若后期若无实质性利好,或者阿根廷天气炒作无力,巴西

运输及货币利于出口,但市场认为巴西和阿根廷丰产幅度较大,丰产压制美豆上涨行情。

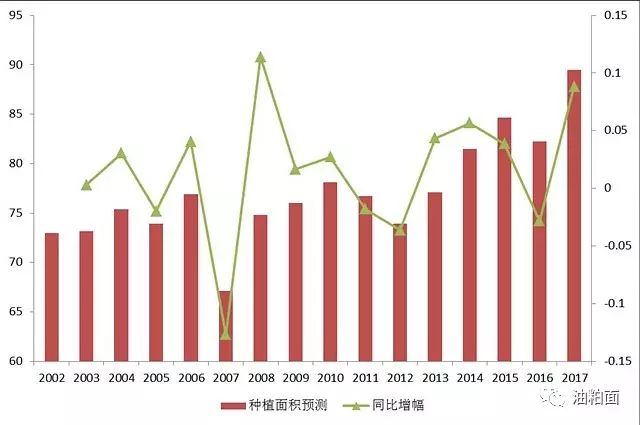

另外,后期美国农业部将在5月11日将公布5月供需报告,按照惯例,报告将延续3月底意向报告。美国农业部的种植面积预测显示,2017/18年度美国大豆种植面积将提高至8950万英亩,较2016/17年度美国种植面积增幅8.83%。在过去15年期间增幅幅度位居第二,上一次出现较大幅度增产为2008/09年度,当时增产幅度是11.4%。但在2007/08年度,美豆种植面积减少了12.69%,产量为83.37百万吨,环比减少了1.93%。因此,在2008/09年度种植面积预测公布之后,美豆反弹至前期高点。而自2015年起到目前,美豆已连续2年出现丰产,产量逐步达到历史高位,全球库存创历史最高位。在已确定美豆种植面积出现大幅增产,若今年美豆生产条件完美,单产保持前高,或至48蒲式耳/亩,届时美豆丰产实现,2017/18年度库存压力较2008/09年度严峻。不过考虑通货膨胀等因素,目前美豆价格在950美分附近,处于历史偏低位置,后期仍有下行空间,但空间有限。

总之,在因丰产压力的限制下,美豆上涨行情难以开展,又由于美豆价格处于较低水平,后期下行空间有限,5月里美豆或将陷入偏弱震荡行情。

图3:近15年美豆种植面积预测及增幅

数据来源:徽商期货研究所 Wind

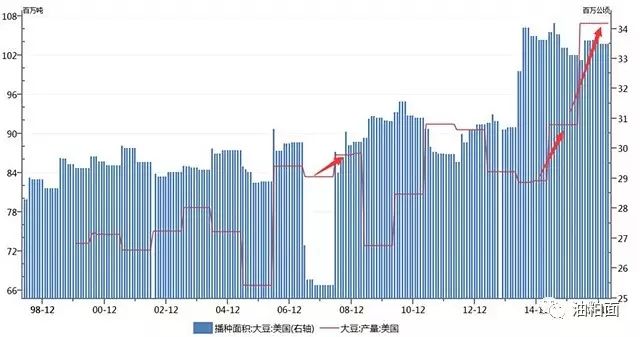

图4:美豆播种面积及产量

数据来源:徽商期货研究所 Wind

(二)棕榈油进入增产期期价或补跌

棕榈油市场一直提前交易增产利空消息,尽管在1月份、2月份供需报告中,库存增幅不大,但报告利多影响有限,市场更是走出利多出尽行情走低的局面。在3月份供需报告中,棕榈油的库存、产量及出口均增加。并且库存增幅明显,市场解读库存增加表明马来西亚进入增产期,国际市场应声大跌,国内期市立即跟进。后期,马来西亚增产将得到更多数据证实。据马来西亚棕榈油协会(MPOA)发布的数据显示,2017年4月1日-20日期间,马来西亚毛棕榈油产量较上月同期增加18.5%,增产幅度较大。其中马来西亚半岛增产20.4%,沙巴州增加19.8%,沙捞越州持平。而日前市场公布的出口数据显示,4-5月份印尼