有人说,手游市场如今是巨头的“游乐场”,中小团队越来越难获得逆袭的机会;也有人说,在手游存量时代,只有不断挖掘垂直细分领域,才能活的更好。在众说纷纭中,手游行业走过了2016年。在过去一年中,哪些手游产品最受玩家宠爱?不同玩家对手游有着怎样的态度?2017年中国手游行业将走向何方?

今日,360游戏正式发布《2016年中国手游行业趋势报告》。报告中,360游戏对2016年中国手游市场发展进行回顾梳理,公布了年度手游榜单,对关注手游的用户群体进行全景式洞察,同时针对移动电竞、二次元、棋牌、H5等行业热点领域以及手游行业当下变化和未来趋势进行了前瞻预测。

【格局逆变】网络基础设施和手机硬件设备升级,二三线地域玩家增长迅速

2016年,中国网络基础设施以及手机硬件设备的进一步发展,为手游品质的提升提供了更加良好的环境。相比2015年,OPPO、华为、小米等国产品牌在安卓手游终端的比重逐渐增大。

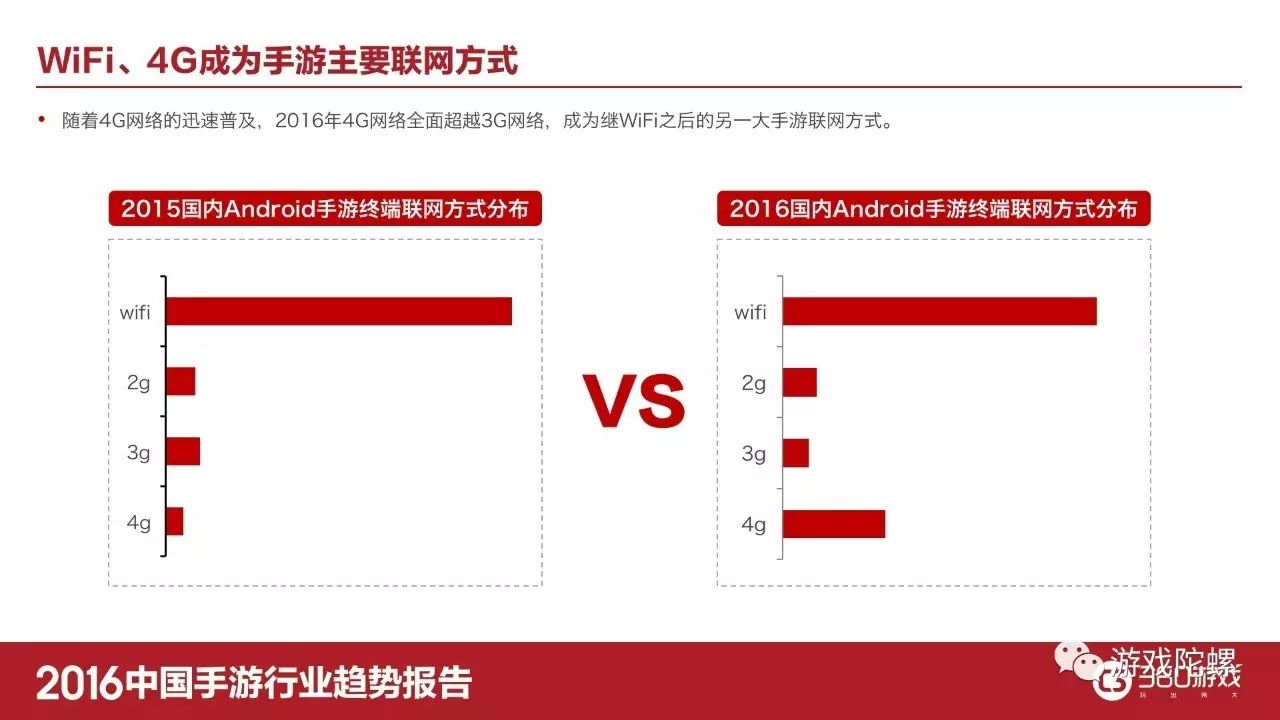

在网络接入方面,4G网络全面超越3G网络,成为继WiFi之后的另一大手游联网方式。

从玩家地域分布看,广东、浙江、江苏、山东四大沿海地区用户占比达51%,其中广东地区用户集中度进一步提升,从去年的11%上升至20%,河南、河北、江西、四川等二三线地域玩家增长迅速,成为手游的潜力区域。

通过玩家整体活跃度曲线可以看到,一天之内玩家活跃度有两个重要“黄金期”,分别是午休前后的11时-13时,和晚饭后的18时-21时,这两个时段也是玩家下载游戏的高峰期,契合用户日常生活规律。

【大浪淘沙】RPG强势称霸,射击、MOBA增长迅猛,“一超多强”品类格局正在形成

2016年,影游联动产品《幻城》、动漫IP产品《圣斗士星矢:重生》、二次元产品《阴阳师》、休闲竞技代表《贪吃蛇大作战》、卡牌竞技产品《皇室战争》、端游移植产品《诛仙》、经典续作《放开那三国2》、自研IP产品《少年三国志》成为手游市场最具代表性的产品。

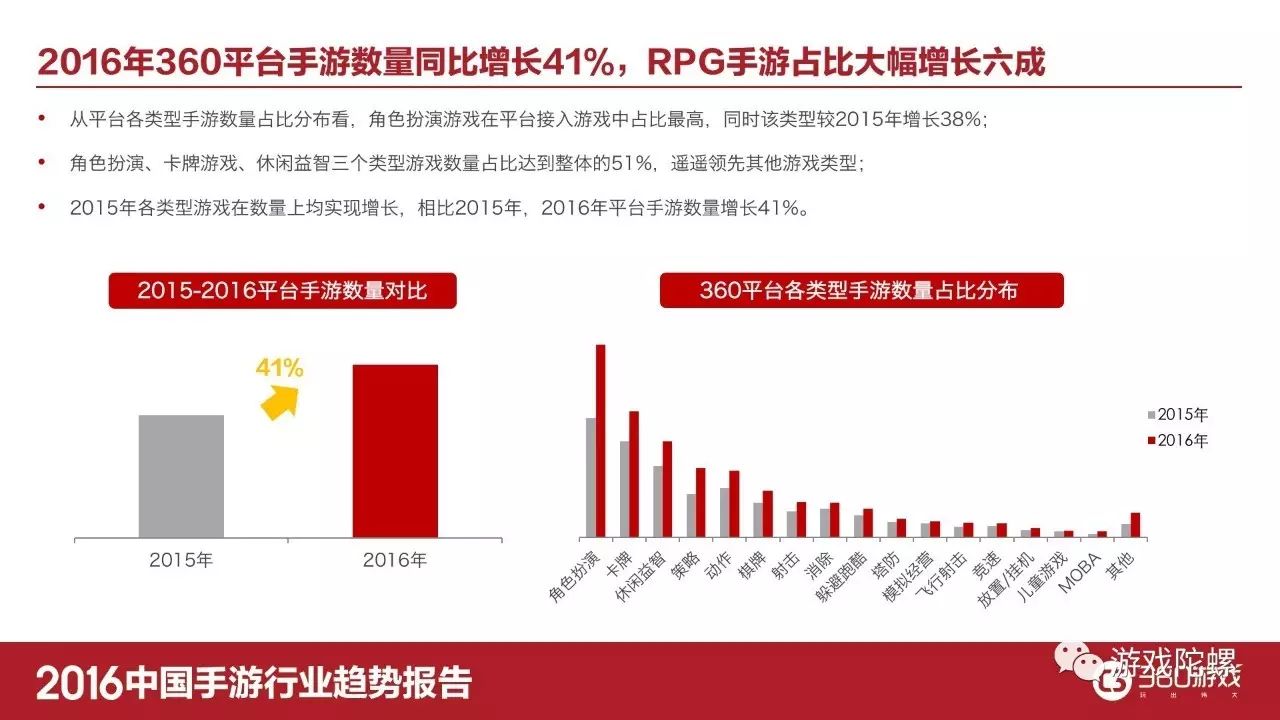

根据报告显示,2016年360游戏平台手游上线数量同比增长41%,其中RPG、卡牌、益智类成为TOP3品类,数量占比达到整体的51%;RPG、MOBA、射击类下载增幅最为显著。

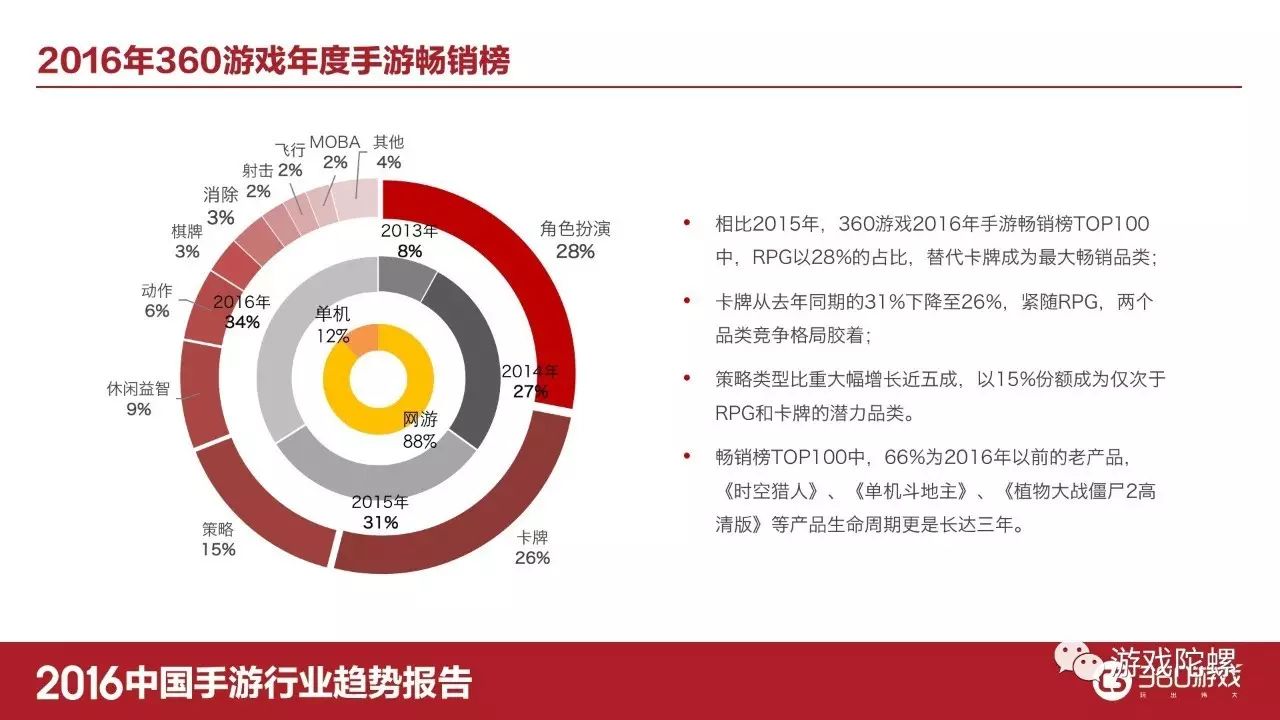

在2016年360游戏年度手游畅销榜TOP100上,RPG以28%的占比,替代卡牌成为最大畅销品类。策略类产品比重大幅增长近五成,以15%份额成为仅次于RPG和卡牌的潜力品类。两年以上的老产品占比66%。年度畅销产品方面,《时空猎人》、《单机斗地主》、《植物大战僵尸2高清版》等产品生命周期更是达三年,《梦幻西游》、《少年三国志》、《皇室战争》等一批高品质手游成为“吸金”的头部产品。

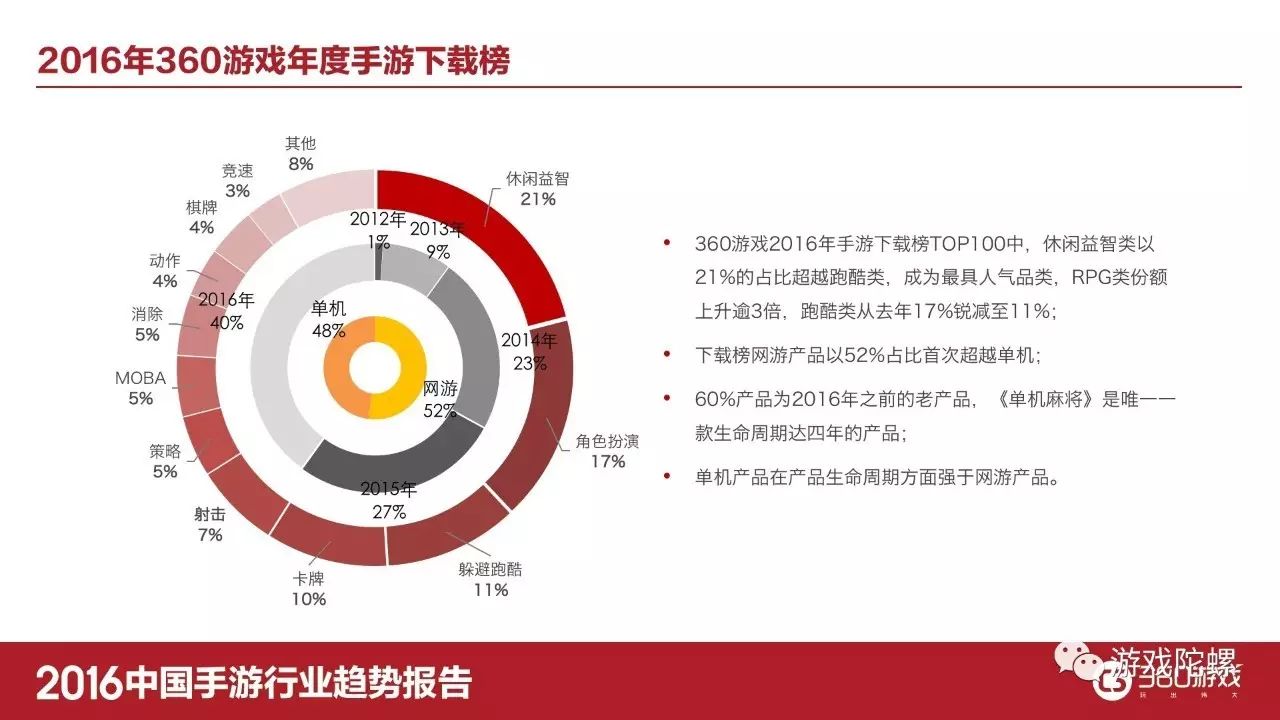

在年度手游下载榜TOP100中,休闲益智类以21%的占比超越跑酷类,成为最具人气品类。单机产品在产品生命周期方面远胜于网游产品,60%产品为2016年之前的老产品,《单机麻将》是唯一一款生命周期达四年的产品。《全民枪战》、《部落冲突》、《波克捕鱼》、《阴阳师》、《我的汤姆猫》、《贪吃蛇大作战》等产品占据榜单TOP10。

可以看出,《阴阳师》、《少年三国志》等越来越多的中国原创手游正得到玩家的喜爱,并成为手游市场的主力军,昔日靠抄袭、换皮的方式也早已无法在精品化时代立足。

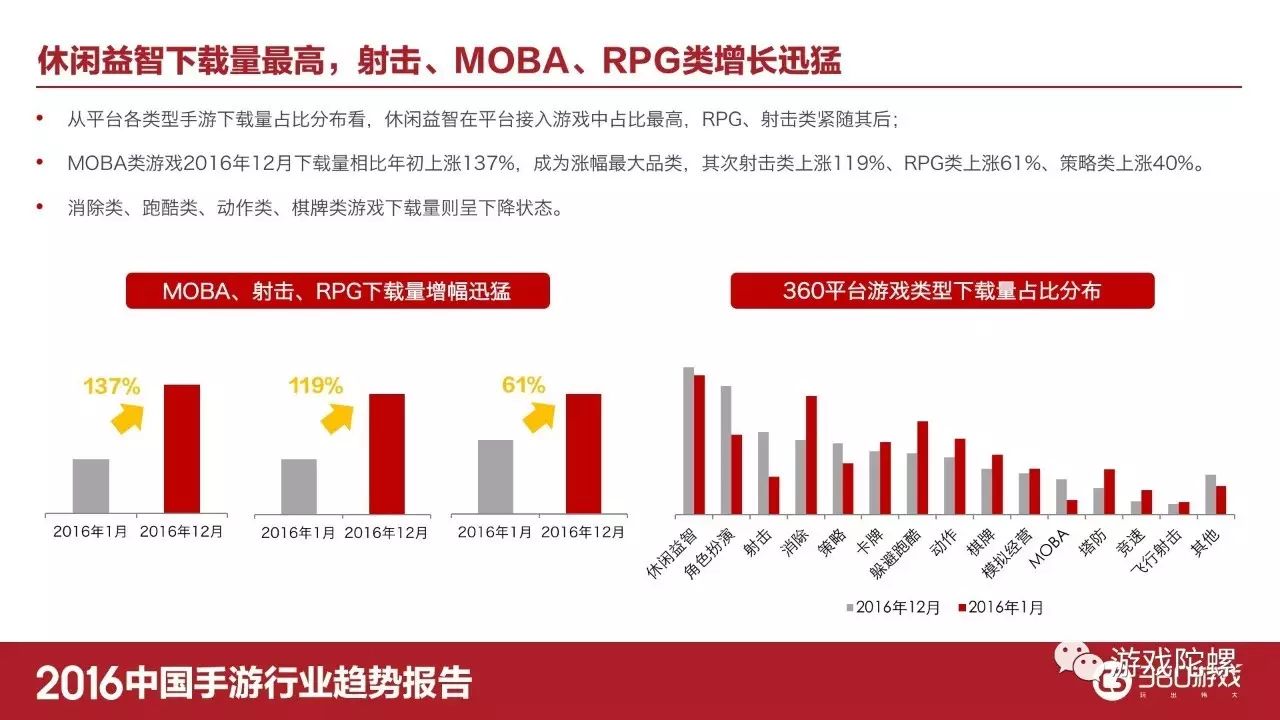

2016年增长最快的品类非MOBA、射击和RPG类莫属。从360平台各类型手游下载占比分布看,休闲益智平台接入量最高,MOBA类下载增幅达137%,成为涨幅最大品类,此外射击类上涨119%、RPG上涨61%,在整体下载方面进一步紧逼休闲益智类。

中重度手游依然最受玩家青睐,RPG、射击、策略类游戏活跃用户占比提升十分明显,RPG和射击类均有超过30%的涨幅,动作类产品活跃用户占比则出现较大下滑。虽然RPG已抢占手游市场鳌头,但从活跃用户占比和下载增幅看,依旧具备较大的成长空间,短期内其强势地位无法撼动,但随着MOBA、射击等带有竞技元素游戏类型的全面崛起,手游市场将迎来“一超多强”的品类格局。

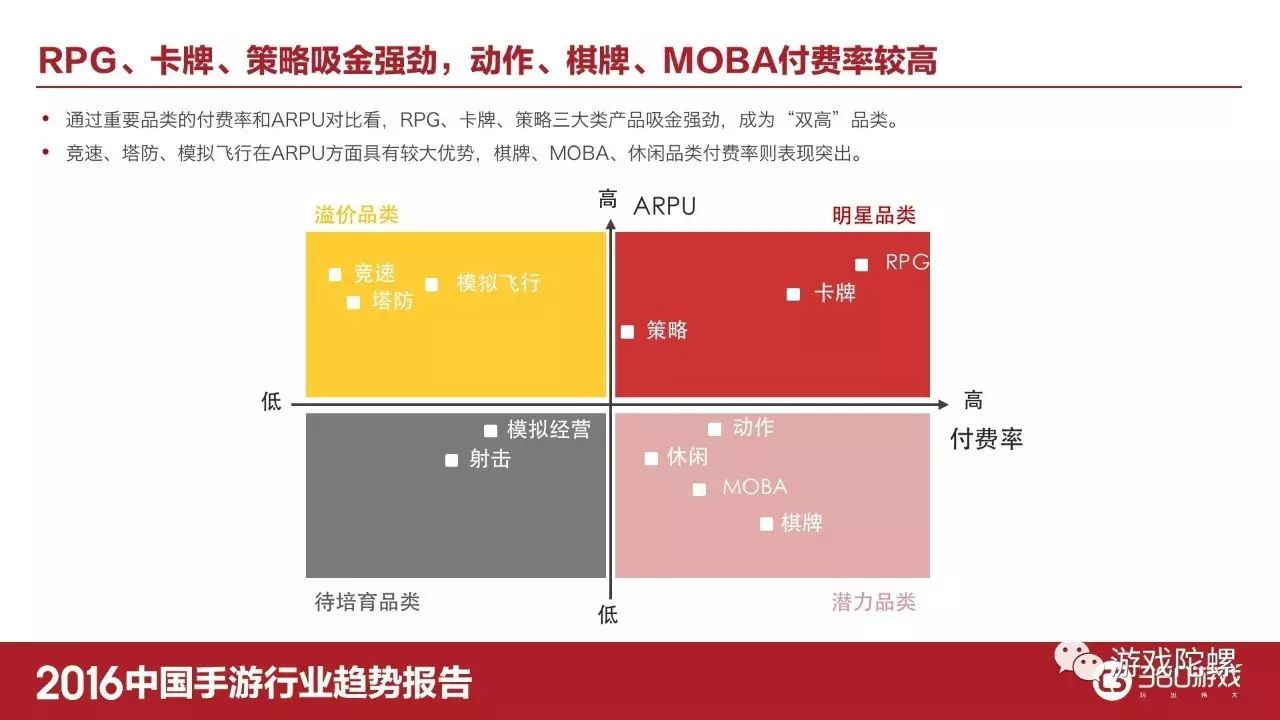

对比重要品类的ARPU和付费率可以看到,RPG、卡牌和策略三类游戏展现出高付费率、高ARPU值的“双高”特征;休闲、动作、MOBA、棋牌等类型在付费率方面表现突出,但ARPU相对较低;竞速、塔防、模拟飞行类游戏付费率偏低,但ARPU值则保持较高水平。

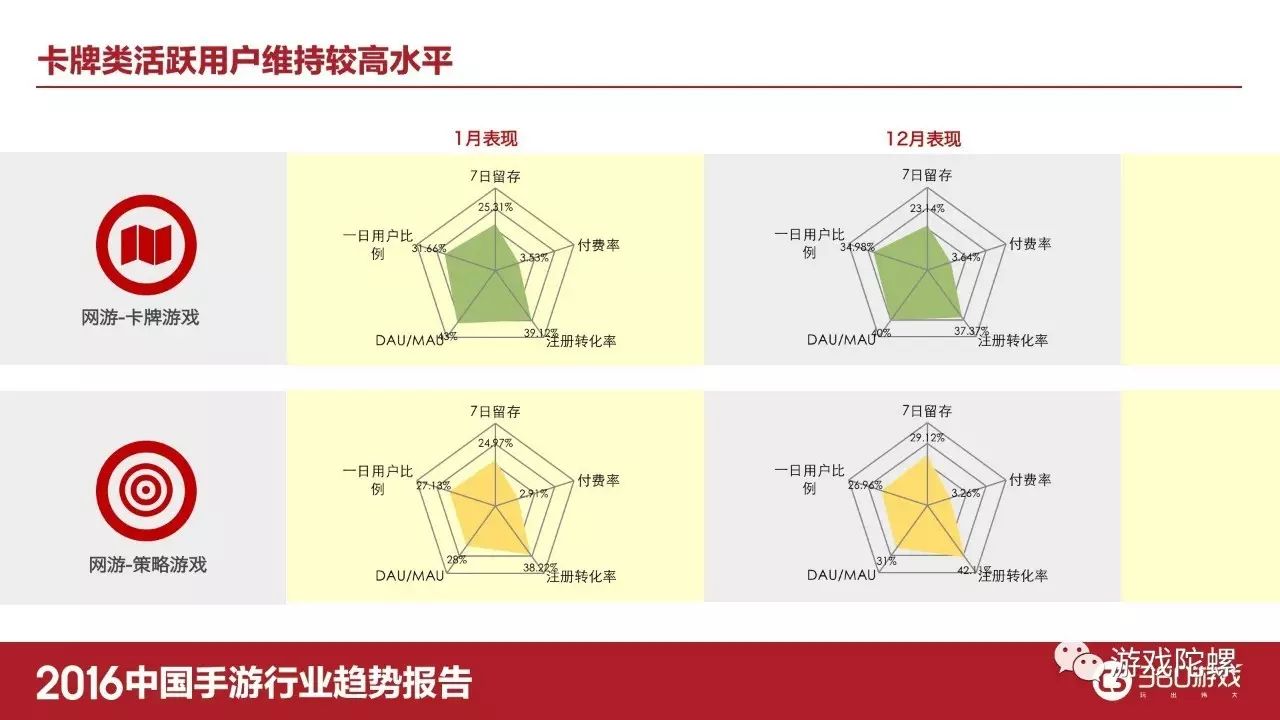

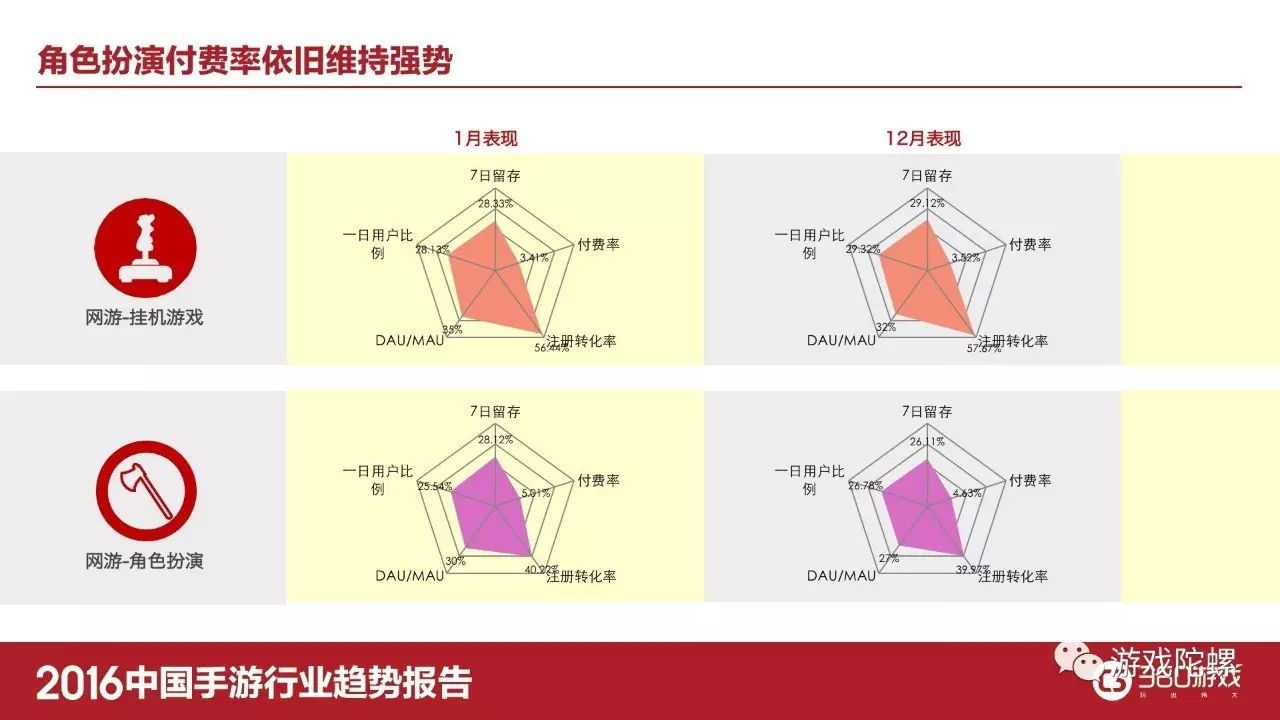

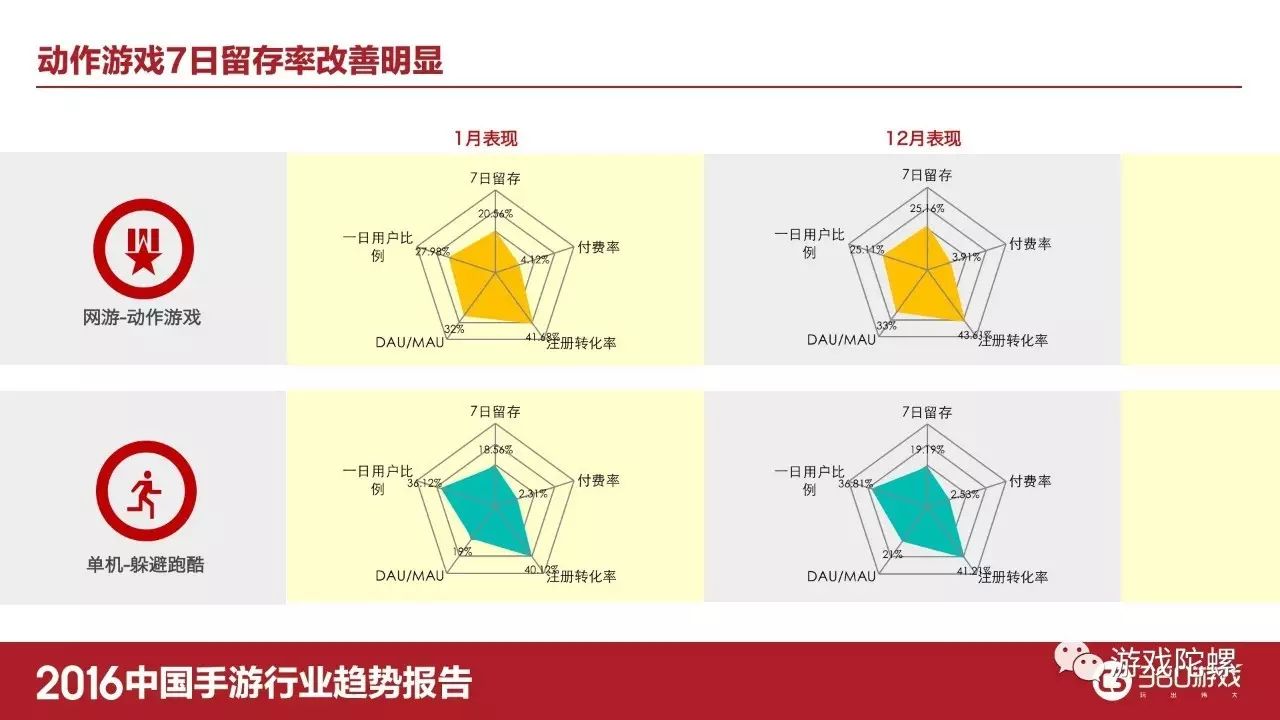

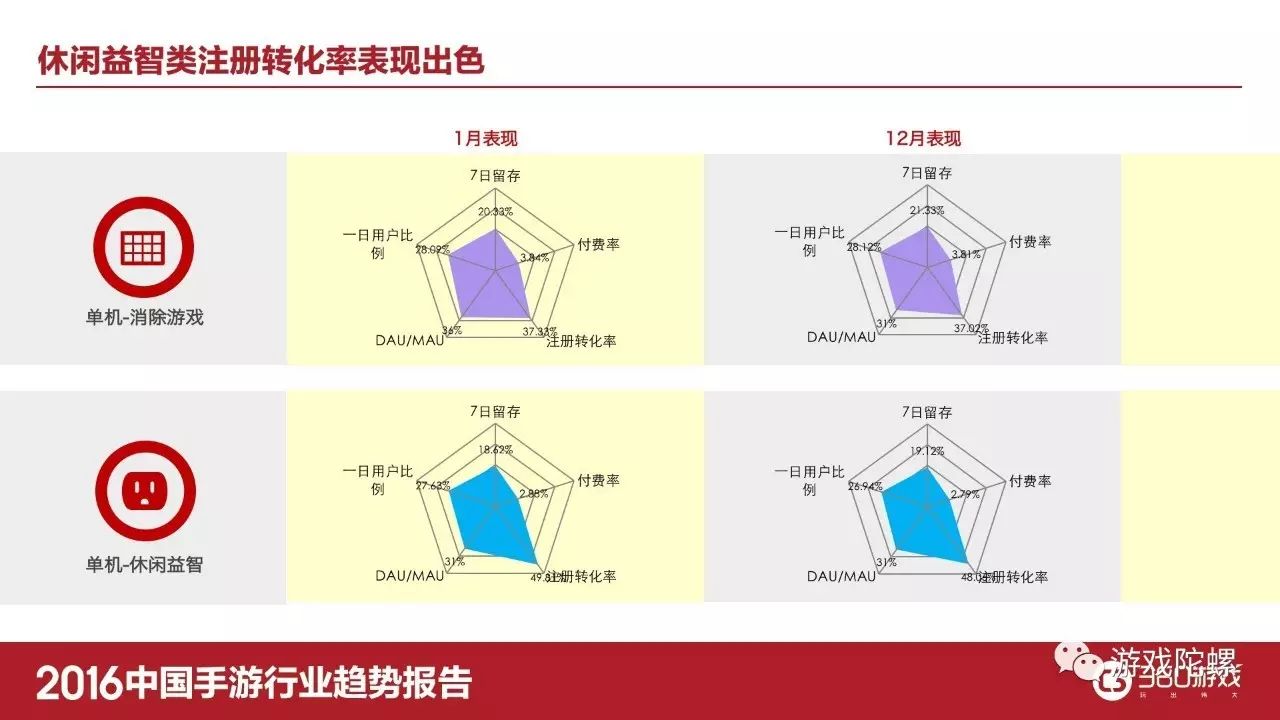

从代表产品的具体运营指标表现看,卡牌类活跃用户维持在较高水平,平均高于40%;RPG在付费率方面表现依旧优异;动作类在7日留存方面表现较为出色,平均超过25%;休闲益智类在注册转化率达到近50%。

【大势先知】女性和00后用户崛起,二次元、移动电竞、棋牌等热点领域趋势前瞻

1、女性玩家撑起手游“半边天”,00后更注重社交体验偏向道具购买。

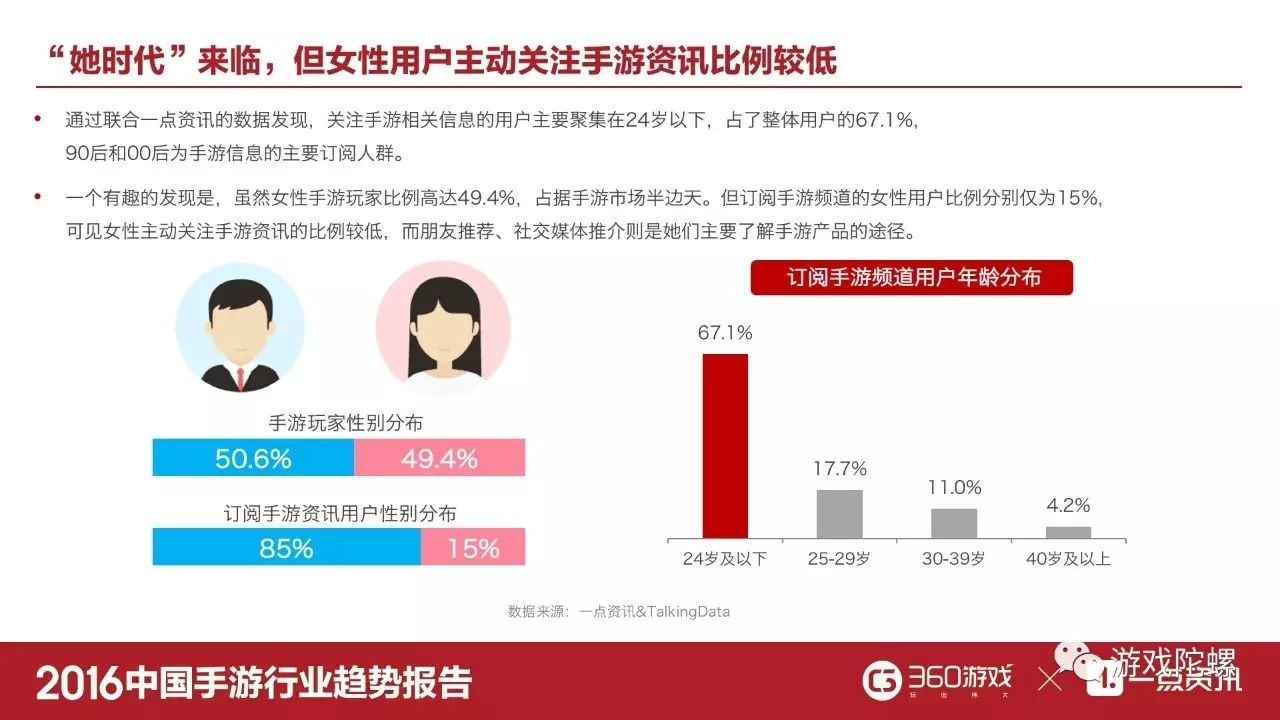

通过联合一点资讯的数据发现,关注手游相关信息的用户主要聚集在24岁以下,占了整体用户的67.1%,90后和00后为手游信息的主要订阅人群。女性手游玩家占比达49.4%,成为手游市场的半边天,但订阅手游资讯的女性用户比例分别仅为15%,可见女性主动关注手游资讯的比例较低,而朋友推荐、社交媒体推介则是她们主要了解手游产品的途径。

在订阅“手游”频道的用户群体中,动漫、iPhone、科技数码、直播、Cosplay、电影成为他们最喜爱的生活方式。追剧、追番、看直播、对手机有较强依赖、喜爱数码产品,这些也是90后和00后的共同特质,他们正在成为手游市场的“新势力”。

从游戏类型用户订阅榜来看,动手又动脑的手游最受宠爱,益智类、射击类、RPG、卡牌类、动作类成为用户订阅数量最高的五类游戏。

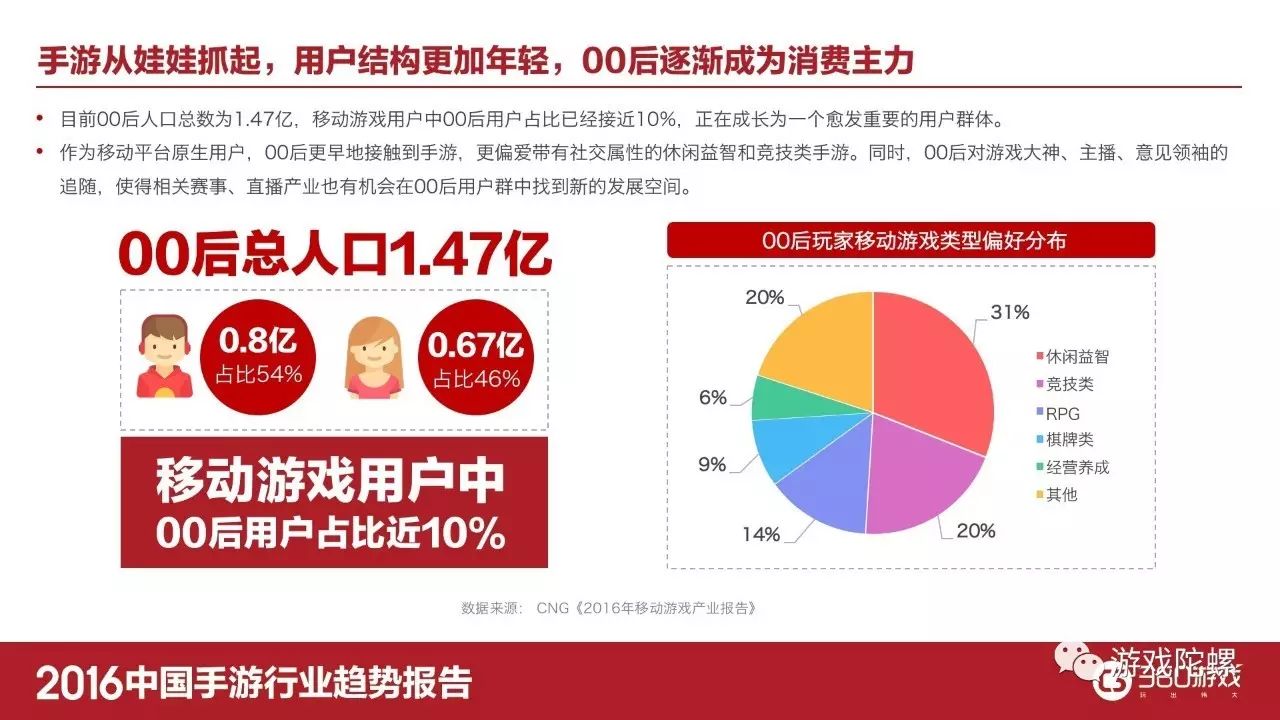

作为移动平台的原生用户,00后对于移动互联网的接触,要更多于80、90后。目前,00后人口总数为1.47亿,移动游戏用户中00后用户占比已经接近10%,正成长为一个不可忽视的用户群体。初中生以上的00后玩家群体,更多的注重游戏中的重度体验以及网络社交体验,他们的付费能力会更偏向于自主选择的氪金养成或进行道具购买。

针对这部分玩家,很多厂商都已开始基于全年龄层进行开发,或专门面向低龄用户设置游戏业务,以00后为代表的“新势力”群体对于未来手游市场的增量贡献不可小觑。同时,00后对游戏大神、主播、意见领袖的追随,使得相关赛事、直播产业也有机会在00后用户群中找到更大的发展空间。

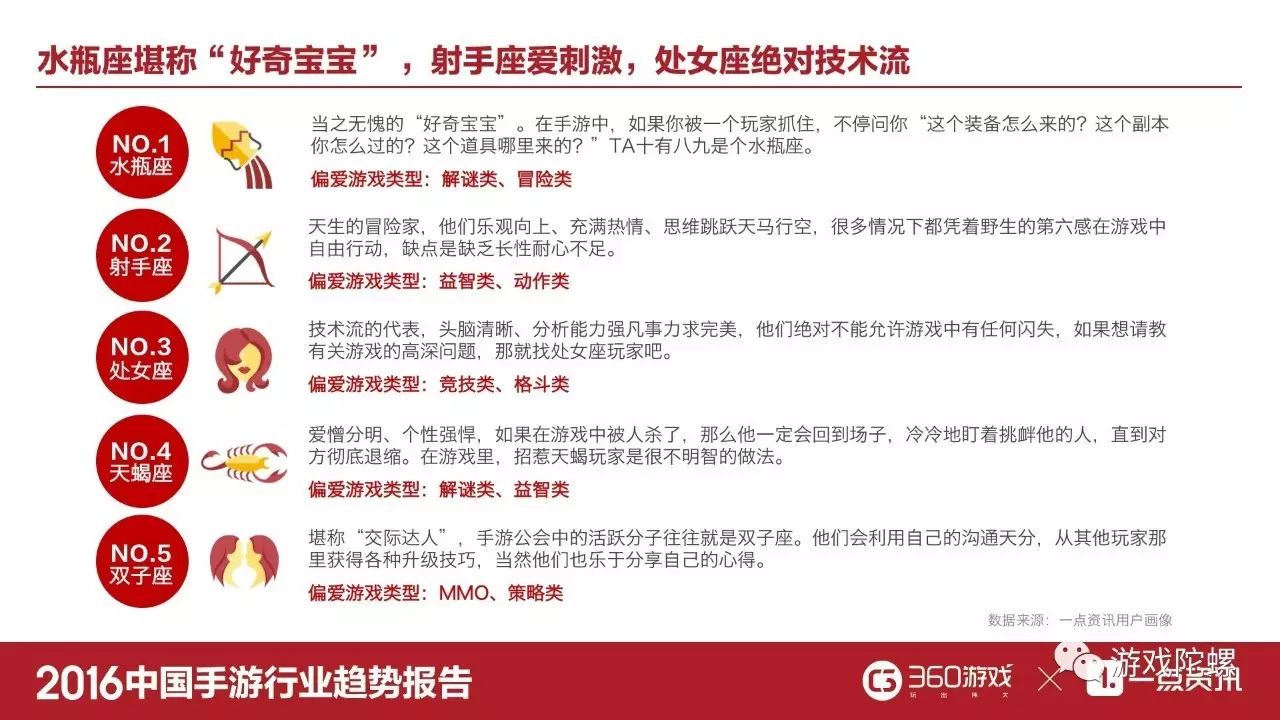

2、“好奇宝宝”水瓶座最爱玩儿手游,射手座爱刺激,处女座绝对技术流

通过分析12星座用户对手游资讯的关注度看到,“好奇宝宝”水瓶座最爱玩儿手游。在手游中,如果你被一个玩家抓住,不停问你“这个装备怎么来的?这个副本你怎么过的?这个道具哪里来的?”TA十有八九是个水瓶座。射手座位居第二名,他们是天生的冒险家,思维跳跃天马行空,很多情况下都凭着野生的第六感在游戏中自由行动。第三名的处女座是技术流的代表,他们绝对不能允许游戏中有任何闪失,如果想请教有关游戏的高深问题,那就找处女座玩家吧。

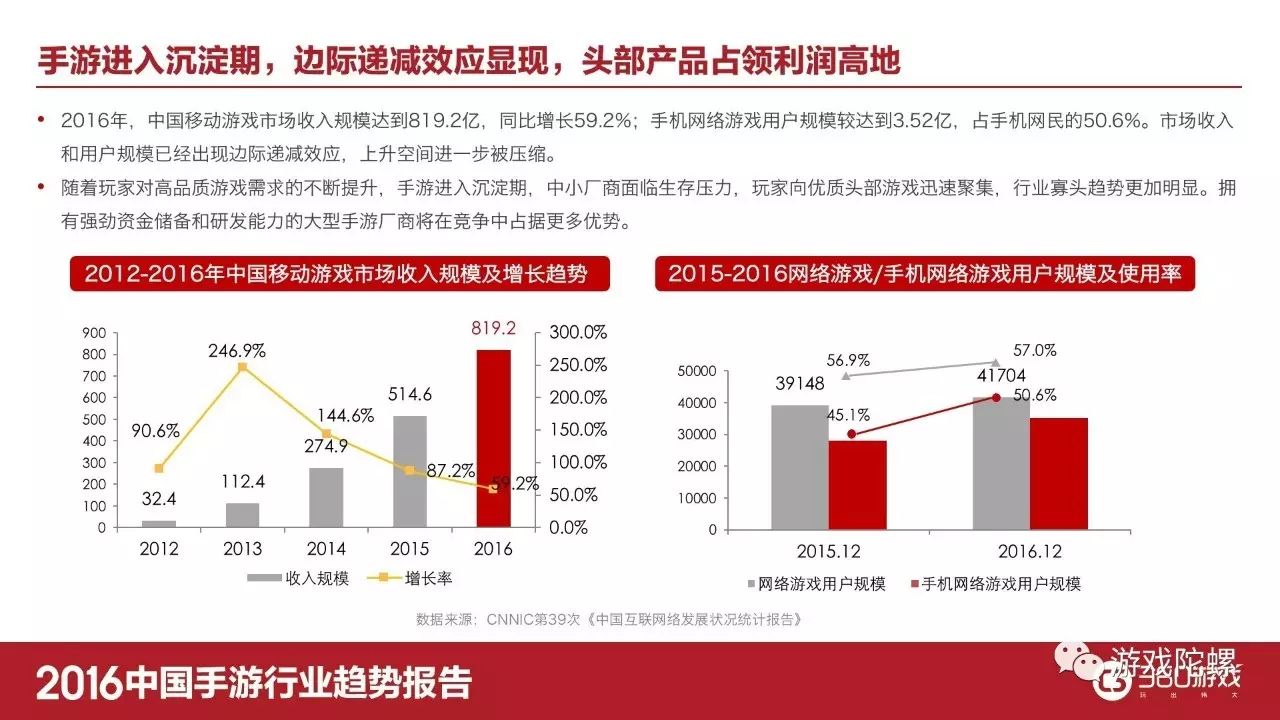

3、预计2017年手游市场将破千亿,边际递减效应显现,头部产品占领利润高地。

2016年,中国手游市场进入存量时代,虽然收入规模达到819.2亿,同比增长59.2%,用户规模达到3.52亿,但边际递减效应也正在发生。预计2017年,中国手游市场整体收入规模有望突破1000亿元,但实际增长率将继续放缓。

从收入结构上看,市场两级分化现象明显,头部产品抢占了不少市场份额,TOP10移动游戏收入占比高达43.7%,接近一半。随着玩家对高品质游戏需求的不断提升,中小厂商将面临生存压力,用户向优质头部产品迅速聚集,行业寡头趋势更加明显。拥有强劲资金储备和研发能力的大型手游厂商将在竞争中占据更多优势。

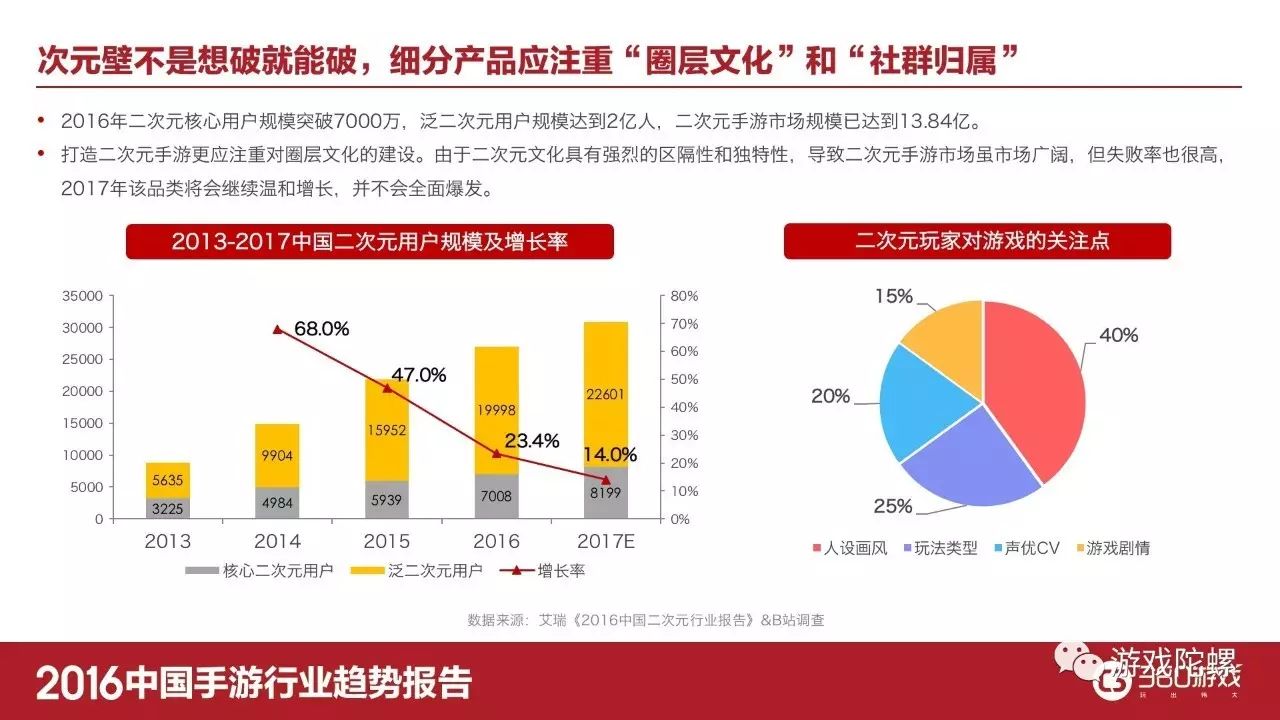

4、二次元手游很“燃”,次元壁很厚,营造圈层文化和社群归属有助于击穿次元壁。

自2013年起,二次元手游细分市场每年都会发生不小的变化。2016年,二次元手游市场热度急速上升,二次元核心用户规模突破7000万,泛二次元用户规模达到2亿人,二次元手游市场规模已达到13.84亿。《阴阳师》、《崩坏3》、《Fate/Grand Order》、《圣斗士星矢:重生》、《迷城物语》等二次元手游,都助推了该细分市场的迅速升温。

二次元手游的兴起已经超越了题材本身上升为一种文化现象,一款成功的二次元手游应当建立在对圈子高度认同的基础之上,并非简简单单穿个二次元的“马甲”就可以。二次元文化因其强烈的区隔性、独特性和排他性,导致二次元手游市场虽市场广阔,但真正摸到“脉门”的产品并不多,失败率也很高。如果想要真正击穿次元壁,一定不要脱离二次元群体,最好团队中间有重度的二次元爱好者,或者真正懂得二次元文化的人。

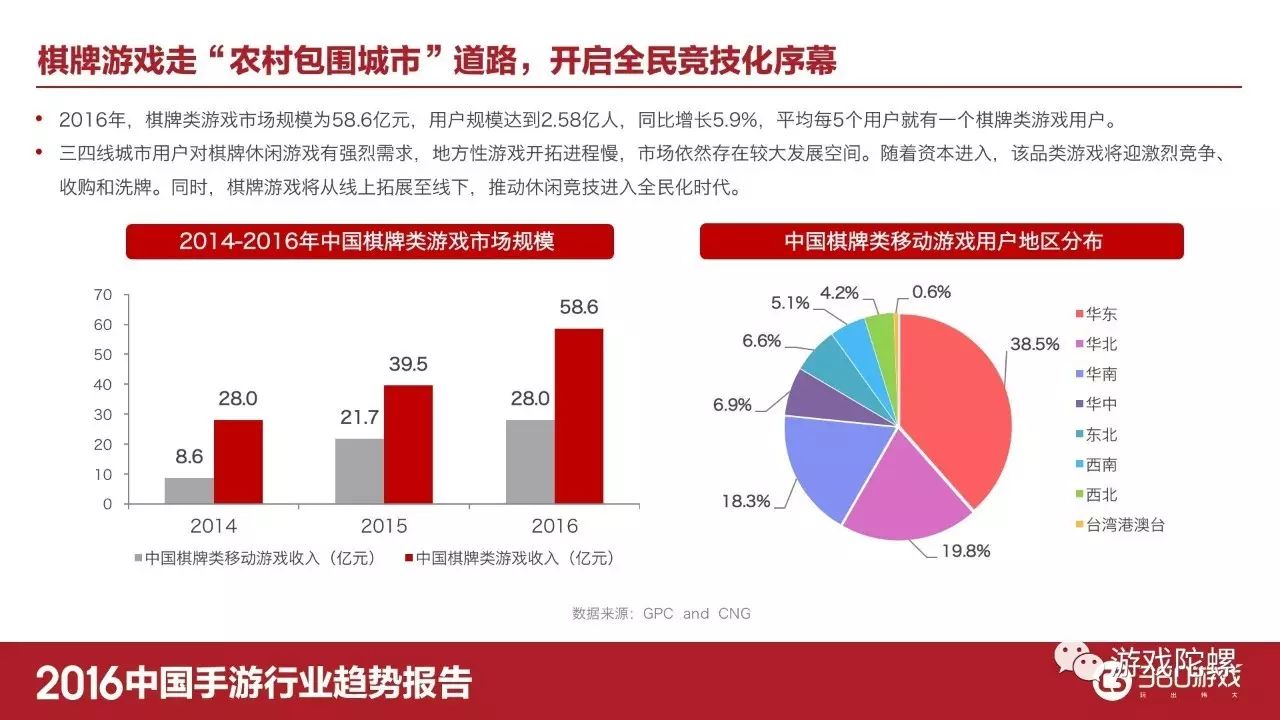

5、棋牌游戏上演“农村包围城市”,将面临更严格监管审核,洗牌已不可避免。

从去年第四季度到今年年初,手游市场几宗并购案都跟棋牌领域有关:巨人网络以44亿美元收购以色列棋牌游戏公司Playtika、昆仑万维联合辰海科译20亿收购闲徕互娱、天神互动以9.8亿收购一花科技100%股份。2017年年初,天神娱乐更是溢价222倍收购棋牌游戏公司嘉兴乐玩。可见,棋牌正成为游戏领域被热捧的对象。

2016年,棋牌类游戏市场规模达到58.6亿元,用户规模达到2.58亿人,同比增长5.9%,平均每5个用户就有一个棋牌类游戏用户。三四线城市用户对棋牌游戏,特别是地方性棋牌具有强烈需求,市场依然存在较大发展空间。但随着棋牌游戏体量进一步增大,其敏感的属性也使得广电部门的监管审核正在趋紧,同时随着资本进入,该品类游戏将迎来更为激烈竞争和洗牌。

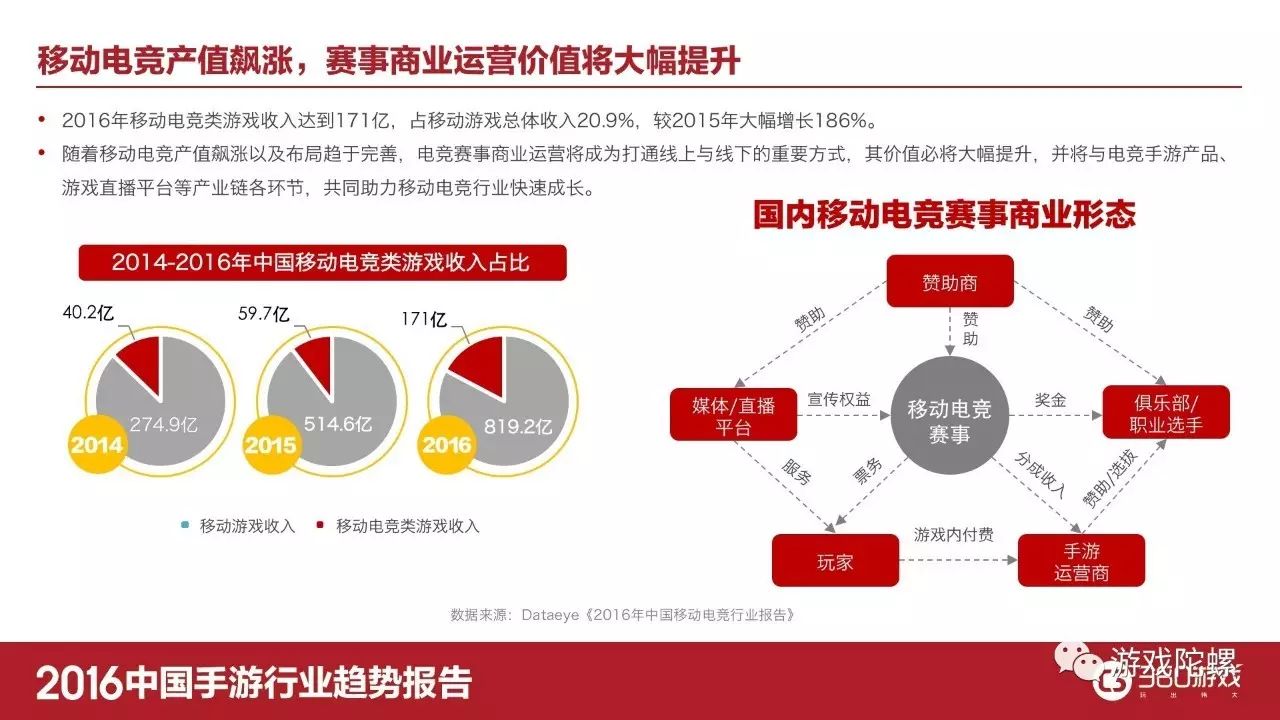

6、移动电竞产值连年飙涨,赛事商业运营价值将大幅提升。

2016年,移动电竞类游戏收入较2015年增长186%,实现171亿元的市场规模,用户总规模已达2.68亿,该类型游戏占比从2015年的11.6%上升至20.9%。如今的电竞赛事商业模式已经从早期的买方市场,过渡到当前俱乐部、选手、赞助商、专业赛事机构等分工明确的市场体系。

有业内人预测,移动电竞未来有500亿的增长空间,其将成为移动游戏市场最具增长潜力的细分方向之一。这其中,电竞赛事商业运营将成为打通线上与线下的重要方式,其价值必将大幅提升,并将与电竞手游产品、游戏直播平台等产业链各环节,共同助力移动电竞行业快速成长。

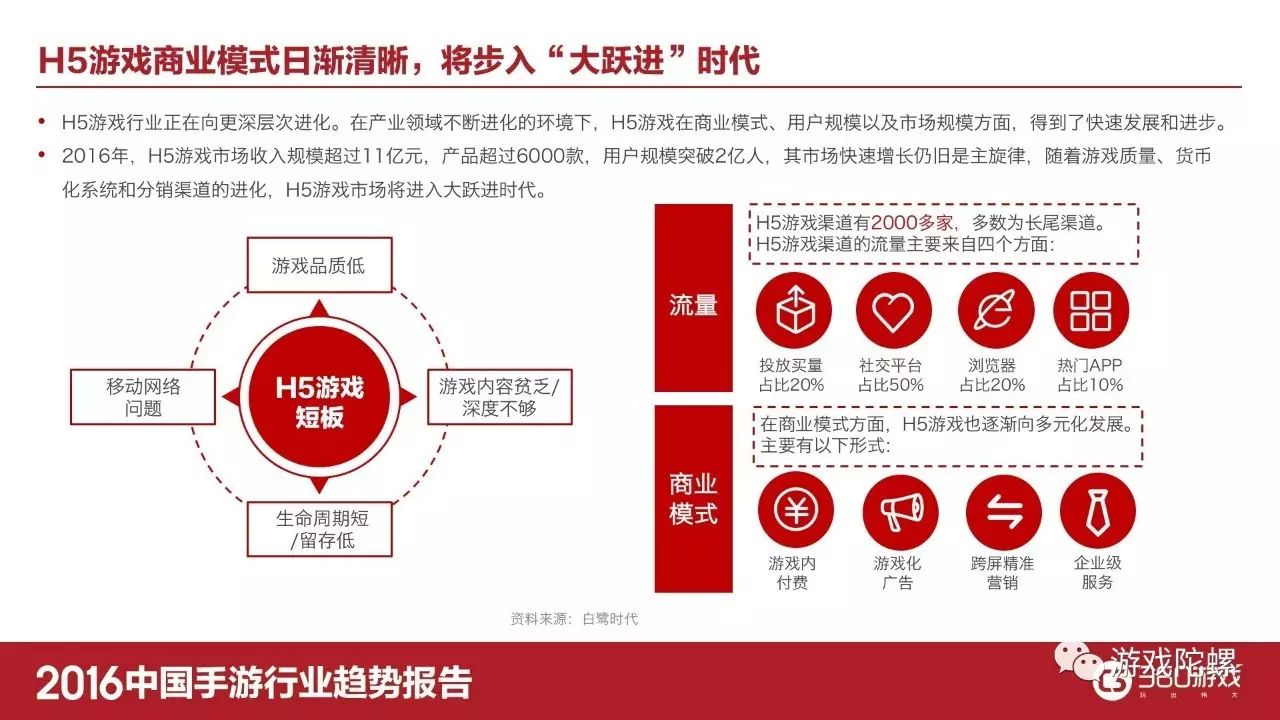

7、H5游戏商业模式日渐清晰,但问题依旧突出,将步入“大跃进”时代。

根据《2016年HTML5移动行业报告》显示,2015年H5游戏用户规模达到1.75亿,游戏数量超过3000款。而2016年H5游戏数量达到5800款,游戏用户规模已突破2.69亿人。据预测,今年的H5游戏保守估计有30-50亿的收入规模。

目前,H5游戏仍面临玩法单一、同质化、内容缺乏创新等问题。值得一提的是,今年已有不少厂商积极布局H5游戏。在产业领域不断进化的环境下,H5游戏在商业模式、用户规模以及市场规模方面,将得到更为快速的发展和进步。

8、“影游联动”已成标配,至今鲜有爆款,迎来深度转型。

从《花千骨》开始,“影游联动”陆续成为游戏公司推广影视IP手游的标配。去年,“影游融合”移动游戏市场实际销售收入89.2亿,占总移动游戏市场实际销售收入的10.9%。虽然业内对于影游联动模式早已熟稔,但其能否成功则取决于IP的筛选、影视IP的热度、研发投入力度、产品品质、时间节点的把控、宣发的配合度等多方面因素,并没有通向成功的固定套路。

产品方面,《幻城》手游与电视剧进行联动、《倩女幽魂》深度植入《微微一笑很倾城》,成为去年影游联动的代表案例。如今,“影游联动”正在进入一个更加成熟的深度转型期,游戏和影视将在产业层面实现深度融合,厂商之间通过不断磨合优化,将进一步推动影游联动模式的全面升级。

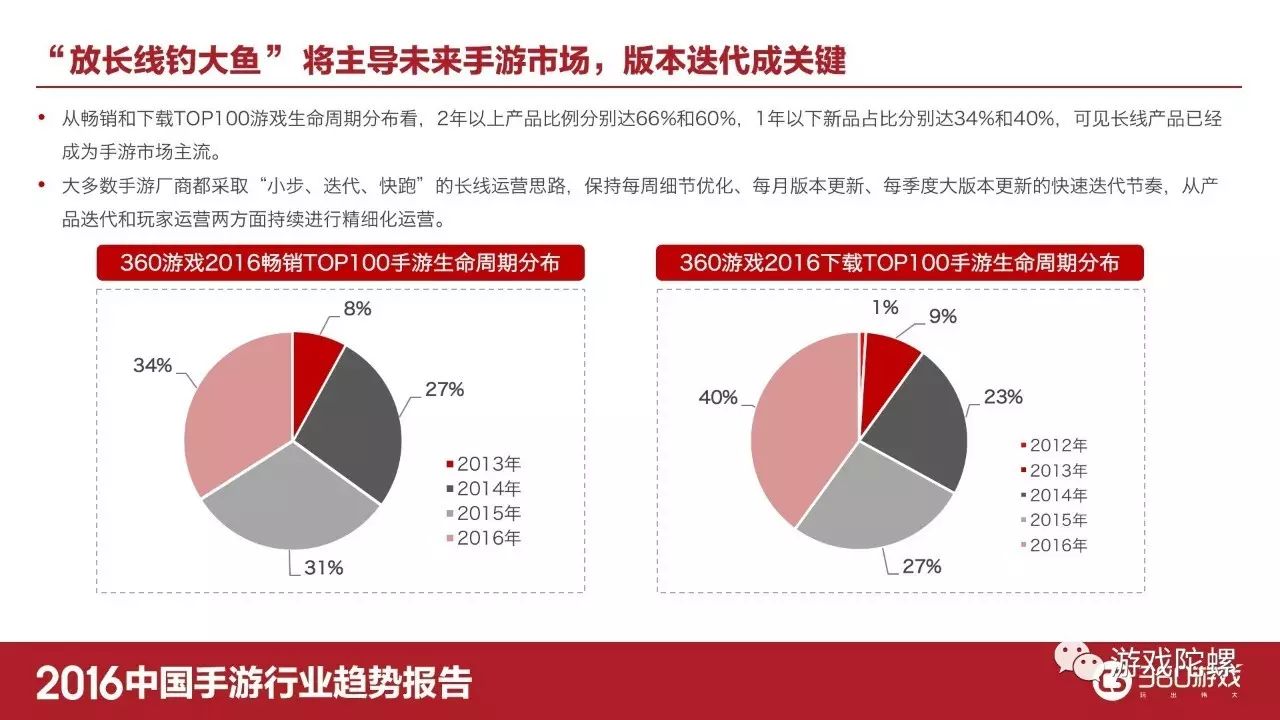

9、“放长线钓大鱼”的长线策略将主导手游市场,版本快速迭代成关键。

从畅销和下载TOP100游戏生命周期分布看,2年以上产品比例分别达66%和60%,1年以下新品占比分别达34%和40%,可见长线产品已经成为手游市场主流。大多数手游厂商都采取“小步、迭代、快跑”的长线运营思路,保持每周细节优化、每月版本更新、每季度大版本更新的快速迭代节奏,从产品迭代和玩家运营两方面持续进行精细化运营。

10、IP手游占据主流,古装宫斗、玄幻言情题材最受热捧,“跨界题材”将是亮点。

从IP市场看,2016年IP手游占比62%,居于市场主流地位,非IP手游仅为38%。文学作品依然是市场最大的IP源,影视IP再现游戏改编热潮,2016年影游同步率达60%。从题材看,宫斗、玄幻题材受到用户热捧,都市生活、犯罪刑侦、盗墓题材具备较大潜力,而有区别于现有题材类型的跨界组合题材可能会成为今年新的亮点。在《三生三世十里桃花》掀起一波影视热潮后,《如懿传》、《择天记》等重量级IP影视剧备受市场期待。

【精雕细琢】2016精细化运营案例分享

中国手游行业进入存量经营时代,这对游戏运营提出了不小的要求。360游戏依靠丰富的运营经验,形成了一套精细化运营思路和模式,可以帮助游戏厂商在运营过程中实现产品价值的提升。

当人心不再浮躁、当喧嚣归于平静、当一切回归价值,中国手游行业正在开启一段新的旅程。如果说前两年手游行业的全面繁荣是大势所趋的话,那么从今年起,手游行业真正进入到了拼产品、拼服务、拼用户、拼资源的综合实力对决阶段。2017年,挑战、机遇、矛盾相互交织,潜在的机遇点和爆发点正在孕育。相信在经历了沉淀之后,手游行业必将焕发出耀眼的光辉,给玩家和从业人带来更多不期而遇的惊喜。

我要找游戏陀螺

行业爆料:猫与海(微信号 catandsea)

商务合作/采访/投稿:文静(微信号 mutou_kiki)

投稿邮箱:[email protected]

----- 今日推荐 -----

点击阅读原文查看获奖名单

↓↓↓