从小到大,无数人教育我们要好好工作、努力赚钱,但几乎没有人提醒我们:只靠工作赚钱,你可能会越来越穷。

我举两个年轻校友的例子,A君和B君,从武大毕业后一起来到北京,加入了一家刚完成A轮融资的互联网创业公司,月薪都是1万出头,合租在公司附近,平摊房租。

两个人读书时就很要好,工作了配合也默契,回家还经常相互倒苦水、打气,创业公司工作压力大,加班到晚上10点是常事,周末经常也要加班。

A君出身工薪家庭,花钱一贯小心,刚开始工作的两年都没有离京旅游;B君父母都在经商,在学校时每月花销就比A君多,工作后也是如此,每个月都和其他朋友出去聚餐几次,第二年还去青海湖玩了一趟,这些A君都看在眼里。

第二年年末聚餐,大家都喝了点酒,A君想逗逗B君,也给自己找一回优越感:“这两年真费劲,我总算存了12万下来”,还开网银App给B君看自己的账户余额。

B君也接话:“嗯,是累,我也差不多,存钱真难”,然后也给A君看了自己的账户余额,居然比A君还多一点点。

好好工作、努力攒钱,A君相对于B君反而更“穷”了:存下的钱虽然差不多,却不能像B君那样消费。

后来A君跟我讲这个故事的时候,还在感叹,“唉,有钱人还是不一样,平时花得比我多,最后攒下的钱还一样”,A君认为B君日常一定还有家里的补贴。

但其实B君找我咨询投资问题时,也在感叹毕业后只能靠自己,挺累。他大学就尝试过投资股票和基金,出去聚餐、游玩的零花钱,都是投资所得。

A君和B君一样拼命工作,还更节俭,但他忽略了一件事:如果你把工资作为唯一的财富来源,你只能越来越穷。

首先,光靠工资,大部分人这辈子都无法在一线城市买房。

以北京为例,这10年来,房价涨幅远远超过大家的工资涨幅。

其次,很多人工资的涨幅拼不过钱贬值的速度。

根据2016年的数据来看,如果你在去年初的时候有10万元,完全不做投资理财,到年底,你手里实际就只剩大约8万7千元。

去年,你的工资可有增长13%?

最后,你会发现自己逐渐成为了工资的奴隶。

如果工资是你唯一的收入来源,你敢轻易跳槽吗?现在有一个绝佳的创业机会摆在你面前,你可能也不敢放弃现在的收入,去拼一回,你还要担心房贷、车贷、信用卡账单、下个月孩子的学费。

你可能会在只依靠工资的恶性循环里越陷越深:越努力,越贫穷。

积累财富,其实方向比努力更重要。

绝大部分上班族一开始就错了:资本创收,才是你通往财富自由的正确路径。

工资的本质,实际上还是通过劳动来创收。

工资收益 = 人力 * 时间

精力再旺盛,一天也最多工作14小时,能力再强,每小时能干的工作终究有限,对应每小时的薪水也有限。

但投资理财不一样,多引入了一个变量——资本。

金钱永不眠。在你睡觉的时候,你拿去投资理财的钱不会休息,还是继续在计算利息。

说到这里,很多上班族又要困扰:“我也知道投资理财很重要,但是,我一来没时间,二来本金少,三还没基础,这该怎么办呢?”

大部分人刚开始投资的时候,都会遇到这些问题。

这一次,我结合自己的成长经历为大家制定了解决方案。

我是钱老师,公众号「钱老师说钱」创始人。

我做了10年的投资:最早在安信证券担任分析师,提出的电梯行业发展模型一直沿用至今;后来又担任民生银行投资经理,再到PE投资人,都获得了不错的成绩,主导的投资项目包括索非亚、康力电梯、长荣股份等,累计投资组合收益率曾达到200%。

我个人多年来的投资回报也很不错。

但在最开始的时候,我其实也是投资小白,本科读的是法学,误打误撞进入了金融行业。后来,我发现:越来越多的人开始打听,我如何从小白蜕变成专业投资者?

于是,我开始思考:自己的经历与经验是不是能够分享出来,帮助到更多人呢?

所以,在30岁实现了财富自由后,我选择辞职创业,致力于改变国内混乱的投资教育现状,帮助普通人解决他们的财富难题。

我们的理财视频节目开播2个月,销量就突破百万,现在已经成功带领数万学员开始他们的全新财富之旅。希望这一次的小讲,可以让你也获得收获。

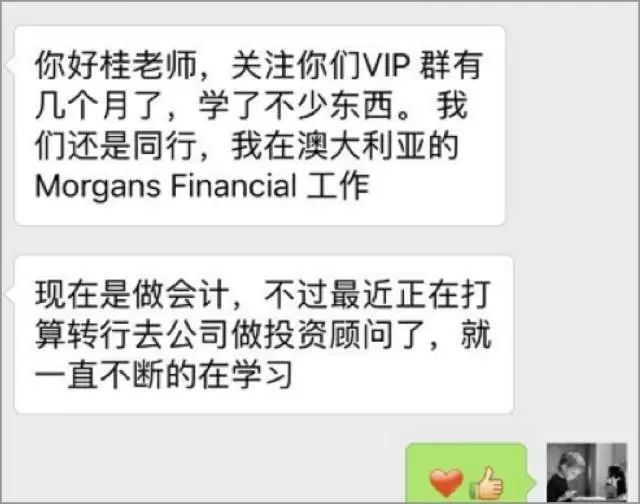

我们的专业能力已经得到很多好评,比如这位将要从事专业投资工作的朋友:

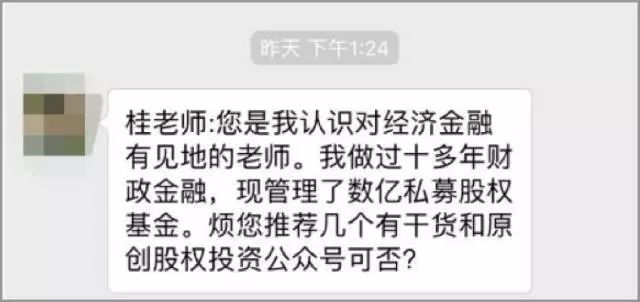

再比如这位做私募的朋友:

针对上班族的理财困境,我建议大家选择基金投资作为投资的第一步。