天天财经独家,速关注!

天天财经独家,速关注!

作为A股市场纯正的碳纤维第一股,光威复材上市首秀的“一字板”历程在9月26日打破。上市以来的17个“一字板”的记录让光威复材成为今年表现最为优异的新股之一,表明资本市场对于碳纤维第一股价值的认可。而公司碳纤维第一股的火热题材也吸引了机构密集调研,从公司披露的调研纪要来看,已经有超过70家机构、100余人到公司进行现场调研。

光威复材发行价11.26元,发行市盈率22.99倍,发行股份数量为9200万股。公司9月1日上市以来,除上市首日上涨44%外,此后连续16个交易日走出“一字板”行情,截至25日收盘价为74.45元/股,相较于发行价上涨561.19%。26日,公司以77.98元开盘,盘中最高上探到78元,随后震荡下行。截至26日收盘,光威复材以258亿元的总市值位居创业板总市值榜的第26位。

考虑到光威复材庞大的发行规模和市值规模,17个“一字板”实属不易。业内人士也认为,作为新材料领域的龙头,加上公司较大的流通盘,一定会成为机构投资者的新宠,而及时开板则有助于机构投资者的入驻。

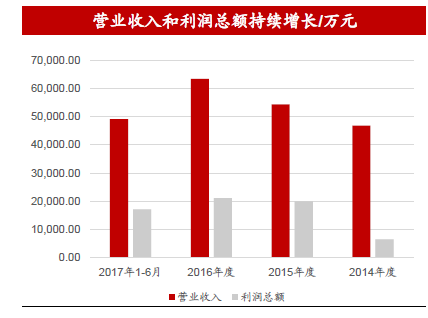

数据来源:wind资讯

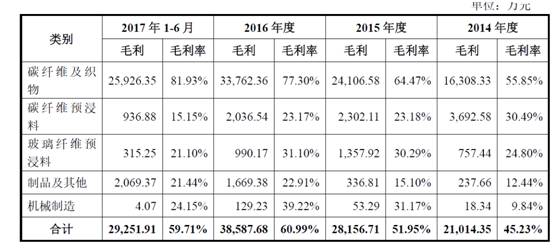

光威复材是国内首家上市的碳纤维企业,也是碳纤维行业的龙头企业,是国内碳纤维行业少数盈利的企业之一。碳纤维及织物和碳纤维预浸料是公司两大核心技术业务。

碳纤维,作为一种新材料,因其具有的高强度、低密度、耐腐蚀等特性,被称为“黑色黄金”、“新材料之王”,是一种重要的战略性新型材料。碳纤维的生产技术掌握在日本、美国等少数国家的少数几家企业手中。因其在国防和国民经济中的战略性作用,其生产技术长期对我国封锁。

公司还是军民融合的典范。公司产品主要应用领域分为国防军工和民用两大板块。

公司在军品供货竞争中占据绝对优势。据介绍,军用碳纤维质量、稳定性要求远高于民用产品,光威复材子公司拓展纤维是军品客户长期、稳定的碳纤维供应商,军品供货量遥遥领先于同行业其他企业。

从财务数据来看,光威复材近几年表现也极为靓丽。从毛利率情况来看,公司核心产品碳纤维及织物毛利率近几年快速攀升,截至2017年上半年已超过80%。

头顶“碳纤维第一股”、“军民融合典范”等诸多光环,光威复材上市后就被机构投资者踏破门槛。

但值得注意的是,光威复材目前的股价已达69.98元,已远超前期券商研报的预测,也暂无券商能给出新的目标价。

➤华创证券研究报告预计公司2017-2019年EPS分别为0.71、0.99、1.31元。

➤中泰证券研报预计17-19年EPS分别为0.89、1.18和1.40元,认为公司合理的市盈率在55-60X,目标价49-53.4元。

➤东北证券研究报告则认为,预计公司2017-2019年的归母净利润分别为3.34/4.83/5.82亿元,给予公司40-45倍的市盈率,对应二级市场合理股价区间为36-41元。

面对投资者的“捧杀”,公司也及时降温。

➤变盘信号来啦!往上飙还是往下掉?券商却齐刷刷在为A股站台……背后有何玄机?他们到底看走眼没?

➤三大股指齐跌,贵州茅台却创新高!据说是因为这样一则传闻......

➤就在11月!基金从业资格考试要变难!新增的考点太多了啊啊啊……先别急着哭晕,珍惜最后一次机会,速来!