文/胡未名(中山大学)

为了更准确分析基于价格贸易条件的人民币汇率变动对贸易福利的影响,研究不仅关注人民币实际有效汇率的影响,还关注实际有效汇率的波动率的影响,同时兼顾长期视角和短期的视角,分析方法选择了协整检验和误差修改模型。

模型设定

国际金融学理论认为,根据一价定律和购买力平价理论,汇率的变动会引起相应价格水平同比例的变动,即汇率传递是完全的和及时的。由于价格粘性、企业定价和市场摩擦的影响,往往导致汇率变动的价格不完全传递效应。Mann(1986)、Parsley和Wei(1996)验证汇率变动对价格传递的影响。Goldberg(2005)、Mishkin(2008)认为汇率变动的价格传递效应受到企业定价机制的影响,重要因素包括定价结算货币。当一国货币贬值,商品出口选择出口商货币定价有利于出口的扩大,但是当采用进口商货币定价时,出口不受汇率的影响。一国贸易福利使用价格贸易条件衡量,在谷宇和高铁梅(2007)模型基础上,汇率变动对贸易福利影响的模型为:

(3-5)

(3-5)

其中 是t期的价格贸易条件,

是t期的价格贸易条件, 是人民币实际有效汇率,

是人民币实际有效汇率, 是t期人民币汇率波动,

是t期人民币汇率波动, 是t期的产出水平,

是t期的产出水平, 是t期的对外开放程度。

是t期的对外开放程度。

数据平稳性分析

时间序列分析中,回归分析的使用要慎重。如果所研究的时间序列变量不平稳,会出现伪回归(spurious regression),导致参数估计有限样本下存在较大偏差,影响实证分析的效果与结论。为避免出现伪回归,首先要对时间序列进行单位根检验,判断时间序列平稳性,常用的检验方法是ADF(Augmented Dickey-Fuller Test)单位根检验。如果不存在单位根,时间序列变量是平稳的,可以使用OLS回归检验;如果所有变量存在单位根且所有变量都是同阶单整,可以进行变量协整分析,分析时间序列变量之间长期均衡。ADF检验的具体形式如下:

(3-6)

(3-6)

检验 ,

, ,原假设为序列至少存在一个单位根。在检验分析中,常数项和时间趋势项的选择很重要,通常需要把看序列图和经济理论相结合,对数据结构是否存在常数项和时间趋势项做出判断,选择ADF检验中是否存包含在常数项和时间趋势项。检验中没有截距,检验方程是(3-6)中第一个等式的形式是无常数项也没有趋势项;检验方程是(3-6)中第二个等式的形式是有截距和无趋势项;验证的方程是(3-6)中第三个等式的形式是有截距和有趋势项。本文对数据进行平稳性检验,结果如下:

,原假设为序列至少存在一个单位根。在检验分析中,常数项和时间趋势项的选择很重要,通常需要把看序列图和经济理论相结合,对数据结构是否存在常数项和时间趋势项做出判断,选择ADF检验中是否存包含在常数项和时间趋势项。检验中没有截距,检验方程是(3-6)中第一个等式的形式是无常数项也没有趋势项;检验方程是(3-6)中第二个等式的形式是有截距和无趋势项;验证的方程是(3-6)中第三个等式的形式是有截距和有趋势项。本文对数据进行平稳性检验,结果如下:

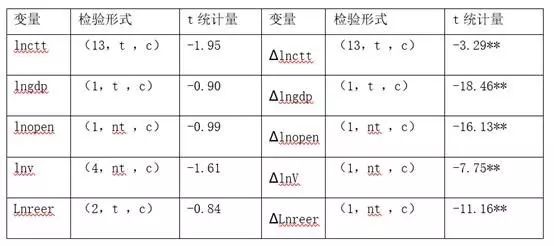

表3-1:ADF检验结果

备注:表中的ADF检验中(n,nt,c)表示(滞后阶数,无趋势项,有截距)的检验形式,(n,nt,nc)表示(滞后阶数,无趋势项,无截距)的检验形式,其中的滞后阶数是根据SIC准则所确定的,**号表示5%的置信度下拒绝原假设。

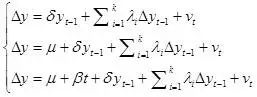

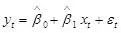

表3-1中ADF检验结果表明各变量是不平稳的序列,遵循I(1)过程。对不平稳的变量进行一阶差分后,序列平稳且遵循I(0)过程,因此各变量单整阶数一致。Granger(1986)、Engle和Granger(1987)认为两个或多个不平稳变量之间存在长期均衡关系(协整关系),如果这些变量进行最小二乘法回归所得的残差序列平稳。变量进行d次差分后由不平稳变为平稳,那么认为该变量是d阶单整。相同阶数的变量可以进行最小二乘法回归,可以获得变量之间的长期均衡关系,Engle-Granger的两步法来分析变量间的长期和短期关系。第一步使用OLS法估计协整向量,如果变量均为同价单整,汇率残差平稳,变量之间协整关系存在,第二步对变量进行差分的获得平稳序列,采用误差修正研究变量之间短期关系。Engle-Granger的两步法具体步骤如下,假设有两个I(1)变量 、

、 。

。

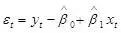

第一步:通过OLS回归 估计协整向量,计算非均衡误差

估计协整向量,计算非均衡误差 。如果两变量长期关系未知,在进行协整回归之后,还需要检验,是否真正存在协整关系。此检验为协整检验,即检验

。如果两变量长期关系未知,在进行协整回归之后,还需要检验,是否真正存在协整关系。此检验为协整检验,即检验 是否平稳,对

是否平稳,对 进行单位根检验,如果为平稳变量,则协整关系成立。如果

进行单位根检验,如果为平稳变量,则协整关系成立。如果 不平稳,则协整关系不成立,和之间没有长期稳定关系。

不平稳,则协整关系不成立,和之间没有长期稳定关系。

第二步:将第一步回归获得的的残差项作为非均衡误变量纳入误差修正模型中,并再次用OLS法估计。把非均衡误差项引入下式,建立误差修正模型:

其中 是误差修正项。

是误差修正项。 。因为I(1)变量、都是I(1)变量,所以

。因为I(1)变量、都是I(1)变量,所以 、

、 都是I(0)变量,误差修正模型中所有项都是I(0)的可以用OLS法估计上式。如果认为上式动态性不足,即

都是I(0)变量,误差修正模型中所有项都是I(0)的可以用OLS法估计上式。如果认为上式动态性不足,即 中存在自相关,可以在模型中加入、的滞后项。

中存在自相关,可以在模型中加入、的滞后项。

汇率变动对贸易福利的影响

根据公式(3-5),价格贸易条件作为被解释变量,解释变量包括人民币实际有效汇率、实际有效汇率的波动率、实际产出以及对外开放度,结果显示所有估计参数均显著(见方程(3-7))。

(3-7)

(3-7)

(45.13**)(-4.81**)(-32.89**)(5.2**)

方程(3-7)中括号内为估计参数的t值,**表示在5%水平显著,*表示在10%水平显著。回归残差进行ADF检验显示残差序列平稳为I(0),因此、 、、以及存在长期均衡。

、、以及存在长期均衡。

价格贸易条件()与实际有效汇率()同向变动,人民币实际有效汇率增加1%,价格贸易条件改善1.62%,人民币实际有效汇率升值有助于改善贸易福利。价格贸易条件()与实际有效汇率波动()负相关,人民币汇率波动扩大1%,贸易条件恶化0.03%,人民币实际有效汇率的波动扩大会恶化贸易福利。价格贸易条件()与产出()负相关。价格贸易条件与产出之间呈反向关系。出口部门生产率的提高导致收入增加、生产成本的下降以及出口商品价格水平下降。我国是贸易大国,收入增加推动进口增加,“买什么涨什么”的贸易现象导致价格贸易条件恶化。价格贸易条件与产出呈相反方向变动,意味着从贸易福利角度看,贸易福利的增长并不等价于持续的出口快速增长。价格贸易条件()与对外开放程度()正相关。对外开放程度提高1%,价格贸易条件改善0.18%。价格贸易条件和开放程度同方向变动意味着适度扩大进口规模,有利于改善贸易条件,提高贸易福利。

误差修正模型

在验证人民币价格贸易条件()、人民币实际有效汇率()、人民币实际有效汇率波动()、国内产出()以及对外开放度()存在长期均衡的协整关系后,进一步建立误差修正模型。为(方程3-7)估计的残差,令误差修项 ,误差修正模型如下:

,误差修正模型如下:

(3-8)

(3-8)

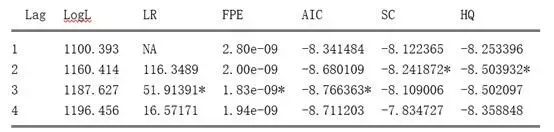

误差修正模型关键是选择滞后阶数,对模型滞后阶数进行检验:

表3-2:模型滞后阶数检验

备注:*代表显著

根据表3-2,LR、FPE、AIC显示滞后3阶最优,SC、HQ显示滞后2阶段最优,选择滞后阶数为3阶。汇率变动对贸易条件增长率的误差修正模型进行回归,滞后期选择为3期,对统计上不显著的变量进行删除,误差修正的结果见(表3-3)。

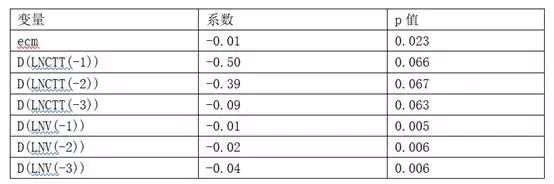

表3-3:误差修正模型结果

误差修正项(ecm)的系数为-0.01,统计上显著。价格贸易条件增长率受到短期冲击后,与自身滞后1、2、3期存在10%置信度下显著影响,冲击效应分别为-0.5、-0.39、-0.09。实际有效汇率的波动率的1、2、3期滞后项对贸易条件增长率影响系数为负,与价格贸易条件变动负相关,冲击效应分别为-0.01、-0.02、-0.04。实际有效汇率、产出和对外开放度的滞后项,由于统计指标不显著,没有在结果中未进行汇报。(完)

(本文摘自中山大学金融学博士胡未名毕业论文《人民币汇率变动的贸易福利效应研究》,本文仅代表作者观点)

本篇编辑:姚舜达

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。