各航空公司集中披露

3

月运营数据,国内航线迅猛恢复,国际线仍处于底部区域。

3

月民航国内线一扫春运就地过年政策阴霾,迅猛复苏,三大航国内线客流均接近甚至超过

2019

年同期水平,春秋、吉祥国内线旅客相比

2019

年更是实现大幅增长,客座率降幅均显著收窄。时至

4

月,清明假期即便有瑞丽疫情扰动,民航客流也已经基本恢复至

2019

年同期水平。目前瑞丽疫情基本平稳,民航国内市场复苏趋势不改,随着五一假期临近,旺季预期进一步升温。

我们认为各航司谨慎引进运力叠加需求复苏超预期的潜力,国内市场的火热有望加速各航司的盈利修复,且随着疫苗接种率的上升,国门开放也只是时间问题。按照目前每天

400

万剂次的接种速度,实现群体免疫的时间有望落于

2022

年中,而一旦国门有序放开,民航真正意义的景气区间有望到来。目前海航重组仍在进行中,相关方案有可能于近期逐步公布,如重组结果能够实现民航的竞争格局改善,则周期高点可看高一线。

各航司一季报即将披露,一季报后业绩利空消退。

我们认为疫情的冲击毕竟是暂时的,随着疫苗接种形成全民免疫带来需求的迅速复苏,供给的刚性限制及需求的韧性有望促成民航的景气区间。

投资标的来看,民营航司盈利率先恢复,近水楼台先得月,大航则在全球互通重启之时具备后发先至的潜力。

推荐吉祥航空、春秋航空、三大航,关注华夏航空。

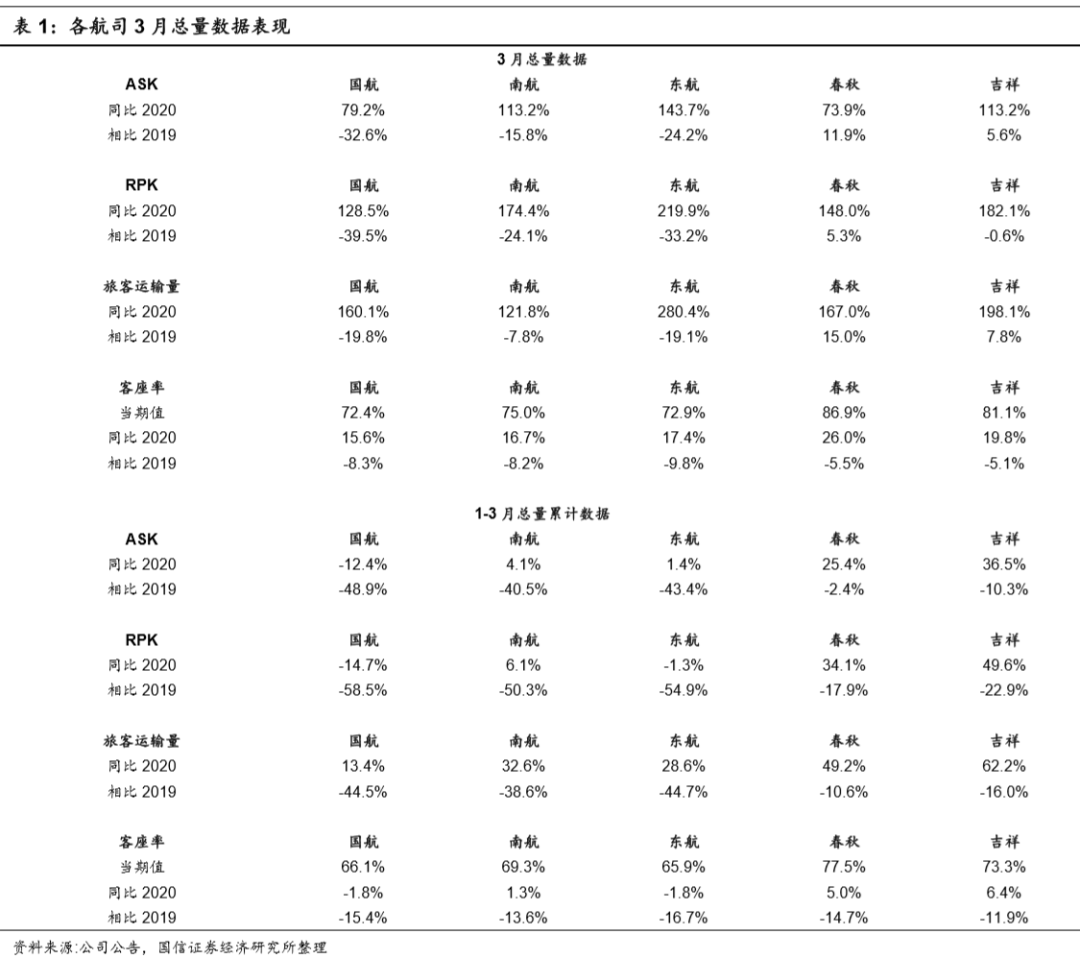

各航司披露2021年3月运营数据,环比因就地过年政策影响,运量显著下挫的2月显著改善。

总量上看:

三大航运力投放相比2019年仍有一定降幅,但差异明显,南航表现更优,ASK降幅为15.8%,国航因国际线运力历史占比较高,且北京市场受两会召开影响较大,运力消化压力尚存,ASK降幅为32.6%,东航折中,降幅为24.2%。运量方面,三大航RPK相比2019年降幅在30%左右,南航表现较好,降幅24.1%,国航降幅为39.5%,东航降幅为33.2%。民营航司方面,春秋吉祥运投相比19年实现正增长,消化了绝大部分海外运力回流的压力,客运量也显著回升,春秋旅客运输量相比2019年同期升15.0%,吉祥升7.8%。

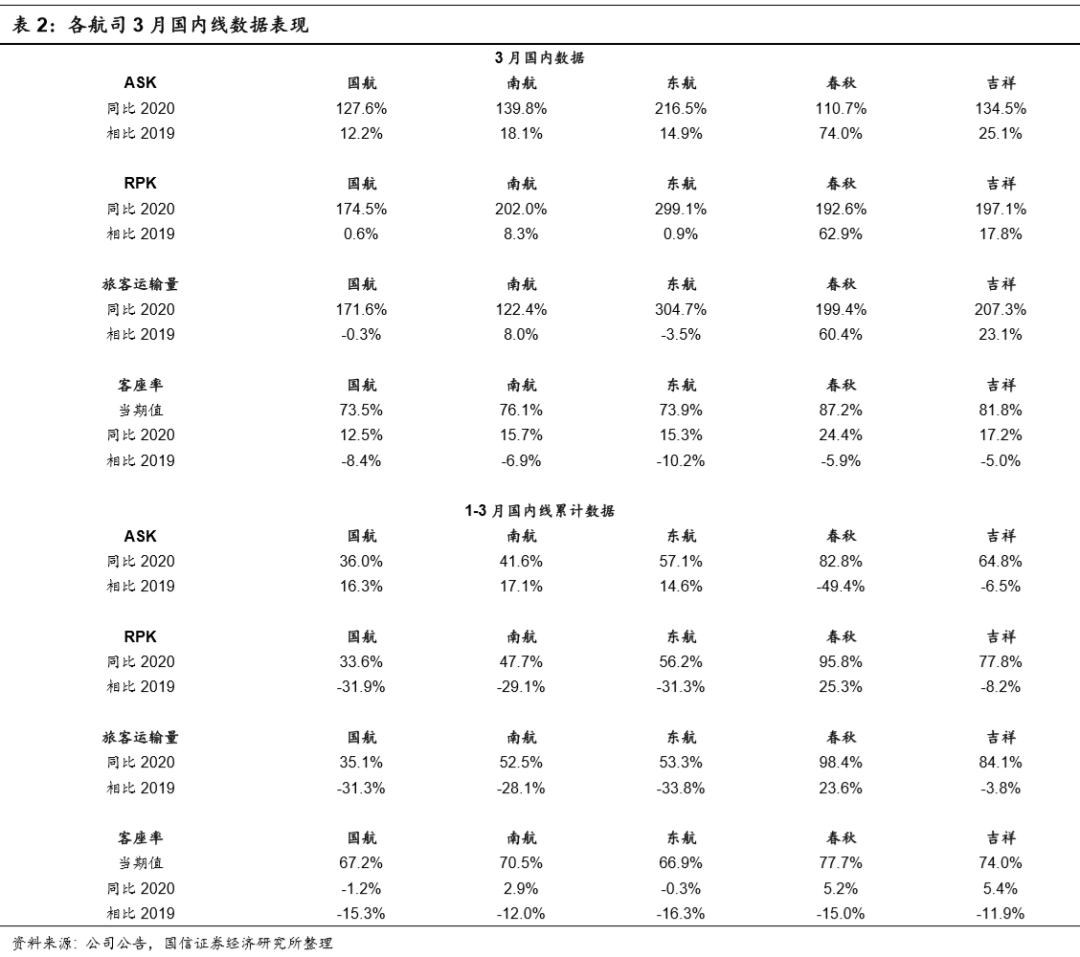

国内市场迅猛复苏:

三大航国内线运投相比2019年均实现10%以上正增长,RPK相比2019年亦均实现增长,国航、东航客运量相比2019年虽有所下降,但降幅在5%以内。三大航中南航运量表现最佳,国内线RPK相比2019年增长8.3%,客运量相比增长8%。民营航司中,春秋航空国内线ASK相比2019年大幅增长74%,吉祥航空则增长25.1%,春秋航空RPK相比2019年增长62.9%,吉祥增长17.8%。

各航司客座率环比明显恢复:

由于海外运力回流带来供给压力,且3月上半月因两会影响民航复苏相对缓慢,各航司国内线客座率暂未全面恢复至疫情前水平,但降幅已经显著收窄,三大航3月国内线客座率在75%左右,相比2019年降幅收窄至6.9%-10.2%,其中南航表现最优,客座率为76.1%,相比2019年同期降幅6.9%;春秋吉祥国内线客座率全面恢复至80%以上,其中春秋客座率已突破85%,达到87.2%,吉祥为81.8%,春秋吉祥国内线客座率相比2019年降幅已经收窄至5%左右,其中春秋降幅为5.9%,吉祥为5%。

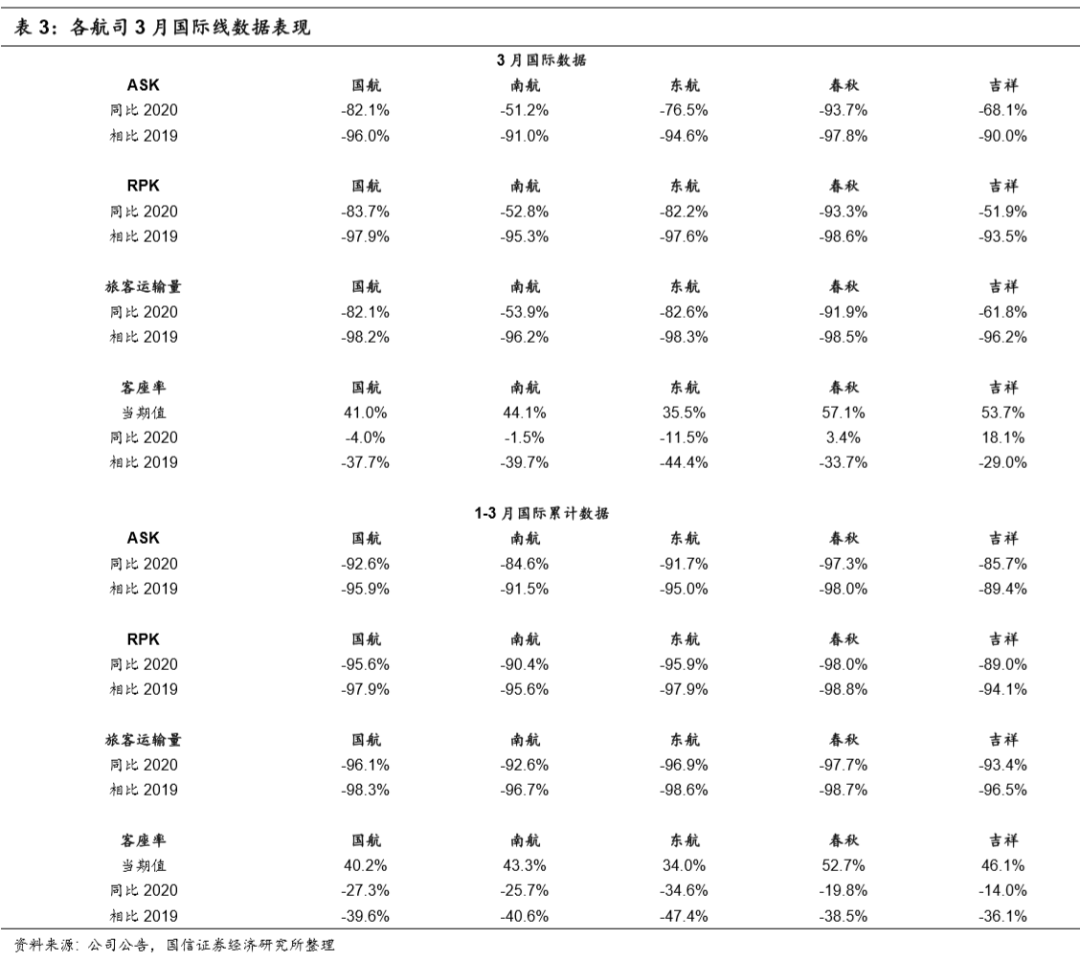

处于低谷:

由于国门暂未全面打开,各航司国际线运投及运量仍处于低谷,各航司国际线

运投相比

2019

年均下降

90%

以上,客运量均下降

95%

以上。

国内市场热度进一步提升,连续旺季促进景气度持续恢复

五一长假临近,且假期的日历分布相对有利于旅客拼假出行,随着瑞丽疫情的平息,国内有望再度回归零本土新增的局面,民航国内市场热度有望进一步提升。六月中下旬起民航逐步进入暑运,不同于2020年全国核心区域零散疫情频发,暑运有量无价,价格同比大幅下跌的局面,2021年暑运国内市场运价有望显著回升,运价有望向2019年同期水平靠拢,促进航空公司盈利能力进一步修复。

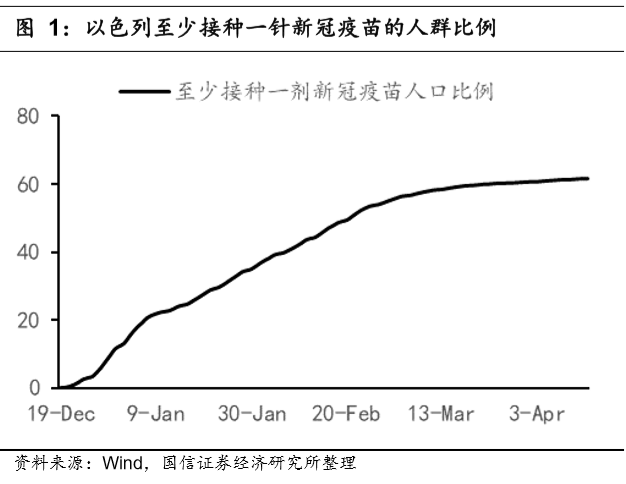

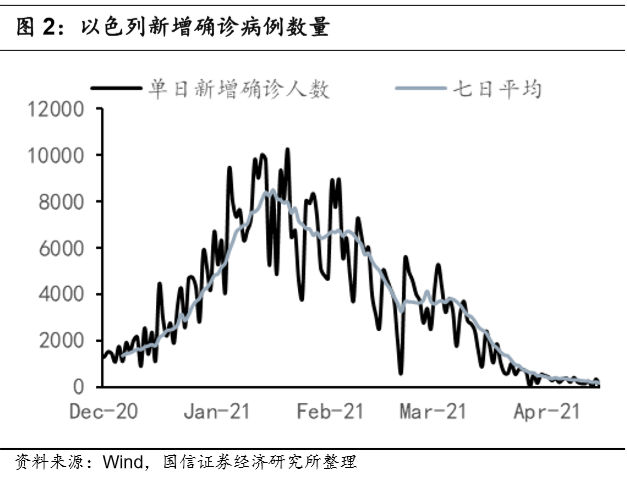

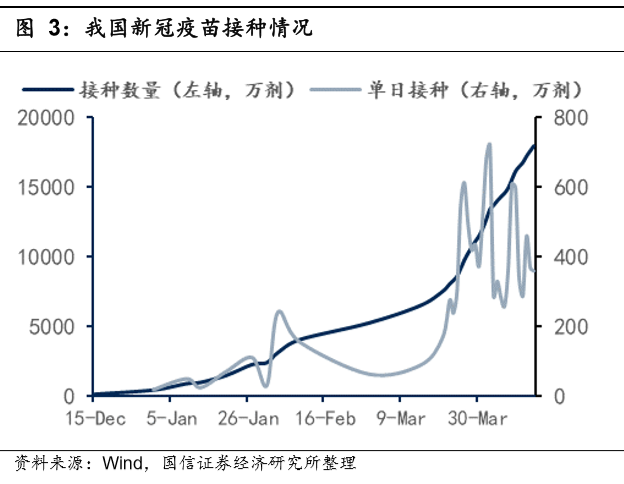

疫苗接种数量快速提升,当前速度接种有望在明年年中实现群免

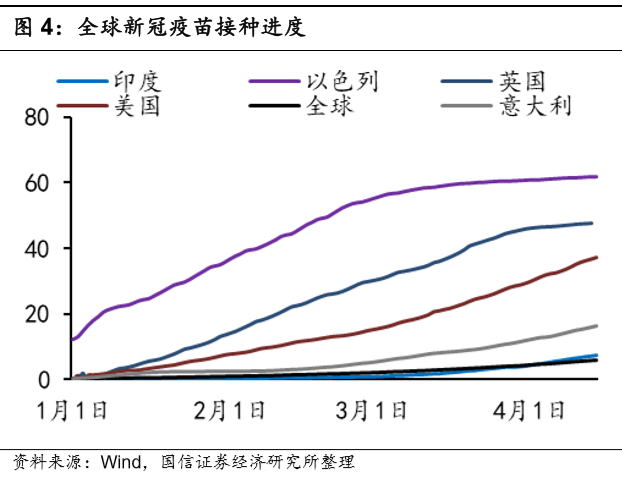

参考以色列3月23日至少接种一针新冠疫苗人群的比例达到60%以后,近一个月该比例只提升到61.67%,可见疫苗接种接近尾声,但新增确诊人数已经出现迅速下降,尤其是近几日七日平均单日确诊人数已经降至200人以下,可见疫苗接种率达到60%-70%大概率可能实现群体免疫。截至2021年4月14日,我国疫苗完成接种数量1.79亿剂次。如粗略估计我国14亿人疫苗接种率达到60%-70%,或需累计接种16.8-19.6亿剂次,按照当前每天约400万剂次的接种速度,实现群体免疫的时间或落于2022年5月-8月,即明年年中实现群免。

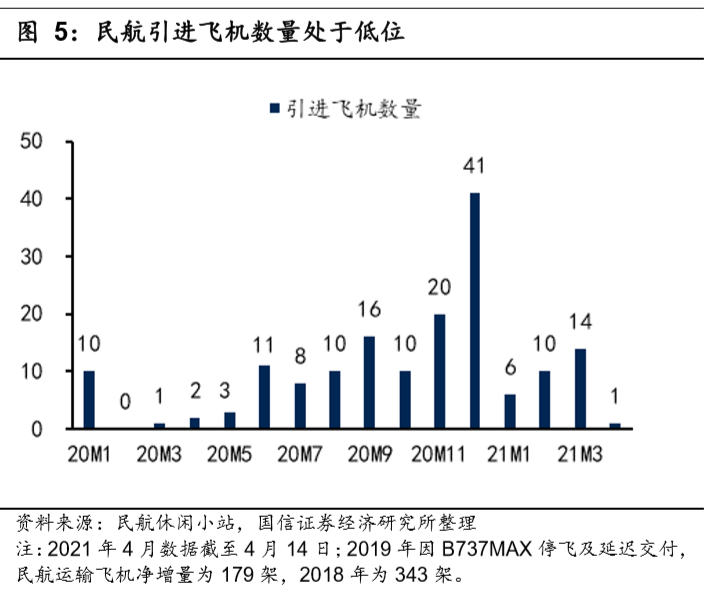

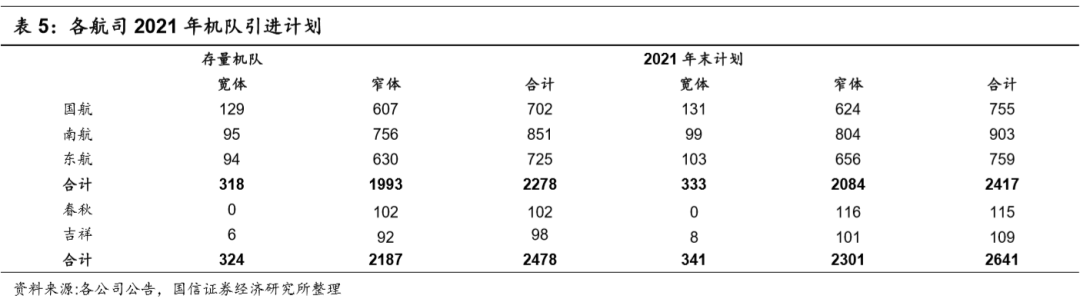

2020

年我国民航整体巨亏,全年飞机引进大幅放缓,且由于大航因国际线尚未

恢复,盈利短期仍有压力。三大航均已披露

2021

年机队引进计划,整体相

比十三五明显降速,结合海航的扩张乏力,我们估算

2021

年我国航司飞机引进整体速度大概率仍然保持低位。

2017

年控总量调结构政策出台及

2019

年

B737MAX

停飞后,各航司通过提高飞机及时刻利用率创造超额供给的空间已经被显著消化,且由于飞机交付周期的限制,供给弹性明显不足。

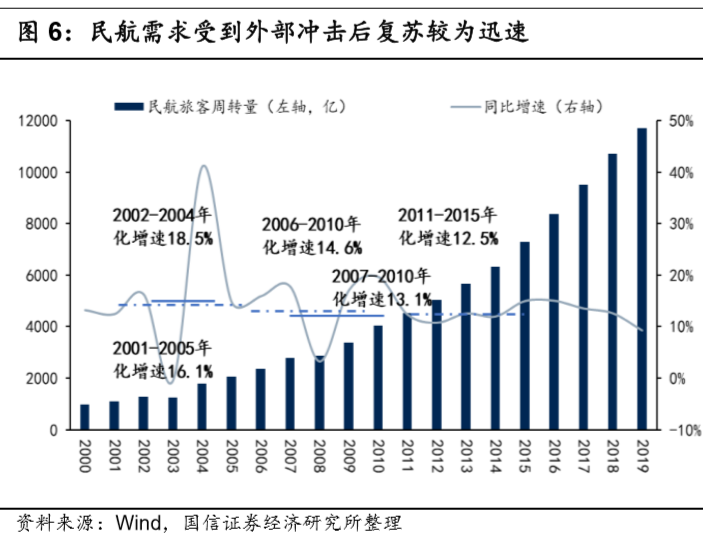

反观需求,民航需求的核心驱动力是经济增长及居民收入水平持续提升,疫情后经济迅速回暖将拉动需求快速回归自然增长曲线。国内疫情有效管控,需求复苏叠加国际旅游需求转移国内,国内市场景气度将持续复苏态势。

诚然,国门关闭之时大量海外运力回流至国内,运力消化压力犹存,但考虑到我国民航国际航线集中于日韩泰等东南亚地区及欧美澳发达国家,而相关海外航司也处于破产重整或扩张乏力状态,因此我们认为当国内实现群体免疫,国门开放之时,国内线供给压力减轻及国际市场格局优化叠加,民航有望迎来真正意义的景气区间。此外,海航重组正在进行中,如重组结果能够实现国内市场的格局优化,则民航周期高点可看高一线。