前几日,收到一朋友D的求助。事件来自女方视角:

2013年她与丈夫相识结婚。婚后三年一直没有孩子,她努力备孕,终于有了喜讯。但怀孕过程中,异常艰辛,竟然还查出肾功能异常,无奈只能流产。

妊娠反应孕高症诱发了她的肾炎,常常恶心呕吐,外加其它多种病症。正常的工作和生活都打乱了。

她光透析的医药费,每个月就花掉一半工资,医生说得调养好几年。

曾经相爱的丈夫,一开口都是埋怨,“进口医药费怎么办?我工作忙得不行,怎么照顾你?”

困境当前,她自尊心强,跟老公约定,医疗费由她自己出。

可纵然这样,丈夫仍然抱怨她每个周末忙在医院,家里一片忙乱,他感受不到家庭生活的丝毫温馨。

最后,半年不到,丈夫告上法庭要求离婚,甚至连婚前房子都要收回,即使那月供是两人还的。

她看着心爱的丈夫,想放弃房子的争夺,哪怕明知他已背叛,哪怕明知感情早已不堪,仍然无法割舍这段婚姻。

聊完事情的来龙去脉,我又心疼又愤怒:这个姑娘陷入到这样一段婚姻中,以为负担医疗,独立自我照顾,以为忍让和放弃争夺财产,就能换回男人的心意改变。

太多的女性也像这位朋友D一样:

深深沉浸在过去的感

情当中,相信只要付出足够,就可以回到过去。

却不知道,人的本性就是趋利避害,抗不住的时候,想妥协于现实,想臣服于命运,并不仅仅是哪个人的错。

一个成熟的人,会相信感情,也会尊重人性。想清了这些,才能真正从痛苦中解脱。

今天来说说这个话题,希望你们都保护好自己。

婚姻的艰难复杂在于,它是一段将两个人的人品、修养、人性、道德、价值观淋漓尽致暴露彻底的一段关系。

很多姑娘都发出过这样的天问:

“为什么结婚后一切都变了”、“当初恋爱的时候,他还不是这样的”……

真相是,婚后的很多事情,确实是变了。

生活本身就是一个令幻想不断破灭的过程,接受现实,才能让人成熟成长。

恋爱时谁不是万千宠爱集一身。你指东他从不往西,你要天上的星星月亮,他恨不得插翅腾空给你摘下来。

谈恋爱,让人变成近视眼,朦朦胧胧中彼此都是盛世美颜。

而婚姻呢,却让对方的瑕疵丑陋,邋遢懒散,原原本本被还原,看得一清二楚。

女人这一生要过的关卡,最难的不是从少女到少妇,而是“失衡”这一关。

怎么办?调整标准,降低期望。文艺腔留给梦想,烟火气才是生活。

你看那些婚后能把日子过得风生水起热气腾腾的,从来不是玻璃心矫情病的小公举,而是调整自我适应角色的大女主。

真正大女主的思维,是怎样的?是婚姻里的爱、钱、性,一个都不能少。

这三样东西 ,单挑哪一个都不是万能,但离开哪一个都万万不能。

没有爱,婚姻是座风雨飘摇的危楼,经不起现实轻微磕碰。

没有钱,你以为有情饮水饱,最后发现屁也干不了。

没有性,起初只是身体的饥饿,随之而来的是灵魂的枯萎和寂寞。

爱情很缥缈,婚姻却很实际。

它就是由爱、钱、性三个要素共同构建的一个利益共同体。这是一个铁三角,如果其中一个少了,另外两个就要多些,才足以弥补和平衡。

所有婚姻都有成本。经济的,肉身的,精神的。越往后走你才会真正体会到,当初你觉得俗不可耐的,恰恰都是重要的。

一些事,感情或许会放过你,但生存却不会饶了你。

所以真心建议女人们,算清成本和利益,学会规划自己的人生,规划自己的家庭资产。

比如说,当你懂得如何才实现财富的稳定增长,弄清权益资产、流动性资产、房产应该如何按比例配置,才是大女主之路的开始。

一方面争取了在家中的话语权;另一方面,即使日后面临婚姻风险,也知道如何趋利避害:

不至于让自己的资产瞬间缩水,或离了婚什么也分不到,甚至背上一身负债。

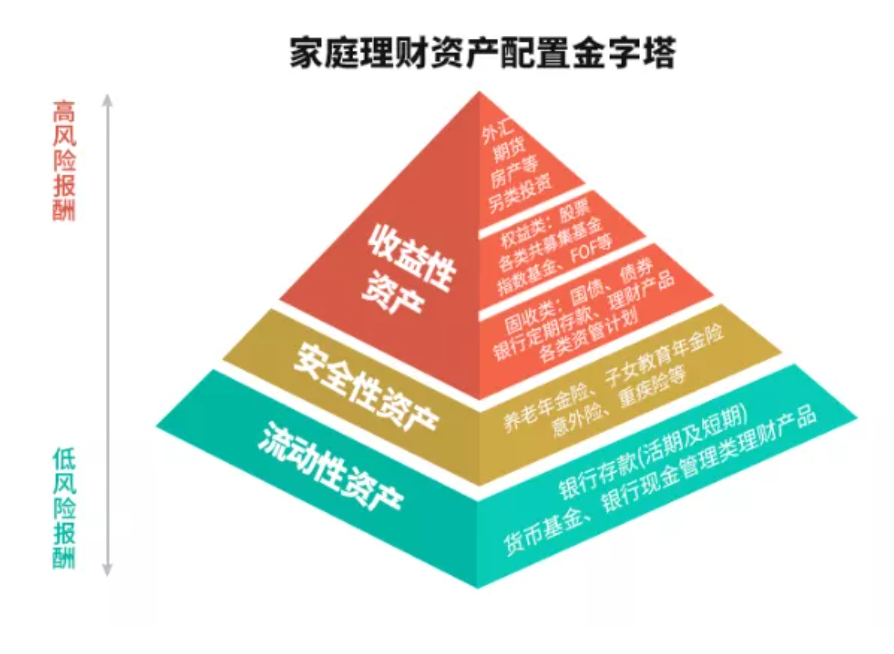

最简单的资产规划,是一个金字塔。

底层是流动性资产,

主要是现金类,维持一家老小日常最基础生活的钱,随时可取出。

顶层是收益性资产,

房产就在这一层,如果抓住一两次好机会,财富积累的速度必然极快。

中间层是安全性资产。

这部分是硬需求,

子女教育金、医疗金、养老金

等,一生那么漫长,黄金收入期就那么些年,身后还有孩子,得提前好好安排。

不过现在很多资产挺不安全的,懂一点投资的应该听过,被割韭菜的很多,收益越来越低。

对于女性来说,如果你要规划资产,一定要先从安全资产入手,比如

年金

,它可以终身享有3.5%复利。

年金是一种投资,也是一种保障,白纸黑字把利率写进合同,不会有任何本金损失,到期定期领取一笔现金流,适合拿来当养老金、教育金。

你可以婚前买,明确归属你个人;婚后买给孩子,明确属于孩子。雷打不动,无论夫妻关系如何,它都

不受婚姻财产制度分割,天然具有隔离+豁

免功能。

说得直白点,它可以给女人一条退路,给女性兜底。

当你有了最后的保障,你就无惧任何时刻。

很多女性说自己不懂这些,放弃了家庭经济权,久而久之,

失去了心理优势,没有安全感。

经济基础决定上层建筑,是亘古不变的真理。只有做好保障,懂得让钱生钱,才能有话语权。

但说实话,资产规划也好,买年金也好,专业性还是很强的,

买错比买贵的伤害要大得多。

我就看到很多人火急火燎买理财、给孩子买教育金,结果买越多,错越得多……

比如说,有的人用同样预算买

所谓的分红重疾,付出三倍的价格,却只能拿到一点点保障。

买对资产,要看眼光。

其实很多读者问过,为什么我这么偏爱他们家。因为

他们真的是一个专业的团队,能高效帮你筛掉巨坑产品,规划出适合自身、性价比高的规划方案。

规划师之前给我做了一套方案,整整21页,非常详尽。

这么一套下来,基金、保险、教育年金、养老年金,家庭投资+保障都有了可行的规划。

之前体验过服务的朋友,都陆续来反馈:

及时避免了掉坑,觉得特别值。

顾问还是非常中肯的,没有任何错误引导,产品对比很认真,比传统机构节约30%-50%费用。

之前送的都秒杀结束了,这次为大家争取来了

100个免费名额,可以直接免费体验价值1299元的家庭规划服务。

聪明的女人,都懂得给自己建立心理优势。人的一生都在为自己的认知买单,认知高度决定幸福程度。

价值

1299元

资产规划服务包含:

①家庭

保险配置

:20000+个家庭亲证有效的保险配置攻略

②热销

产品比对

:独家22款年金教育金比对+112款产品图

③全面

财务规划

:梳理家庭保障与财务目标,定制3套方案

方式二:点击

阅读原文

领粉丝福利,限时免费

方式二:点击

阅读原文

领粉丝福利,限时免费