没了棚改,还会有拆二代吗?

01

棚改货币化再中一枪!

近日,据媒体报道,2019年,政府将取消购买棚改服务模式。

这就意味着,接下来新开工的项目要求以发行地方政府债券方式,也就是棚改专项债,以这种方式为主进行融资。

消息一出,很多朋友可能都没有注意,觉得不管什么融资方式只要棚改还在进行就行了。

事实上,两者大不一样!

要知道,以往,政府购买棚改服务模式,是地方政府直接融资,并入地方预算,将来卖地还钱。

在这种背景下,地方掌握主动权,搞起棚改来就肆无忌惮,为了GDP和政绩,他们马不停蹄,疯狂棚改,掀起一波波狂潮。

现如今,只能靠发债融资,但是很多地方政府根本没有发债资格,只有省级政府和计划单列市才有资格发行地方债。

比如整个山东省,也就只有省政府和青岛市有资格,其他市县想要发债,一概必须向省里申请,再经省里向财政部申请,并经受审计,层级繁多,手续复杂,更不用提那些县、县级市的层层越级了。

说白了,一旦取消政府购买棚改服务模式,那么各地棚改速度势必会比之前大打折扣,而一旦失去棚改的支持,之前猛涨的三四线房价不敢说暴跌,至少失去了继续坚挺的可能。

一股冷风似乎正在向三四线城市奔袭而来!

02

PSL:三四线房价暴涨之源

事实上,棚改最开始其实是带着极大的善意出现的,但是越往后发展,方向却越来越偏了,尤其是棚改货币化则直接成为了近年三四线城市房价暴涨的直接动力!

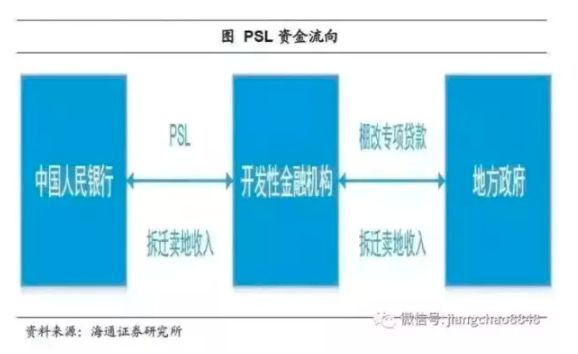

2014年,经济下行冲击下,央行创造性地发明了PSL和MLF、SLF等定向调控工具,其中PSL尤其令人瞩目。

PSL是定向投放基础货币,定向投向国开行(主要)和农发行,再由两者投向具体的棚改项目,PSL也是棚改货币化资金的主要来源,在这个链条中,国开行(主要)和农发行直接参与了货币创造。

就是这三个字母,带动了三四线房价的暴涨!

整个过程是这样的,央行以低利率通过PSL向国开行等政策性银行提供贷款,国开行再利用这笔资金向地方政府发放棚改专项贷款,地方获得贷款之后,不仅有资金开启大规模的棚户区改造,而且还能用真金白银进行货币化安置补贴。

正是在这种模式下,近几年中国棚改货币化安置比例直线升高!

从不到20%一路跃升至2016年的48.5%,到2017年时这一比例已经突破60%(2013、2014年全国棚改货币化安置率为7.9%、9.0%;而到了2015、2016年,这一比率上升至29.9%、48.5%)。

从地方样本来看,货币化安置的比例很高。

数据显示,2017年上半年,江苏22个县(市、区)棚改货币化安置比例已达到100%。

棚改货币化安置,一方面创造了供给,一方面人造了需求,是近年来三四五线城市房价大幅推升,迅速完成去库存的重要推手。

在这个过程中,地方既可以卖地,又可以实现去库存,还可以用棚改托住经济,可以说是一个一举好几得的事情,所以,棚改工程得到了各地的支持,甚至可以说是热捧!

OK!

那高层为什么又要把棚改这个看似“有百利而无一害”的棚改收紧呢?

03

为什么要收紧棚改?

一、鼓励棚改货币化安置的目的已经达到

其实国家鼓励棚改货币化安置最重要的目的,就是卖房子,专业术语称之为去库存。

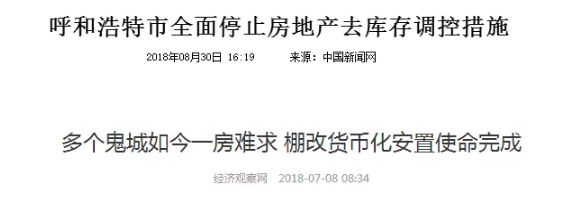

但是现在已经不需要去库存了,因为连呼和浩特、鄂尔多斯、常州这种全国闻名的鬼城都开始停止去库存了,甚至已经到了一房难求的地步。

棚改货币化的效果很成功,但是正因为如此,棚改货币化的历史意义越来越淡薄了。

二、从货币政策上,已经开始收紧棚改

棚改贷款(PSL)已经实质性收缩。

今年前三个月,PSL增量是3038亿元,相比去年同期几乎翻倍。这正是今年年初三四线城市房价持续暴涨的根源所在。

然而,结合国开行提供的5月末数据,不难发现,四五月份的PSL增量仅有1330亿元,即使加上6月份的预估增量,恐怕也只有2000亿元左右。这一数字不仅远低于一季度,而且与去年同期相比,同比增速几乎为0。

显然,PSL贷款一旦收缩,棚改就失去根本的资金来源。

三、当失去去库存的压力之后,地方也乐于收紧棚改货币化

首先,今年以来,多地明确表示,将减少货币化安置的比例,取消对于货币化安置的奖励补贴。

山东首次取消货币化安置奖励,不再鼓励货币化补贴;

湖南则提出,商品住房库存不足、房价上涨压力较大的市县,要及时取消棚户区改造货币安置优惠政策。

江西省也强调因地制宜实施棚改货币化安置,住房供需矛盾突出的市县应加大实物安置住房建设力度。

广东则提出,控制棚改成本,实现收支平衡,因地制宜推进棚改货币化安置。

其次,为了继续收紧棚改资金,6月25日,国开行将棚户区改造贷款审批权收回总行。

这又从根本上收紧了棚改的资金来源,加上这次取消政府购买棚改服务模式,棚改的前途真可以说不太光明!

既然棚改都要凉了,那么就可想而知,建立在棚改之上而暴涨的三四线房价会是怎样一个未来?

04

三四线房价到底凉不凉?

说实话关于这个问题大家观点都不一样,我只能说一下自己的看法:

短期内(2020年以前)不会凉,但是之后最多能保持不跌,而且即使不跌,但是你出不了手。

为什么这么判断?

因为棚改只是收紧,并没有结束。2020年就是棚改收官之年,如今全国棚改项目已经完成大半,未来的存量已经没有多少剩余,棚改显然没有半途而废的道理。

简单来说,等着拆迁的朋友还是可以继续,完全没有问题。

但是,如果你现在还没有介入的,就不要再介入了!(自住不算)

因为拆迁(棚改货币化)是一次性刺激,属于“透支需求,延缓供应”的一次性刺激,短期能推动房价和销量的上涨。

但是,既然是一次性,也就是说,没了就没了,别想有下回。

所以,如果你是自住,还是可以的。毕竟三四线城市生活舒适,压力小,而且不管房价涨跌,居住都是必须的。

如果你是投资在老家买房,建议谨慎考虑。(小心到时候,租不掉也卖不掉)

三四五线城市房子流动性本来就不咋地,而且很多城市房价上涨幅度已很高。伴随着去库存逐渐进入尾声,很可能成为最后的接盘侠。

至于非要火中取栗的炒房客,可以,别烧着手就行了。

感谢关注金融行业网(ID:jrhycom)。很多读者还没养成阅读后点赞的习惯,如果觉得融哥做得不错,记得点个赞表示鼓励哦。