简要版本

2016年7月2日,最高人民法院(“最高院”)作出(2015)民二终字第117号长沙亚兴置业发展有限公司与北京师大安博教育科技有限责任公司案(“安博案”)的终审判决,认定案涉《合作框架协议》合法有效。虽然安博案未直面VIE协议本身的合同效力,且并非指导性案例,并不当然具有法律上的约束力,但安博案对采用VIE结构上市、并购的公司而言,无疑会产生积极影响。以下为安博案影响的摘要与评析。

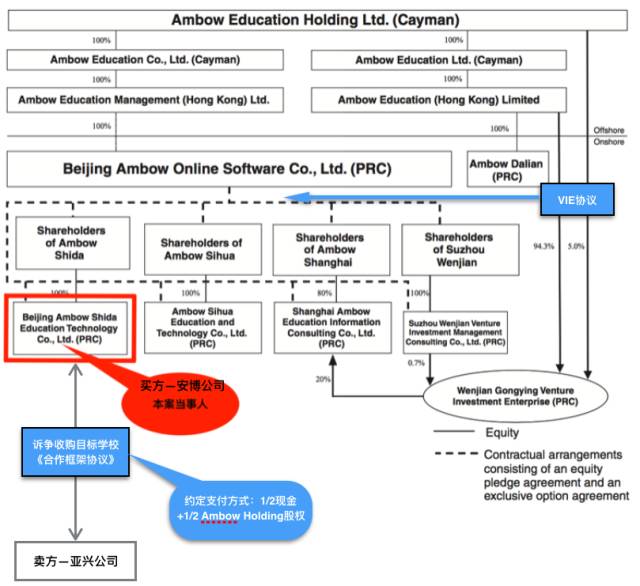

图像部分来自安博教育控股公司招股说明书[1],红色部分即为安博案当事人北京师大安博教育科技有限责任公司(以下简称“安博公司”)。

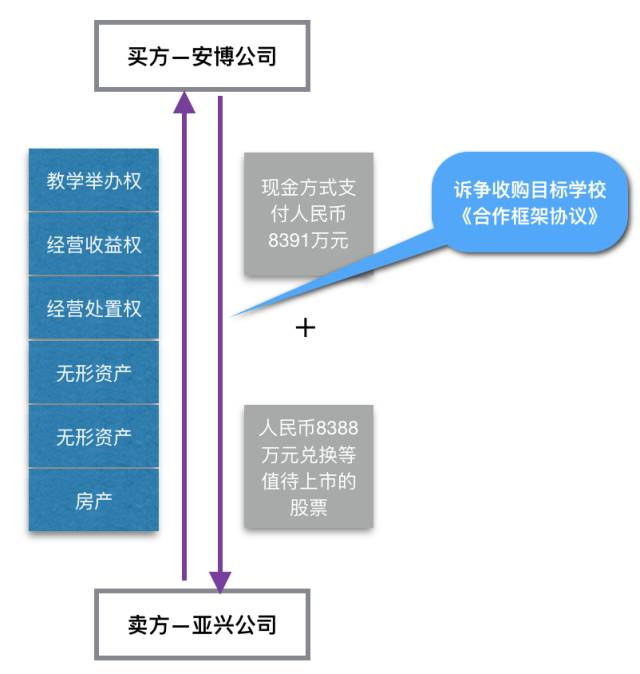

下图为涉案《合作框架协议》简化版本。

安博公司为涉案合同的买方、一审被告、二审被上诉人,亚兴公司为涉案合同的卖方,一审原告、二审上诉人。

法律问题

VIE协议是否因规避《外商投资产业指导目录》等规范性文件而被认定为以合法形式掩盖非法目的、损害社会公共利益或违反法律、行政法规的强制性规定,进而根据《合同法》第五十二条属无效合同?

最高院判决

1.因存在VIE结构即认定一家公司为外资企业,无法律依据;

2.《外商投资产业指导目录》不能作为认定合同效力的依据;

3.安博案诉争的是关于目标学校权利转让《合作框架协议》的法律效力,而非VIE协议的效力,故VIE协议的合同效力不属于安博案审理范围;

4.无证据证明通过VIE架构运营的目标学校存在违法办学行为以及其他影响教育安全和社会公共利益的行为,因此主张《合作框架协议》危害教育安全及社会公共利益,无事实和法律依据;

5.对可能存在的外资变相进入义务教育领域,并通过控制学校举办者介入学校管理的行为,最高院已向教育部发出司法建议,建议该部在行政审批及行政监管过程中,对此依法予以规范,以维护社会公共利益和教育安全;

6.涉案《合作框架协议》主体合格,意思表示真实,不违反法律、行政法规的强制性规定,合法有效。

安博案判决对于跨境上市和并购的影响

1.参照安博案的判决书论述,VIE协议因损害社会公共利益或违反法律、行政法规的强制性规定而被认定无效的风险实质性地降低,但仍取决于个案具体事实;

2.尽管最高院在安博案中未对《合作框架协议》是否构成以合法形式掩盖非法目的作出认定,但鉴于我国法院存在主动审查合同效力的惯例,VIE协议因以合法形式掩盖非法目的而被认定无效的风险亦降低;

3.对于VIE架构的合同效力问题,我国法院表明其注重维护诚实信用原则和商事交易安全的态度,对于VIE架构的行政处罚风险,以及最高院向政府部门发司法建议后政府部分的反应,仍有待观察。

一、VIE架构合法性问题背景

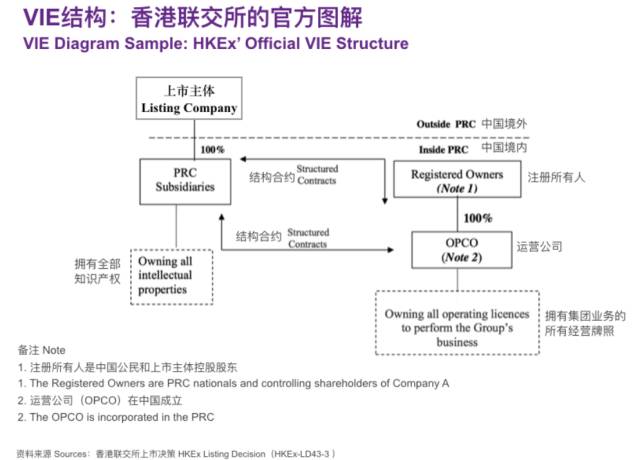

VIE是指为运营中国境内受外商投资限制或禁止的行业,如互联网和教育等行业,而由中国公民或其拥有的中国企业100%持股的可变利益实体。上述可变利益实体根据国际会计标准作为上市主体的子公司和上市主体合并财务报表。(摘自阿里巴巴招股说明书)[2]

尽管VIE结构的合法性问题始终处于灰色地带,多年来VIE结构在境外上市中被广泛使用,根据不完全统计,截至2014年7月,已有包括腾讯、百度、阿里巴巴、京东、新浪、新东方在内的近300家中国企业通过VIE结构在境外上市,数千家企业以VIE结构接受PE、VC投资。[3]2016年以来,仍有美图、中通等公司采用VIE结构在香港、美国上市。

图像来源:HKEx LISTING DECISION (Cite as HKEx-LD43-3, 2015)

VIE结构的合法性风险,主要源于VIE结构在效果上规避了《外商投资产业指导目录》等法规对于外商投资的限制,导致(或可能导致)限制或禁止外商投资行业的中国公司受到外国投资者控制。风险主要可分为:

1.因为使用VIE结构境外上市未根据《证券法》第238条“境内企业直接或者间接到境外发行证券或者将其证券在境外上市交易,必须经国务院证券监督管理机构依照国务院的规定批准。”和《关于外国投资者并购境内企业的规定》(“10号文”)第40条“特殊目的公司境外上市交易,应经国务院证券监督管理机构批准。”等规定取得证监会审批导致的行政处罚风险;

2.VIE协议本身的合同效力风险。

关于风险1,往往各公司的招股说明书会论证VIE结构上市并不适用《关于外国投资者并购境内企业的规定》的规定,但同时仍存在有关部门不同解释的风险。我们曾于2015年12月就此问题咨询证监会,得到的答复是:根据《证券法》第238条,所有的境外上市都需要审批,目前设定的许可事项中只有对股份有限公司境外上市的审批(注:鉴于VIE结构中的运营实体往往是有限责任公司,该项行政审批对VIE公司并不适用),且截至2015年12月证监会从未收到VIE结构上市的公司的报审。

“依法应当审批,但没有此项行政许可”本身即是一个矛盾的态度。

关于风险2,在本文主要探讨的最高院(2015)民二终字第117号长沙亚兴置业发展有限公司与北京师大安博教育科技有限责任公司案判决书之前,业界关注的案件,无论是最高法院判决的Chinachem(华懋金融)股权投资案,还是2011年网游公司Giga Media 仲裁案,或是与VIE结构尚存一定区别,或是仲裁裁决并未公开且无约束力。安博案判决书则是对于VIE协议合同效力的一次系统性检视,因此可谓“VIE第一案”。

二、“VIE第一案”案情概述

鉴于安博案同时涉及VIE结构上市问题,我们首先在大的背景下梳理安博案的案情。

1.湖南长沙同升湖实验学校和湖南长沙同升湖幼儿园(以下简称“目标学校”)分别经湖南省教育委员会和长沙市雨花区教育局批准设立,其最初的举办者为长沙亚兴置业发展有限公司(以下简称“亚兴公司”)。

2.2009年7月28日,亚兴公司(甲方、转让方)和安博公司(乙方、受让方)签订《合作框架协议》,约定:甲方将目标学校的教学举办权、经营收益权、经营处置权、无形资产等以及截止协议签订之日目标学校正在使用的教学设备和小学部、初中部、高中部教学楼的房产作为转让标的权益(以下简称标的权益),甲方向乙方转让标的权益70%的标的权益。

3.对于交易对价,双方同意对目标学校70%标的权益整体估值共计为人民币16779万元,乙方以现金方式支付甲方人民币8391万元,另外按人民币8388万元兑换等值待上市的股票并支付到乙方指定的海外公司。

4.自2009年8月4日起,安博公司共向亚兴公司支付转让款现金84378609.46元,价值8388万元人民币的等值股票也于2009年向亚兴公司发放完毕。

5.2009年9月-10月,目标学校《中华人民共和国民办学校办学许可证》、建筑物移交手续、财务交接手续、《民办非企业单位登记证书》等系列变更手续均办理完毕。

6.2010年8月,Ambow Education Holding Ltd. 安博教育(以下简称“安博教育控股公司”)采用VIE架构在NYSE上市,股价约为10美元/股。

7.亚兴公司所持安博教育控股公司的普通股票自该股于2010年8月5日票在美国纽约证券交易所上市后,有180天的禁售期,自2011年2月6日起该部分股票解禁可出售,该时股价约为10美元/股。

8.2012年3月后,双方就亚兴公司所持ADR股转换为ADS股多次协商沟通,但亚兴公司一直未能完成将所持ADR股转换成ADS股,亚兴公司称是因为安博教育控股公司阻碍导致,而安博教育控股公司则认为是亚兴公司未按法定程序办理所导致。

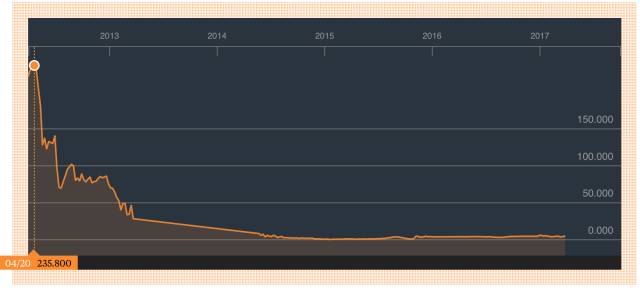

9.2012年4月末起,安博教育控股公司的股票从每股约7.5美元一路下跌。[4]

10.2013年3月22日,纽约证券交易所暂停安博教育控股公司的股票交易,停牌时,安博教育控股公司的股价为每股0.95美元。[5]

安博教育控股公司股票价格走势 同[4]

因安博教育控股公司的股票已经被纽约证券交易所暂停交易,且股价大幅下跌,双方遂形成安博案纠纷。

亚兴公司一审主张:《中华人民共和国中外合作办学条例》第六条规定:中外合作办学者可以合作举办各级各类教育机构,但是不得举办实施义务教育和实施军事、警察、政治等特殊性质教育的机构。《外商投资产业指导目录》(2007年修订)明确规定:禁止外商投资产业目录九:教育—义务教育机构,军事、警察、政治和党校等特殊领域教育机构。双方签订的《合作框架协议》实质就是安博公司与安博在线公司之间利用VIE模式以内资合法收购目标学校的外在形式,恶意规避法律和产业政策禁止外资进入“义务教育”领域的规定,从而实现境外上市目的,属于以合法形式掩盖非法目的的无效合同。据此请求判决确认亚兴公司与安博公司签署的《合作框架协议》无效并将目标学校的教学举办权、经营收益权和经营处置权等相关权益返还给亚兴公司。

安博公司一审答辩:1.安博公司与亚兴公司签订的《合作框架协议》及其他相关协议系内资企业之间就学校举办权转让事宜所达成的真实意思表示,符合现行法律法规的规定,经过了行政主管部门审批许可,并且已经履行完毕,是合法有效的;2.《合作框架协议》是两个内资企业之间达成的变更学校举办权等事项的协议,不属于外商投资范畴,不受外商投资相关法律法规的调整;3.亚兴公司认为安博在线公司实际控制了安博公司没有依据;4.亚兴公司提起安博案诉讼是为了转嫁商业风险,因为其所取得的股票自2011年开始大幅下跌,导致其利益受损。据此请求驳回亚兴公司的诉讼请求。

三、法院判决归纳

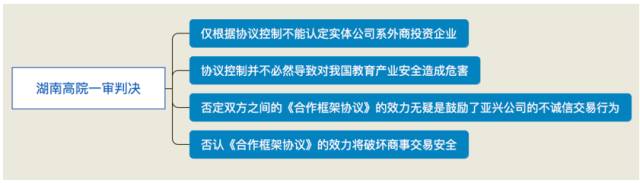

(一)湖南高院一审:协议控制不违反外资限制的立法本意

湖南省高级人民法院一审认为,双方于2009年7月28日签订的《合作框架协议》系双方真实意思表示,协议内容也不违反我国法律、行政法规中有关合同效力的强制性规定,应认定为合法有效的合同,受法律保护。

其理由在于:首先,根据现有证据不能认定安博公司系外商投资企业。亚兴公司主张,

因安博公司的股东解学军、薛建国通过协议的方式将其对安博公司的控制权让渡给外商投资企业(WFOE)安博在线公司,因此认为安博公司实为外商投资企业。亚兴公司的此项主张并没有事实和法律依据。

安博公司基于其自身经营政策考虑通过合同将其股东投票权和利润转移给外商投资企业并不能就此改变安博公司的法定注册类型,而且,亚兴公司所主张的以是否存在协议控制作为确定企业性质的标准还存在法律上的不确定性。因此,

仅仅根据不确定的投票权让渡和利润转移安排而认定安博公司系外商投资企业不符合我国当前立法中主要依据投资主体划分内资企业和外资企业的标准。在安博公司的股东解学军、薛建国均为我国自然人的情况下,应认定安博公司系我国内资企业。

其次,安博在线公司对安博公司的协议控制并不必然导致对我国教育产业安全造成危害。

根据现有查明的事实,安博公司与安博在线公司之间的协议安排仅系将目标学校的经营收益转移至安博在线公司,也就是说安博在线公司所实际控制的是目标学校的经营收益,而并不涉及控制目标学校的教学安排,目标学校的教学安排仍然必须按照我国有关教育政策贯彻实施,作为内资企业的安博公司负有严格遵照我国公司法和有关教育产业方面的法律、政策对目标学校的教学安排予以管理的法定义务。

根据安博公司对目标学校接管后五年多时间中目标学校的运营情况看,并没有发生因为安博在线公司的实际控制地位而对目标学校的教学安排施加不当影响的情况,因此现有证据不能证明仅仅因为安博公司将目标学校利润的转移至安博在线公司即会导致目标学校的教学安排被外资控制,从而危害到我国的教育产业安全,从这个意义上说,安博公司与安博在线公司之间的利润转移协议并不违反我国对禁止外资进入我国义务教育领域的立法本意。

第三,否定双方之间的《合作框架协议》的效力无疑是鼓励了亚兴公司的不诚信交易行为。

第四,否认《合作框架协议》的效力将破坏商事交易安全。