短期借款,在很多企业很常见,特别是规模比较大的企业,而对于短期借款增加及减少、利息支出,审计人员一般需要做以下审计程序:

1、

检查短期借款的增加、减少

:对年度内增加、减少的短期借款,检查借款合同,了解借款数额、借款用途、借款条件、借款日期、还款期限、借款利率,并与相关会计记录相核对。

2、

复核短期借款利息

:

根据短期借款的利率和期限,检查被审计单位短期借款的利息计算是否正确;如有未计利息和多计利息,应做出记录,必要时提请进行调整。

我们直接以一个简单的例子来对短期借款利息测算进行说明:

项目组成员做A公司

2017年的年报审计

,A公司规模较大,2017年账上记录的借款较多(为方便说明问题,下文以一笔借款为例子进行说明)

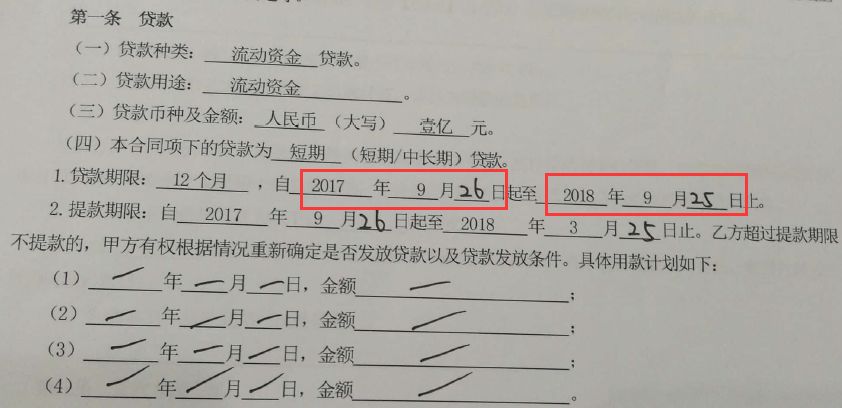

借款合同信息如下:

合同号:******

借款人:A公司

贷款人:B银行

贷款金额:100,000,000.00元(即1亿元)

贷款年利率:4.35%(固定利率)

合同约定借款开始日:2017年9月26日

合同约定借款到期日:2018年9月25日

贷款方式:信用借款

还本付息方式:按月付息,到期一次还本

结息日:每个月20日

2017年,企业财务账上记录的该笔借款对应的“财务费用-利息支出”金额合计为1,027,083.33 元。

在检查了借款合同后,项目组成员开始对该笔借款进行利息测算,根据借款本金1亿元,借款年利率4.35%和借款天数97天,测算得到由本笔借款2017年产生的利息支出=

100,000,000.00*4.35%/360*97=1,172,083.33元。

注1:借款利息测算的时候,

借款日利率

一般

=年

利率/360天。

注2:

银行结息日一般都为20日

,这意味着每个月(或每季度/每半年度最后一个月)的20日,借款人就要付一次利息,

而并非

每个月(每季度/每半年度最后一个月)的月底或款项到账后的一个月

(或款项到账后的每季度/每半年度最后一个月)

才付一次利息。

注3:

贷款利息计算天数原则是算

头不算尾

。以上面的借款为例,如果收到银行的贷款时间是

2017年9月26日,还款时间是

2018年9月25日,则

2017年9月26日那一天就开始计提利息了,

2018年9月25日还款那一天不算利息。此外,由于银行的结息日为20日,

故在归还贷款本金前的每个结息日(如2017年12月20日),结息日那一天也需要计提利息

。

注4:上述案例测算的利息天数97天,就是

2017年9月26日到2017年12月31日的天数,

包含2017年9月26日、2017年12月31日这两天

。

好了,项目组成员用正确的方法测算出来的利息金额,跟企业财务账面的利息金额比较,发现对不上,而且差异还相对较大,差异金额

=

1,172,083.33-

1,027,083.33=145,000.00元。

银行的结息日是20日,该笔贷款按月付息,也就意味着2017年12月20日的时候需要付一次息,会不会企业财务人员2017年12月21日到2017年12月31日这几天的利息账面上没有计提?为了验证项目组成员的想法,项目组成员去序时账筛选出对应这笔贷款支付利息的明细,发现财务账上确实未对2017年

12月21日到2017年12月31日这11天计提利息。

因此,项目组成员初步确定了

差异的原因是企业财务账上未计提2017年12月21日到2017年12月31日这11天的利息

。

“如果把这11天的利息去掉,测算的金额就应该和企业财务账上的金额

1,027,083.33元一致了吧?

”项目组成员想,因此项目组成员先尝试着再次测算利息,测算期间为

2017年9月26日到2017年12月20日,共计86天(含

2017年9月26日到2017年12月20日这两天

),这次测算出来的利息金额=

100,000,000.00*4.35%/360*86=1,039,166.67元,金额依旧跟财务账上的

1,027,083.33元不一致,比财务账上多了

1,039,166.67元-

1,027,083.33元=12,083.33元。这又是什么原因呢?

项目组成员检查了该笔借款到账的银行回单,发现该笔借款1亿元实际到账的时间为

2017年9月27日,而并非合同约定的借款开始日

2017年9月26日,也就是说银行计息的时候是从

2017年9月27日(即款项到账的那一天)开始的,比合同约定的

2017年9月26日晚了一天。项目组成员测算的差异

12,083.33元刚好是这一天的利息(

项目组成员是按照合同约定的借款开始日进行测算的。

实务中,审计人员往往是通过检查借款合同,用借款合同约定的借款开始日进行测算借款利息的)

100,000,000.00*4.35%/360=

12,083.33元。这下差异原因找到了:

直接由合同约定的借款开始日对借款利息进行测算,有时候测算金额不准确,原因可能是款项到账的日期跟合同约定的借款日期不一致

。

以上是该笔借款利息测算出现差异的两个原因,该公司借款笔数较多,项目组成员第一次对所有的借款进行较为详细地测算,发现很多测算有差异,而差异的原因可能有以下10种情况:

1、款项到账日与合同约定的借款开始日不一致

2、归还本金的时间与合同约定的还款日不一致

3、年利率换算成日利率用365天或366天,而非360天

4、有些借款利率并非为固定利率,利率可能改变或由于其他原因,同一笔借款,后期又签订了补充协议,利率或其他条款发生改变

5、企业财务账上未计提12月21日至12月31日这11天利息

6、借款本金存在提前还款(部分还款或全部还款)的情况

7、借款存在展期的情况

8、企业财务人员账务处理错误,包括会计分录、金额做错,或者漏做、重复账务处理等等

9、企业有些借款放到“其他应付款”核算,审计人员测算时利息时有可能遗漏了部分借款

10、其他特殊情况

关注“审计实操”微信公众号,获取大量财会学习资料,公众号后台回复资料序号,直接获取相应资料下载链接及密码,部分资料如下: