千呼万唤始出来,票价改革政策落地

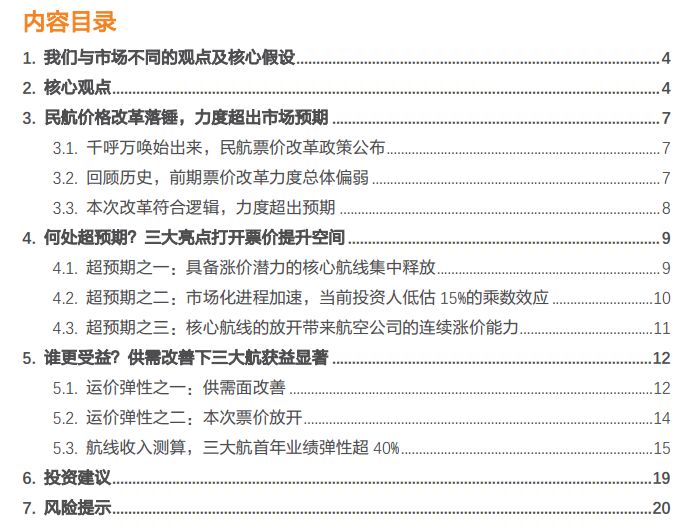

民航局发布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》,明确有5家以上(含5家)航空运输企业参与运营的国内线,运价实行市场调节价,每个航季各航司可调整的航线数量为本企业上航季运营实行市场调节航线总数的15%,每条航线每航季无折扣票价上浮累计不超10%。

全面放开市场化,改革力度大超预期

超预期之一,具备涨价潜力的核心航线集中释放:包括北上广深互飞在内的诸多条盈利能力最强的航线全面放开;超预期之二,市场化进程加速,可选提价范围大幅扩张:这意味着从18年夏秋航季开始,国内主要盈利航

线票价将出现全面上浮;超预期之三,核心航线的放开带来航空公司的连续涨价能力:过去放开的市场化航线中,与一线城市相关的航线全价票涨幅在50%左右,我们认为航空公司部分航线特别是前20条航线将具备持续涨价能力。

航司全面受益,三大航首年向上弹性在40%以上

我们认为国内部分航线平均运费将会有不同程度抬升,航空公司全面受益并带来当年主营业绩的全面提升,但由于一二线城市相关航线的受众具备较强的价格承受力,相关市场收入份额较高的三大航是核心受益标的,我们匡算票价放开将额外增厚国航、南航、东航EPS达30%、35%、37%,若叠加供需面改善,预计业绩弹性进一步增至50%、43%、53%。

一马平川,我国航空业将迎戴维斯双击

长期以来,航空公司的核心航线即使在高客座率下也无法通过价格抬高盈利能力的掣肘被打破,带来EPS的提升,同时相关航线的涨价及航空公司的盈利性具备连续性和稳定性,油价上涨风险大概率可根据市场自发调节的运价机制被转嫁,已成为次要考虑因素。供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致航空票价的上涨成为一种跨年乃至几年的趋势;另一方面,18年行业票价首次全面转正会形成航空的右侧逻辑,而可持续的票价和业绩增长会带给航空成长的逻辑和估值的提升。

投资建议

票价改革明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升,在中性票价和油价假设下,我们认为国航、南航、东航18年业绩预计提升至138亿、103亿、94亿,EPS1.02元、0.90元、0.65元(南航考虑增发),升幅分别约为50%、43%、53%(东航同比剔除2017年处置收益),2019年时刻增量控制大概率延续,供需敞口维持,价格进一步提升,业绩继续增长,届时当前价格对应估值不足10倍。考虑到未来涨价和盈利的持续,如前所述,预计三大航估值体系将从15倍左右的历史中枢水平上浮至18-20倍,板块整体上涨空间预计超过50%,继续推荐三大航(A+H),关注上海航线相关度较高的吉祥航空。

风险提示

宏观经济下滑,油价超预期上涨,安全事故

1

我们与市场不同的观点及核心假设

首批放开的航线数量可能高于市场预期

:

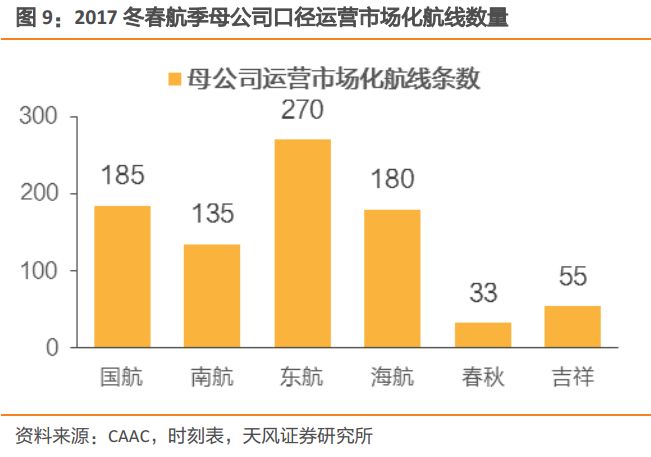

我们认为各航空公司18年3月底夏秋航季的调整基数应该是在前期放开的724条和本次通知放开306条合计1030条市场化航线中实际运营的数量,以合并报表口径,国航、南航、东航、海航、春秋、吉祥运营的市场化航线数量分别为449条、373条、296条、349条、33条、71条,如按照运营市场化航线总量的15%的数量进行放开,则夏秋航季各公司合并报表口径分别可以调整67条、56条、44条、52条、10条、11条航线。

票价弹性不应仅考虑放开票价的利好:

18-19年票价弹性应考虑放开票价和供需面转暖双重因素,前者是根据过去已市场化的航线票价表现来判断,后者则是基于民航总局对于核心机场时刻的限制下,实际飞机引入速度和周转率下降带来的供给增速放缓所带来的价格弹性。

18-19

年票价弹性差距并不会太大,同时利好今年春运表现

:

我们测算因票价改革三大航首年票价提振幅度约为

3

个百分点。新政执行后,逻辑上票价上涨趋势是趋缓的,但考虑到

18

年价格弹性要体现在

3

月底实施之后,未体现在春运旺季,而

19

年的票价弹性会体现在全年,综合实施市场化航线的数量进一步增加,叠加民航总局对繁忙机场的时刻限制政策继续执行,部分强势航线具备连续提价能力,我们认为

19

年的票价增速并不会显著放缓。

核心假设:在中性情景下,假设18-19年油价均值在65美金,汇率看平,因此预计18-19年综合票价弹性分别为7%和6%,三大航2018年业绩弹性介于43%-53%之间,2019年业绩弹性在53%-78%之间。

2

核心观点

1

月

5

日民航局发布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》(下文中简称“通知”),本次通知的出台首先印证了天风交运

18

年策略报告《摆脱价格管制,出行板块有望迎来戴维斯双击》中的核心推荐逻辑,其次通知内容远超市场之前的预期,具体包括:

超预期之一,具备涨价潜力的核心航线集中释放

:市场原先的预期是源自民航局

15

年的发文内容和精神,即

17

年底

-18

年初民航总局可能会释放新一批市场化定价的航线,由于之前已市场化航线中涉及的核心航线较少,因而市场有预期本次名录中可能涉及一些具备涨价潜力的核心航线,

而

1

月

5

日通知后附的航线名录远超市场预期,包括北上广深互飞在内的诸多条盈利能力最强的航线全面放开

。

超预期之二,市场化进程加速,当前投资人低估

15%

的乘数效应

:

通知中规定“每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的

15%

”,

我们认为各航空公司

18

年

3

月底夏秋航季的调整基数应该是在前期放开的

724

条和本次通知放开

306

条合计

1030

条航线中实际运营的数量,以合并报表口径,国航、南航、东航、海航、春秋、吉祥运营的市场化航线数量分别为

449

条、

373

条、

296

条、

349

条、

33

条、

71

条,如按照运营市场化航线总量的

15%

的数量进行放开,则夏秋航季各公司合并报表口径分别可以调整

67

条、

56

条、

44

条、

52

条、

10

条、

11

条航线(考虑到各公司旗下子公司因航线数量基数低,实际可放开数量达到

10

条,则可放开的航线数量将更多)。由于可调节航线数量的大幅增加,意味着从

18

年夏秋航季开始,国内主要盈利航线票价将出现全面上浮;同时基数效应在不断放大,预计在

2019

年之前具备核心涨价能力的航线基本全部放开,超出市场预期

。

超预期之三,核心航线的放开带来航空公司的连续涨价能力

:过去放开的市场化航线中,与一线城市相关的航线全价票涨幅在

50%

左右,而从已市场化的京杭线和此前未放开的京沪线比价效应推断,

航空公司部分航线特别是前

20

条航线将具备持续涨价能力(理论上单条航线运费年增幅为

21%

)。

那么在上述超预期的情况下,我们的分析结果带来如下推论:

航空公司全面受益,国有航空最为直接:

预计国内部分航线平均运费会有不同程度抬升,航空公司全面受益并带来当年主营业绩的全面提升,但由于一二线城市相关航线的受众具备较强的价格承受力,相关市场收入份额较高的三大航是核心受益标的;我们匡算票价放开首年对国航、南航、东航的业绩增厚分别为

30%

、

35%

、

37%

。

中国航空市场长期走向“两极分化”,国有航空公司享有估值溢价

:未来国内航线会出现“两极分化”,即一二线城市为主的核心航线的运费大幅提升,三四线城市相关航线受益于票价放开的效果有限,

TOP10

航线占航空公司比重会大幅提升;考虑到民航局严抓服务质量,未来一二线机场增量时刻有限,我们认为相关市场占比及资源获取能力的国有航空公司具备显著护城河和估值溢价。

油价风险已是次要因素,航空板块迎来业绩和估值的“戴维斯双击”

:长期以来,航空公司的核心航线即使在高客座率下也无法通过价格抬高盈利能力的掣肘被打破,带来

EPS

的提升,同时相关航线的涨价及航空公司的盈利性具备连续性和稳定性,

油价上涨风险大概率可根据市场自发调节的运价机制被转嫁,已成为次要考虑因素,预计板块的估值中枢也将同步上移。

改革助推航司预期,利于春节票价表现

:虽然本通知具体内容在

3

月底实施生效,但考虑到

18

年竞争格局本身优于

17

年,目前主要航司都有涨价情绪,我们认为通知内容很可能会催化上述因素,继而使得春节票价表现和全年

EPS

超出理论测算成为大概率事件。

如仅考虑票价政策,新政执行后,逻辑上票价上涨趋势是趋缓的,但考虑到

18

年价格弹性要体现在

3

月底实施之后,并未体现在春运旺季,而

19

年的票价弹性会体现在全年,综合实施市场化航线的数量进一步增加,票价改革自身带来的票价向上弹性衰减力度并不显著。反观决定行业景气度的核心变量即行业供需,至少在

2019

年底之前民航总局对繁忙机场的时刻限制政策仍然大概率继续执行,供给端继续被严格控制,需求端则仍将旺盛增长,供需差维系,部分强势航线具备连续提价能力,因此我们认为

19

年的票价增速相比

18

年应当差距不大。

在中性情景下,假设

18-19

年油价均值在

65

美金,汇率看平,考虑到票价基数攀升,预计

18-19

年综合票价弹性分别为

7%

和

6%

,三大航

2018

年业绩弹性介于

43%-53%

之间,

2019

年业绩弹性在

53%-78%

之间。

伴随盈利和增长的体量进一步增加,

PE

估值有望从过去的

15

倍左右上修至

18

倍的水平,三大航应有

40%

以上的上涨空间,同时由于

2019

年业绩预期的刺激,股价空间很可能超过

50%

。

票价改革明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升,在中性票价和油价假设下,我们认为国航、南航、东航

18

年业绩预计提升至

138

亿、

103

亿、

94

亿,

EPS1.02

元、

0.90

元、

0.65

元(南航考虑增发),升幅分别约为

50%

、

43%

、

53%

(东航同比剔除

2017

年处置收益),

2019

年时刻增量控制大概率延续,供需敞口维持,价格进一步提升,业绩继续增长,届时当前价格对应估值不足

10

倍。考虑到未来涨价和盈利的持续性,如前所述,预计三大航估值体系将从

15

倍左右的历史中枢水平上浮至

18-20

倍,板块整体上涨空间预计超过

50%

,继续推荐三大航(

A+H

),关注上海航线相关度较高的吉祥航空。

3

民航价格改革落锤,力度超出市场预期

3.1.

千呼万唤始出来,民航票价改革政策公布

民航局发布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》,有5家以上(含5家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,文件中包括306条市场化航线,每个航季各航司可调整的航线数量为本企业上航季运营实行市场调节航线总数的15%,每条航线每航季无折扣票价上浮累计不超10%。

3.2.

回顾历史,前期票价改革力度总体偏弱

2016

年我国旅客吞吐量排名前五十名的机场吞吐量合计达

9.36

亿人次,占同年机场吞吐量总量的

92.1%

,市场集中度常年保持在高位,可见我国民航市场中与枢纽机场相关的干线航线占据绝对主导地位,支线航班比重非常低。

自

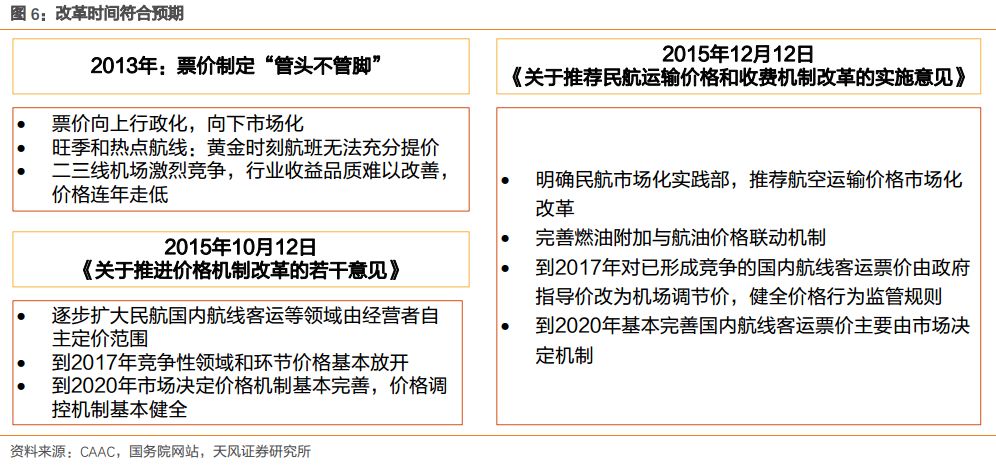

2013

年我国民航国内线票价制定规则发生重大变化,修改定价公式并新增

31

条市场化航线以来,市场化航线数量逐步增多,民航局官网上的前次市场化航线目录公布于

2017

年

6

月

30

日,总数为

724

条。

我们认为前五十大机场对飞航线决定了我国民航的收益能力,故将

2016

年吞吐量排名前十的机场定义为一线机场、排名十一至三十名的机场定义为二线机场、排名三十一至五十名的机场定义为三线机场,统计各品类机场对飞航线总量及市场化航线数量。

通过深入拆分

2017

年冬春航季时刻表进行数据分析,从总量上看,前批次

724

条市场化航线中,一线机场

-

一线机场对飞航线总量为

40

条,一线机场

-

二线机场对飞航线数量为

189

条,一线机场

-

三线机场对飞航线数量为

161

条,二线机场

-

二线机场对飞航线数量为

149

条,二线机场

-

三线机场对飞航线数量为

226

条,三线

-

三线机场对飞航线数量为

58

条。

市场化航线中,一线机场

-

一线航线对飞航线数量为

6

条,一线机场

-

二线机场对飞航线数量为

53

条,一线机场

-

三线机场对飞航线数量为

29

条,二线机场

-

二线机场对飞航线数量为

34

条,二线机场

-

三线机场对飞航线数量为

53

条,三线机场

-

三线机场对飞航线数量为

15

条。

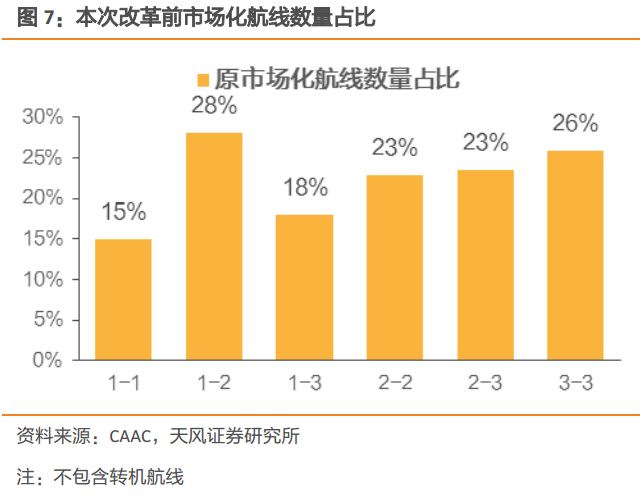

上述数据表明,在

823

条前五十大机场对飞航线中,市场化航线占比仅

26%

,一线机场对飞市场化航线占比仅为

15%

,说明前期票价市场化更多针对非干线市场,市场化航线品质较低,改革力度并不算大,大部分航线即便放开管制,票价提升潜力亦不充足,且每个航空公司每个航季放开航线数量被严格限制在

10

条以内,对于总体价格的影响十分有限。

3.3.

本次改革符合逻辑,力度超出预期

2015

年国务院明确要贯彻交通运输领域价格由市场决定的基本原则,过去两年高铁定价权下放铁总、机场收费改革落地,高端出行方式相关的价格管制逐步放松,价格趋势向上,从改革的角度看,站在出行金字塔顶峰的民航价格管制放开符合逻辑。

十九大胜利闭幕后,相关改革纵深推进,充分发挥市场在资源配置中的决定性作用势在必行。

2017

年

9

月民航控总量调结构新政已经明确了高层对民航从高速发展转向高质量发展的管理思路,

2018

年民航工作会议再次强调民航高质量发展的总体要求,而高品质服务可能意味着行业参与者全力扩张市场,通过低价票吸引旅客,却忽视服务质量的日子一去不复返。此外,随着经济发展,国民已逐步具备为出行付费的能力,而民航局方在放开市场化航线前也势必进行了测算,放开干线市场航线管制意味着普遍提价存在理论基础。

本次放开航线不论从总量、航司可选择数量上、航线品质来看都远超市场预期,长期行政管制对航空公司盈利能力的压制正式解除。

4

何处超预期?三大亮点打开票价提升空间

4.1.

超预期之一:具备涨价潜力的核心航线集中释放

市场原先的预期是源自民航局

15

年的发文内容和精神,即

17

年底

-18

年初民航总局可能会释放新一批市场化定价的航线,由于之前已市场化航线中涉及的核心航线较少,

因而市场有预期本次名录中可能涉及一些具备涨价潜力的核心航线,但市场前期普遍认为市场化航线范围扩大将循序渐进,京沪线等核心商务干线将最后放开,而

1

月

5

日通知后附的航线名录远超市场预期,包括北上广深互飞在内的诸多条盈利能力最强的航线全面放开。

4.2.超预期

之二:市场化进程加速,当前投资人低估15%的乘数效应

通知中规定“每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的

15%

”,我们认为各航空公司

18

年夏秋航季的调整基数应该是在已放开的

1030

条航线名单“在前期放开的

724

条和本次通知放开

306

条中实际运营的数量。

以合并报表口径,国航、南航、东航、海航、春秋、吉祥运营的市场化航线数量分别为449条、373条、296条、349条、33条、71条,如按照运营市场化航线总量的15%的数量进行放开,则夏秋航季各公司合并报表口径分别可以调整67条、56条、44条、52条、10条、11条航线(考虑到各公司旗下子公司因航线数量基数低,实际可放开数量达到10条,则可放开的航线数量将更多)。由于可调节航线数量的大幅增加,意味着从18年夏秋航季开始,国内主要盈利航线票价将出现全面上浮;同时基数效应在不断放大,预计在2019年之前具备核心涨价能力的航线基本全部放开,超出市场预期。

4.3.

超预期之三:核心航线的放开带来航空公司的连续涨价能力

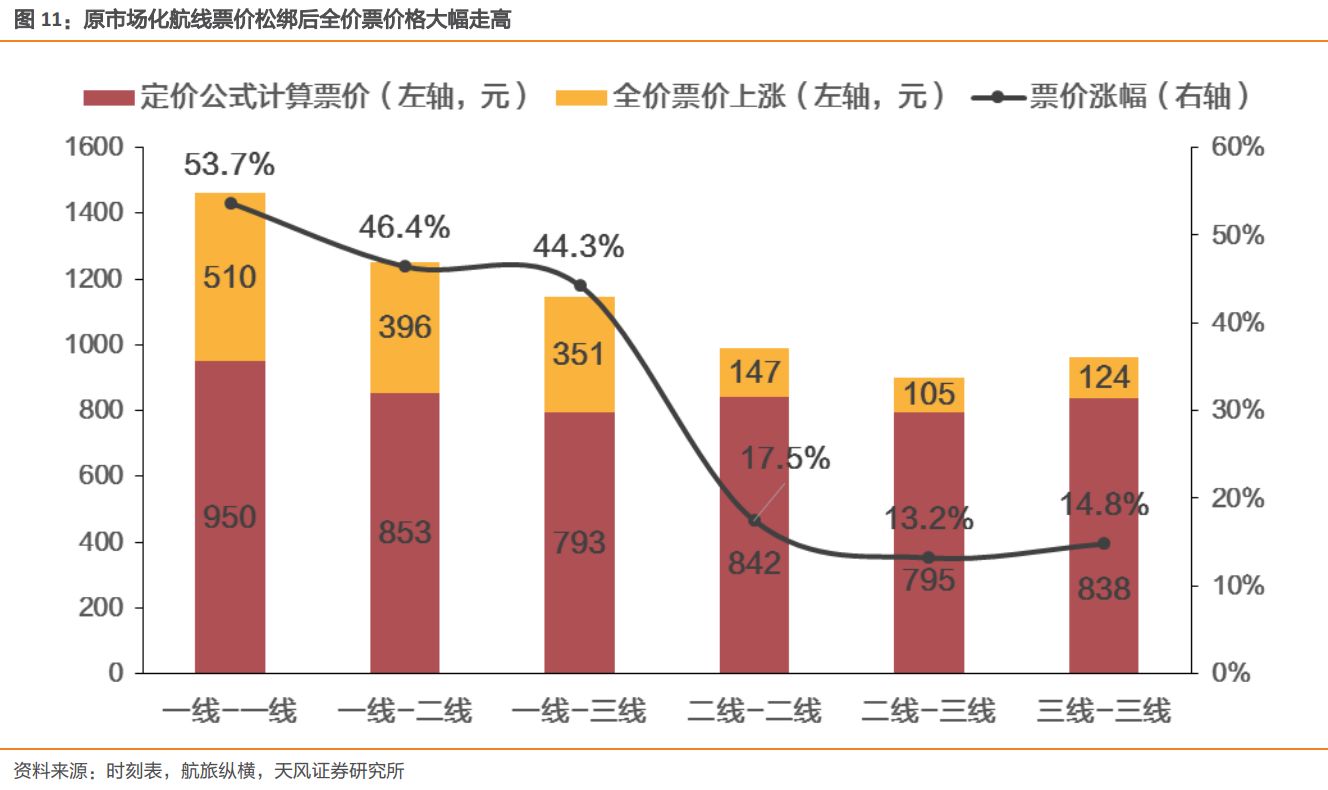

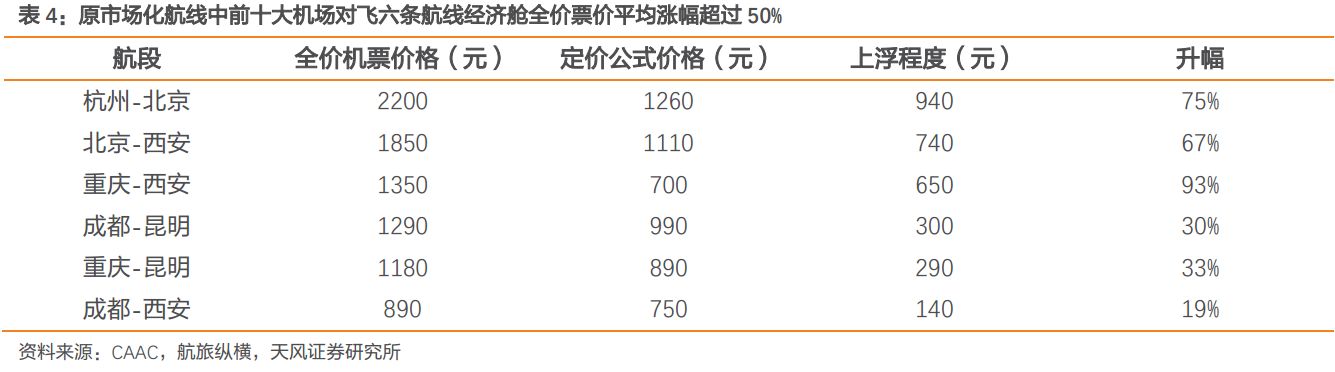

进一步分析前批次

724

条市场化航线中的

190

条前五十大机场对飞航线全价票提升幅度,

190

条航线中实际有航空公司承运的航线有

178

条,其中有

133

条航线公布经济舱全价票价格出现上调,且与一线机场相关的航线涨幅较大,部分二三线机场对飞航线并未调价。

根据统计结果,一线机场

-

一线机场对飞的

6

条航线票价平均(此处及其后均为算数平均)上涨

510

元,涨幅为

54%

,其中京航线全价票提升最大,上涨

940

元,涨幅为

75%

;一线机场

-

二线机场对飞的

53

条航线票价平均涨幅

397

元,涨幅为

46%

;一线机场

-

三线机场对飞的

27

条航线票价平均上涨

351

元,涨幅为

44%

;二线机场

-

二线机场对飞的

29

条航线票价平均上涨

147

元,涨幅为

18%

;二线机场

-

三线机场对飞的

51

条航线票价平均上涨

105

元,涨幅为

13%

;三线机场

-

三线机场对飞的

12

条航线票价平均上涨

124

元,涨幅为

15%

。

再次以市场化的北京

-

杭州航线为例,历经数个航季的提价,经济舱全价票价格已升至

2200

元,而当前值民航淡季,携程网数据显示,提前一天购票,除早班及夜班外,经济舱价格均在

1500

元以上,其中高峰时刻票价在

2000

元以上,反观更加繁忙但航距相近的京沪线,由于全价票价格封顶为

1240

元,提前一天购票,除早晚班外,各直飞航班经济舱票价均已接近或达到全价。我们认为价格放开后,根据比价效应进行推断,公商务旅客主导的干线市场提价能力很大,航空公司部分航线特别是前

20

条航线将具备持续涨价能力(理论上单条航线运费年增幅为

21%

)。

5

谁更受益?供需改善下三大航获益显著

2018-2019

年行业票价弹性来自两个维度,第一个维度是行业本身供需面持续改善,逻辑主要是供给端因核心机场时刻受限、航空公司引入飞机数量及周转量可能低于预期所致;第二个维度是本次票价改革带来的附加弹性,尤其是核心机场时刻的放开,预计全行业价格中枢将出现上移,国有三大航将更加受益。

我们判断三大航因票价改革带来的票价提升幅度应在

3

个百分点左右(仅包含

2-4

季度),

2017

年业绩基数的弹性在

30%

以上,叠加供需改善作用下的业绩弹性将超过

40%

,而伴随

2019

年航线数量进一步放开、

1

季度春节提价、核心航线连续涨价能力等诸多因素催化,综合票价弹性依旧充足,整体来看,我们认为未来两年航空板块的盈利弹性都将进一步增强,完全具备超过

50%

的投资空间。

5.1.运价弹性之一:供需面改善

汇总各航司

2018

年计划引进数量,我们认为全民航机队计划扩张速度约为

9%

,相比

2017

年下降

2

个百分点,而考虑到东航宽体机退出数量较多,行业绝对座位数量计划增速应基本与飞机数量增速匹配。

2018

年民航工作会议强调坚持稳中求进总基调,更着重于“稳”,严格控制枢纽机场时刻增量,最大程度保障安全,提升服务品质。目前部分航空公司新增飞机由于批文原因难以如期引进,我们认为在民航强调优化服务质量,转变发展模式的当下,

2018

年全年飞机引进数量可能不及预期,造成绝对座位增速的进一步下降。

我国枢纽机场时刻紧张,前续数据表明前

50

大机场相关航线吞吐量占比长期保持在

90%

以上,可见航空公司开辟三四线城市对飞航线的意愿极弱,而民航新政严控主辅时刻协调机场时刻增量,时刻管制会导致飞机即便如期交付,也不得不迁移至三四线城市相关航线,但三四线城市相关的可培养潜力航线往往是飞向受时刻压制的一二线城市,在这类航线开设受压制的情况下,航空公司被迫经营三四线城市互飞的低毛利市场有较大亏损压力,特别是在当前油价同比上行的基础上,这或将导致飞机的使用效率或者说周转率下降,也就是实际供给低于预期。

长期来看,民航转变发展思路意味着时刻增量控制政策大概率持续,对准点率的严格考核及对服务质量的要求将倒逼航空公司谨慎进行运力规划,长期以来部分小航空公司无序扩张,恶化市场竞争环境的局面很可能大大被遏制,利好供给增速下降及市场集中度稳定。

需求方面,我国经济总量不断创新高,叠加对乘机出行的接受度高的“

70

后”、“

80

后”已成为活跃在公商务市场的主力军,拉动公商务旅客数量逐年攀升,未来随着各区域经济依存度强化,通达性进一步提升,预计公商务旅客数量保持健康增长;经济增长带来居民可支配收入提高,满足了衣食问题后,住与行的消费升级便应运而生,交通支出占比提升,因私出行频率提升,大大增强了我国民航的消费属性,民航旅客量增速与

GDP

的相关性明显已被明显削弱,我们认为未来消费升级仍将主导民航需求增速保持高位,而从人均乘机次数来看,相比于发达国家,我国人均乘机次数仍有很大提升余地,这也意味着我国民航的发展前景仍然十分广阔,需求持续向好,如只看

2018

年,民航工作会议提出全年旅客运输量预期增速为

11.4%

,继续保持两位数增长。

综合而言,我们认为供需改善在

2018-2019

年分别将使总体票价水平提高

4%

、

3.5%

。

5.2.运价弹性之二:本次票价放开

全价票是消费者心中的锚,锚定效应会使其对高价票的接受度更高,而在行业供需持续改善的预判下,票价改革政策的逻辑预计将使国内部分航线平均运费均有不同程度抬升,航空公司全面受益并带来当年主营业绩的全面提升,但由于一二线城市相关航线的受众具备较强的价格承受力,相关市场收入份额较高的三大航是核心受益标的。

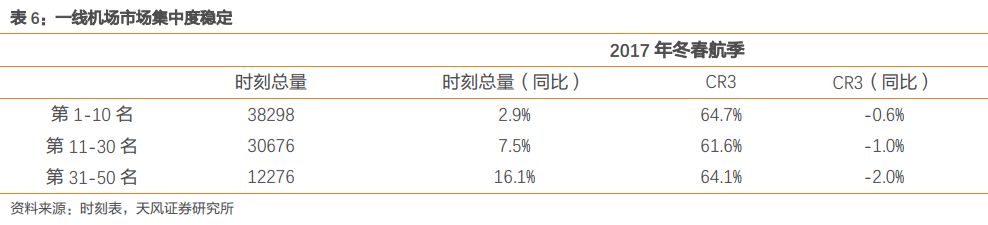

2017冬春航季,以2016年旅客吞吐量排名的前十、十一至三十、三十一至五十名机场时刻总量同比分别增长2.9、7.5、16.1个百分点,市场份额集中度CR3算数平均值分别为64.7%、61.6%、64.1%,同比分别下降0.6、1.0、2.0个百分点,可见时刻越紧张,增速越慢的机场,市场集中度越稳定。

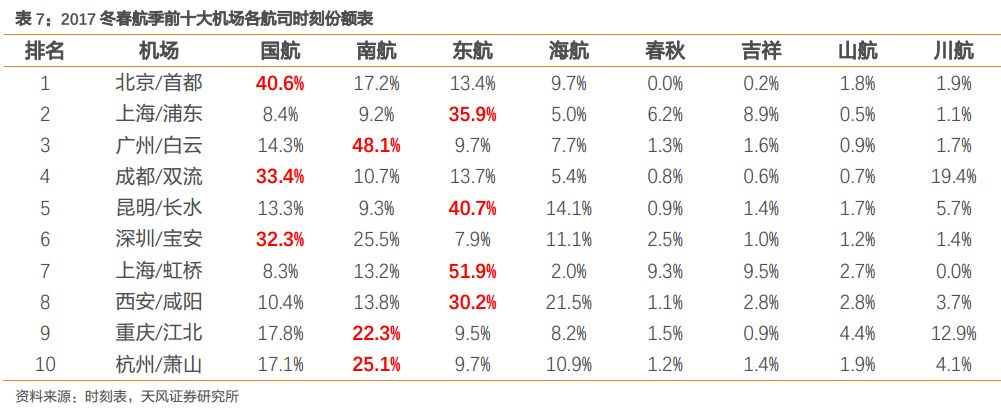

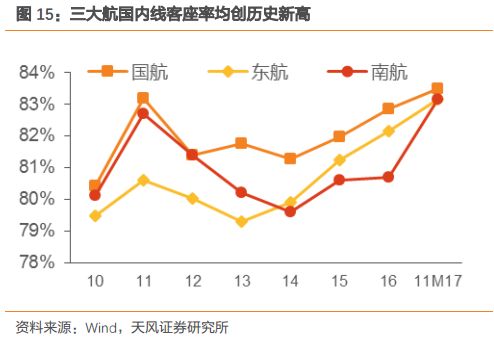

三大航以其庞大的机队规模及先发优势,于一线机场占据了大量的优质时刻资源,而民航新政严控枢纽机场时刻增量,一线机场时刻增速将进一步下降,同时北上广间互飞航线不再新增承运人,市场集中度稳定,给予其绝佳的提价契机,且由于国内主要机场时刻饱和,供不应求,三大航的国内线客座率已经达到

83%

左右的历史高位,这给予了其足够的提价底气,一旦三大航达成提价共识,价格向上阻力将大大减轻,我们建议大家不要低估长期因价格管制而积压的票价弹性释放。

三大航及海航依托规模优势,具备更多的调节选择,我们前面提到,以合并报表口径,国航、南航、东航、海航、春秋、吉祥运营的市场化航线数量分别为

449

条、

373

条、

296

条、

349

条、

33

条、

71

条,如按照运营市场化航线总量的

15%

的数量进行放开,则夏秋航季各公司合并报表口径分别可以调整

67

条、

56

条、

44

条、

52

条、

10

条、

11

条航线,海航的可选航线同样较多,但单就提价能力而言,三大航国内线客公里收益在

0.55

元左右,而海航仅为

0.45

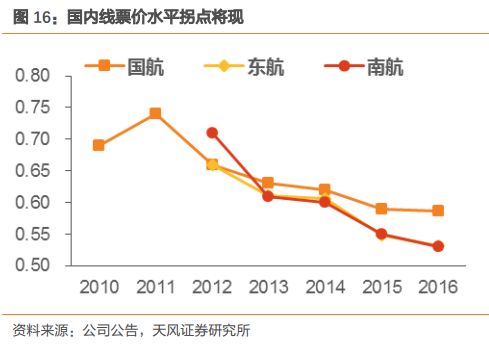

元,因此我们认为放开票价管制后,三大航提价能力更强。

5.3.

航线收入测算,三大航首年业绩增厚超40%

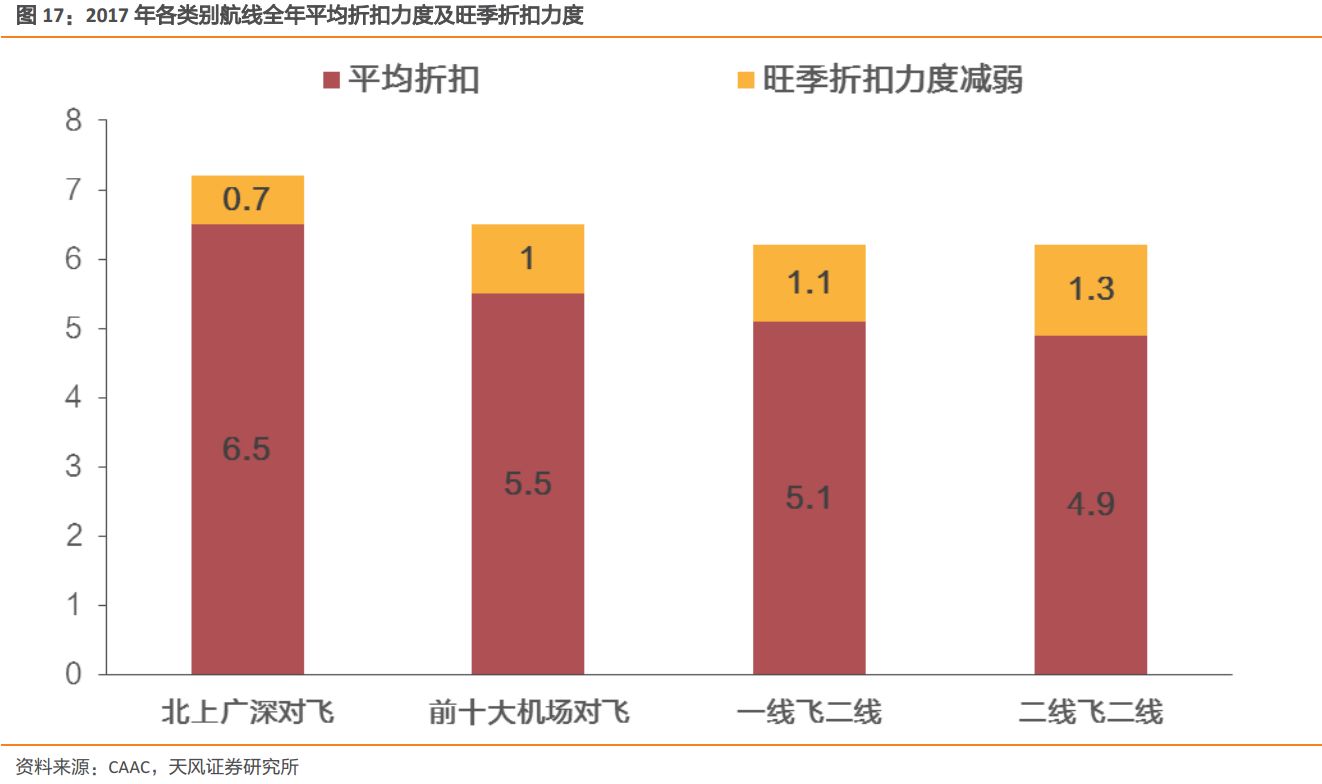

目前我国北上广深对飞航线经济舱平均折扣力度约为6.5折,前十大机场对飞航线平均折扣力度约为5.5折,一线机场-二线机场对飞航线平均折扣力度约为5.1折,二线机场-二线机场对飞航线平均折扣力度约为4.9折;7-8月暑运旺季各品类航线平均折扣率比全年平均水平提高1.2折,其中北上广深对飞航线平均折扣力度升至7.2折,前十大机场对飞航线平均折扣力度提升至6.5折,一线-二线机场地服航线平均折扣力度提升至6.2折,二线-二线机场对飞航线平均折扣力度为6.2折。由此可见,北上广深对飞航线、前十大机场对飞航线折扣率低,全价票出售占比高,受淡旺季影响弱,而二线城市相关航线旺季同样具备提价潜质。

真正有能力大幅连续提价的航线绝大部分与一二线机场相关,因此我们筛选市场化航线目录中前

30

大机场对飞航线,并进行统计分析,此处挑选

193

条

2015

年旅客运输量

30

万以上的航线,假设一线机场

-

一线机场对飞航线平均客座率为

90%

,折扣率为

6

折,一线机场

-

二线机场对飞航线平均客座率为