互联网还剩几个堡垒未能攻破,保险行业是其中的一个,众安在发起冲击。

文|周天

编辑|杨轩

“我家人听说我要从互联网企业跳到一家保险公司后,百般劝阻”,众安保险一位员工谈起自己的遭遇时有点哭笑不得,另一位同事接腔,“剪头发时理发师本来还想攀谈几句,一听我是保险公司的后,瞬间就不说话了”。

即使众安保险是中国第一家持牌互联网保险公司,也要面对这样的舆论环境——大多数人谈保险色变——因为传统险企依赖强势销售,销售员又相对草根,常连哄带骗地卖保险,一到理赔环节又百般推诿,行业形象不佳。

即便如此,保险巨头们借助线下网点和数十万线下销售员,在保民的不满情绪中,打着鸡血把每年保费收入做到四千亿上下——中国人寿、中国人保、平安这三个领跑者2015年的原保险保费收入分别是4258亿元、3865亿元和3857亿元。

在这些保费被用于赔付之前,几乎相当于无息存款,庞大的资金池可用于再投资,让险企们成为资本市场上兴风作浪的金主,两千多亿市值的万科,足以被上述巨头们买下来好几次。

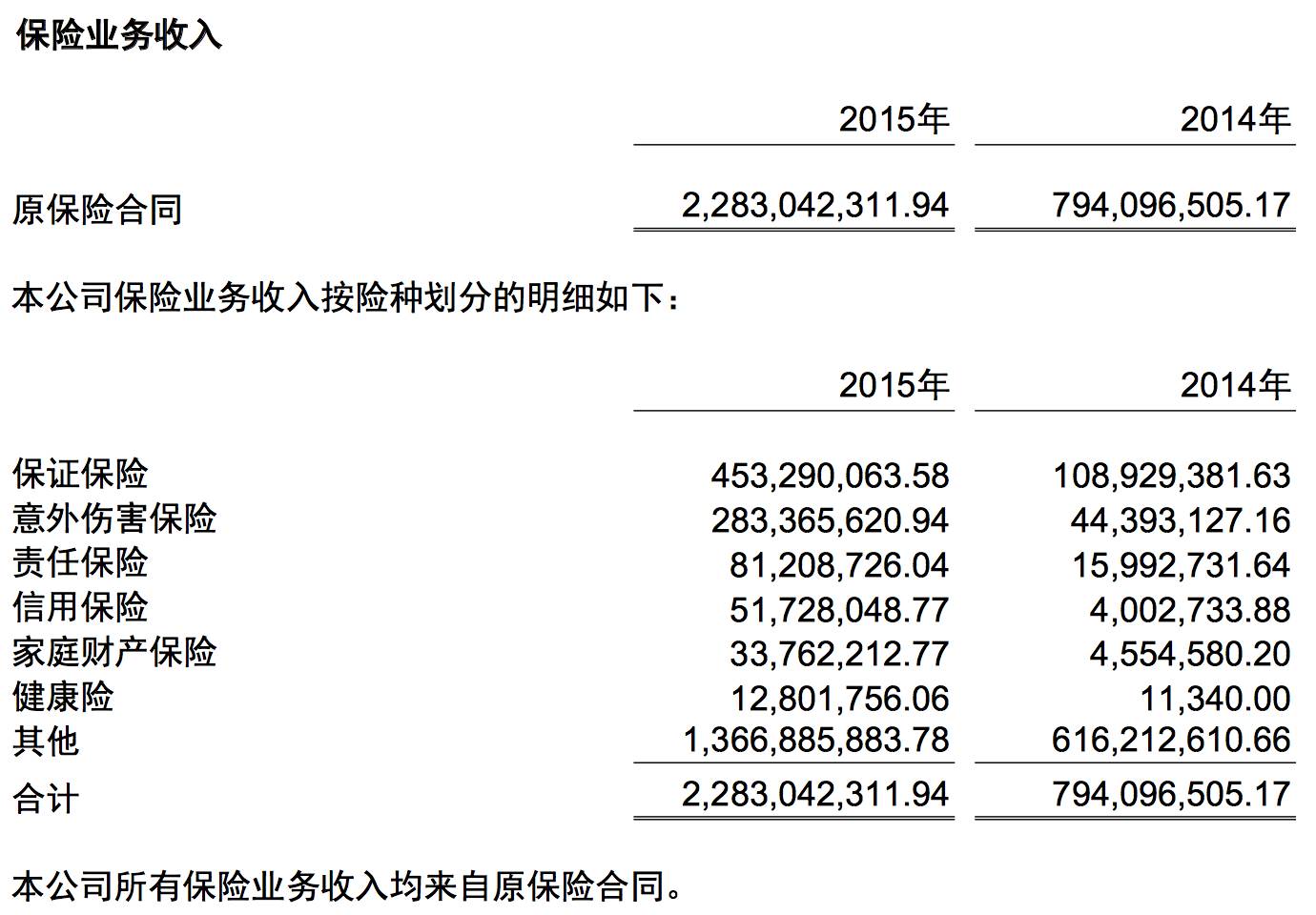

与他们相比,众安保险还太小了:2015年全年原保费收入是22.83亿人民币,在74家财产险公司中排名第31。相比中国平安二十多万正式员工,众安的员工数量仅1500人。

然而,这家保险公司对科技的迷恋,似乎更胜保费。隐匿在外滩的一栋古典建筑中,众安却更像一家互联网公司——Blue air空气净化器摆满办公区,数千元的人体工程学椅子人手一把,不久前这栋建筑还因为装扮成“蛋糕楼”而成了新网红,就连48岁的CEO陈劲也热衷于在演讲开场放上一张自己PS的五毛钱特效“钢铁侠”头像,这也是他的微信头像。

但这些都没有众安大门口的“刷脸门禁”那么令人印象深刻,当系统识别出来者是员工后,屏蔽门会在一秒内自动打开,这种科幻剧里才有的场面,你很难想象会出现在一个通常墨守成规的保险行业——这种众安自主开发的图形识别技术,还被卖到一些马拉松赛事中用于运动员识别。

这家一半以上员工由IT工程师和产品经理组成的保险公司,在2016年11月干脆孵化出了一家技术公司——众安科技,专门对外输出技术方案,这样的案例在保险业很罕见。在老牌险企们都全神贯注地投入在做大保费规模时,众安这位“后发者”却反而成了“最不务正业”的保险公司。

刷脸门禁、马拉松和孵化科技公司,看起来都很新鲜,但似乎都和保险风马牛不相及,众安这个“新闯入者”到底想干什么?

直观地看,众安的核心模式是摒弃线下渠道,单纯通过互联网渠道销售保险产品,角色是兜售产品方案的上游生产商,但这其中有一个隐忧:众安的销售渠道依赖核心场景——阿里、携程。

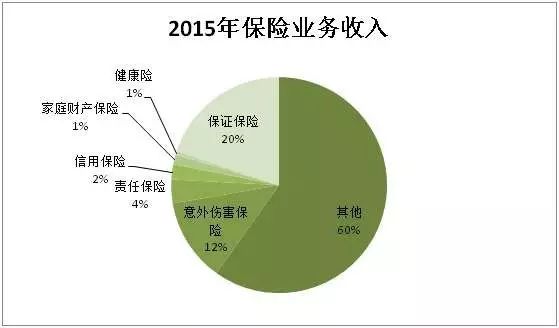

在2015年,来自于阿里渠道的保费收入占据众安总收入的6成左右,据“爱分析”,意外伤害保险去年贡献了12%的保费,约合2.83亿元,而这大部分源于与携程合作的航空险(携程同为众安股东,占股约4%)。

(众安保险的保费收入结构。

注:退运险和车险被归入“其他”中,车险可先忽略不计)

退运险几年来都是众安最大单一业务,其产品形态是以底层工具嵌入大平台中(比如淘宝、天猫)——用户在淘宝订单付款页,可自行勾选购买“退运险”,无需跳转到众安APP就能购买,基本感知不到众安的存在。

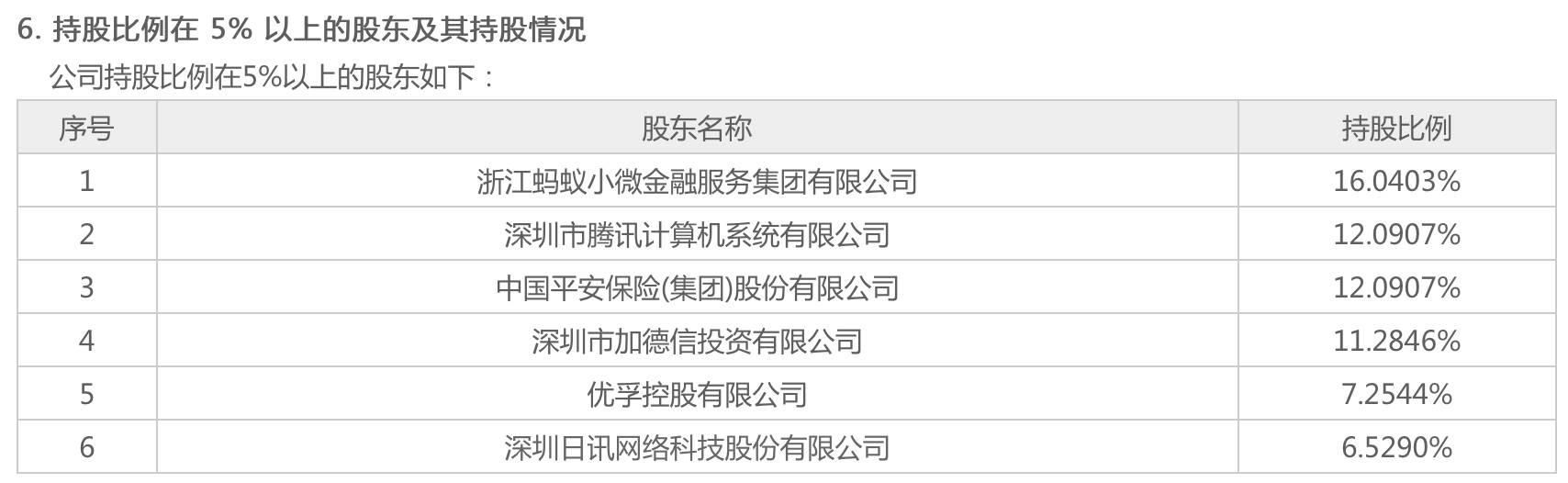

雪上加霜的是,互联网巨头一方面掌控定价权,另一方面,也有能力去收购保险牌照,在体系内形成从流量到变现的闭环,把保险生意完整吃进肚子。一个业内皆知的事实是,众安保险大股东蚂蚁金服去年又控股了一家财险公司——国泰产险,而蚂蚁在众安的占股仅为16%——众安势必面临核心渠道资源的分流。

正因此,一位众安的同行毫不客气地向36氪评价说,众安简直是依赖互联网巨头才得以存活——“没有阿里,众安上哪卖保险去?”

果真会这样吗?

渠道难题

众安保险CEO陈劲对这种现状似乎并不着急,他对36氪说,“蚂蚁金服和腾讯这两个股东是互联网生态里最大的两家公司,就是想躲都躲不开他们,头部资源谁不愿意要?而且,场景方越大,里面的数据越多,越有助于提升定价能力和产品定制化,为什么要绕开巨头呢?”

说到巨头,众安的确是站在巨人肩膀上,2013年11月,众安保险正式开业,由阿里创始人马云、腾讯创始人马化腾和平安集团董事长马明哲“三马”联手创立,立意是希望以互联网来激活一潭死水中的保险行业。

众安的股权结构相对分散,业界解读这种安排是为了相互制衡,一张牌照交给两个互联网巨头,也算是一碗水端平,但为何还要拉上传统保险的代表—马明哲?马化腾在众安成立当天说,“众安是传统金融优势和互联网优势的结合,如果没有平安大量线下配合,顺利拿到牌照、展开业务是不可能的。”

即便股东背景豪华,众安在面对强势的互联网渠道时,最初的也没有太多话语权。一个业内公开的秘密是,如果携程上的航空意外险能卖到20元,那么仅有1.4元是分给保险公司的——携程会吞掉18.6元。

“携程这种垄断选手会向我们收取渠道费用,不贴钱人家就不愿意跟你玩了。”众安消费金融负责人林津告诉36氪。

如何提升谈判地位,对刚刚开张3年的众安来说,经历了一定过程。陈劲回忆说,众安刚起步时,没能力只能拼价格,2014年给小米做了碎屏险,“就是赔本的”,对方就会很强势。

但等众安成长起来,今年再去给小米提供车险产品时,“关系就变得平等了,我们就不用再赔钱卖产品了,因为小米也不只是唯低价论,只要是好的方案,也会采纳。”

众安也在试图避免对核心场景产生依赖,因此签下了数百个“长尾”场景——包括网易、翼支付、唯品会、蘑菇街和美丽说等。“我们是一块一块慢慢地去渗透”,陈劲认为,对于体量还没有大到支撑独立开发金融系统和自建团队的长尾选手,就可以成为众安的B端客户——长尾场景方只需专心获客,由众安提供整套产品和风控。”

止步于小额、高频、碎片化?

贡献了众安大部分保费收入的退运险、航延险、碎屏险,都以小额、高频、碎片化著称,单价从几分钱到几元钱不等,正因此,缺乏大额保险产品也是业界对众安质疑最多的地方。

众安开业后的第一款产品叫“众乐宝”——一种针对淘宝卖家的履约保证保险,一般开店时,卖家都必须向淘宝预缴1000元保证金。而有了众乐宝,卖家每年只需交30元给众安保费,如果卖家要给消费者赔钱,就从众乐宝筹集的保费池子里出。

“如果只是为了要规模保费,我们也可以用旧方式去做”,但陈劲认为,传统方式做保险很难站上风口,因为保险并非高频需求——保险门槛高和条款本身太复杂,两者最终导致用户对保险产品敬而远之。“因此,一直以来,在所有金融产品中,保险与人的距离最远。平常使用最多的金融工具是支付,其次是理财,最后才会想到保险。”

小额的好处是在特定场景中需求旺盛,起量快,在众安2015年实现的22.83亿元保费收入中,仅“双十一”一天之内,通过销售退运险就进账1.28亿元。到了2016年“双十一”,众安公布了另一组数字:保单数为2.1亿份,总保额为133亿元。

陈劲认为,正是这些看起来很难赚钱的碎片化保险,逐渐渗透进入80后90后的生活,改善人们对保险的印象。

在众安战略总监王敏看来,未来,等用户年龄大了,需要贷款了,众安再提供信用保证保险产品,等有车后,再提供车险,乃至未来的寿险产品。“用户在哪个阶段我们就提供什么,但用户最先接触到众安会是小额高频的。”

发展小额高频保险的另一个重要意图,则是聚集海量的用户数据。

和中国电信旗下的翼支付合作,能间接获取运营商数据;和携程合作,能积累航旅数据;和淘宝等电商平台合作,可获得购物数据,乃至出行、医疗、教育,众安都接入了关键企业。涉足的场景越多,获取的数据就越丰富全面,对用户的画像也就越精准。

如果仅凭手机位置信息来判断用户身份,一个早晚出入高档小区和CBD之间的用户,看起来像是公司高管,但也可能只是高管的司机。这就需要多维度数据交叉验证,比如结合用户所乘航班信息、舱位等级信息来判断身份。

内部人士透露,众安目前积累的数据量达到400TB,当我检索“400TB”这个信息点时,搜索框里弹出的新闻是“百度400TB大数据揭秘网络消费陷阱”——这种百度之流才掌握的数据量级,相当于1亿多册图书或6个中国国家图书馆的藏书量。

为了数据,林津认为,哪怕赔本也是值得的,因为众安的首要任务是扩大用户基数——互联网渠道用户数都是千万级、上亿级规模,部分场景的数据非常优质,比如航旅类数据是做信用审核非常核心的数据——商旅客户通常是优质人群,圈定这个人群后,还可以向其提供信贷等更多延伸服务。

据林津介绍,众安现在只有很少的To C产品,90%的业务都是跟平台合作的模式。互联网用户基数在中国不过几亿,但众安通过其他平台和小额产品,已经覆盖4.8亿人了。

在IDG资本合伙人牛奎光眼中,数据是一家技术企业的真正壁垒,他在向36氪阐释自己的投资逻辑时表示,“技术本身不是壁垒,数据才是壁垒,因为数据有马太效应,无法从输出技术进阶到积累数据的公司,最后只能沦为一个技术外包商,这样的公司我们不投”。

因此,无论是加码投资前沿技术,还是依赖于互联网场景做小额高频碎片化产品,众安保险一直在以一种隐忍和退让的姿态,去换取市场份额和用户数据。

这在众安的战略中,叫做“先扩大广度(用户基数和场景覆盖),再扩大深度(从小额向复杂、大额保险产品延伸)”。王敏说,“大额的产品,我们现在已经在做了,最早的退运险目前在整个众安业务中的占比会越来越小。”

积累了技术和数据之后呢?

众安之所以强调技术和数据,是因为其有助于实现从投保到理赔的全流程自动化,节省成本,也改善用户体验。

以航班延误险为例,传统保险企业要求用户去找航空公司开延误证明,再把复印件寄到保险公司,手续复杂,周期通常需要一个月。而在众安,用户一旦购买,系统会跟踪该趟航班的延误情况,达到赔付标准就会自动触发赔付,无需提供任何材料。这让众安在航旅这个细分市场的市场占有率做到了约30%。

在覆盖了腾讯、阿里、微众等上千家互联网公司的团体健康险业务中,三千元以下的小额赔付只需在手机端上传单证和影印件,到账时间从最初的3-5天优化到目前的1-3天。众安还在尝试“直赔”,比如和绿城医院数据打通后,用户看病后病历自动上传到众安,众安直接赔付,连申请过程都免掉了。

对于缺乏标准化数据的复杂险种,传统险企为了防止“骗保”,只能要求用户提交各种证明,详尽到“反人类”的地步,隐含着对用户的不熟悉和不信任。而积累了丰富互联网数据的众安,有能力对诚信状况较好的人群,部分甚至全部免除他们的举证责任,让用户体验大不同。今年,众安已经尝试和芝麻信用连接,来提升赔付到账速度。