2015年以来,我国租赁支持政策处于加速推进的弥补阶段,尤其是进入2017年,政策无论在推动力度还是落地进度上均超预期。我们认为大力发展租赁市场对居民的居住方式以及整个房地产市场都会产生深刻的影响。为此,本文主要从供需两端作为切入点,浅析租赁市场对商品住宅成交量价的影响。

在分析租赁对房地产市场的影响之前,首先需要明确的是哪些城市具备培育及发展租赁市场的基础?并由此界定租赁会对哪些城市的房地产市场产生影响?

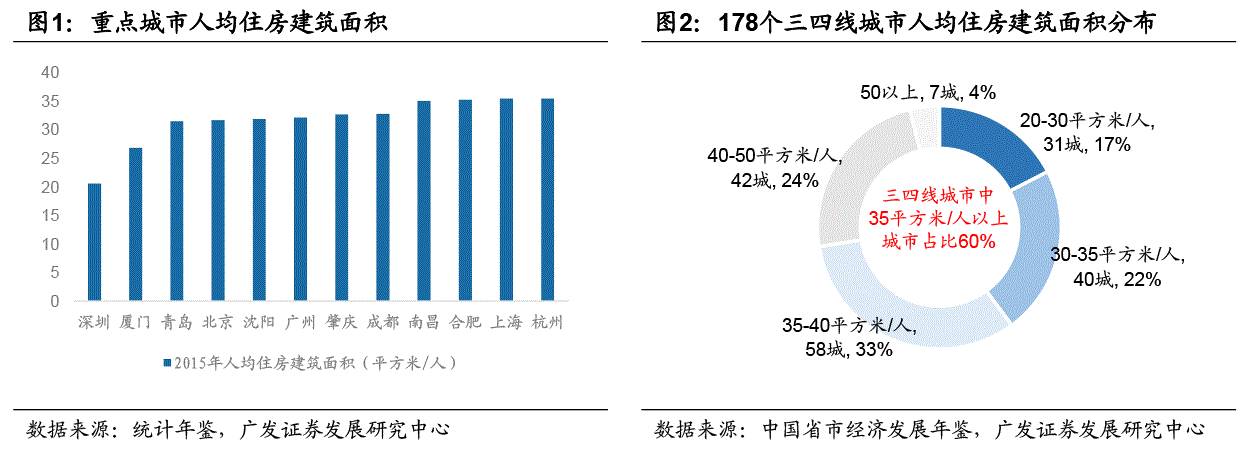

由于人口流动,我国城市内部之间存在严重的结构失衡现象

,人口净流出的三四线城市人均住房面积较高,住房供给相对充足,但

人口持续导入的一线及部分二线城市,人均居住面积严重不足,住房问题比较突出,亟需通过发展住房租赁市场补充供给总量来缓解住房矛盾,这些城市具备发展租赁市场的基础。

核心城市“租售”难以完全“同权同权重”,购房需求转化比例有限

首先,我们先看需求端。“购”和“租”是解决城市常住人口居住问题的两种方式。而

租赁对购房需求的转化影响关键看两点,其一,“租售同权”的推进以及落实情况,其二,租赁透过购房供需关系以及租金变化对房价预期的影响

(这一点我们在后面分析)。

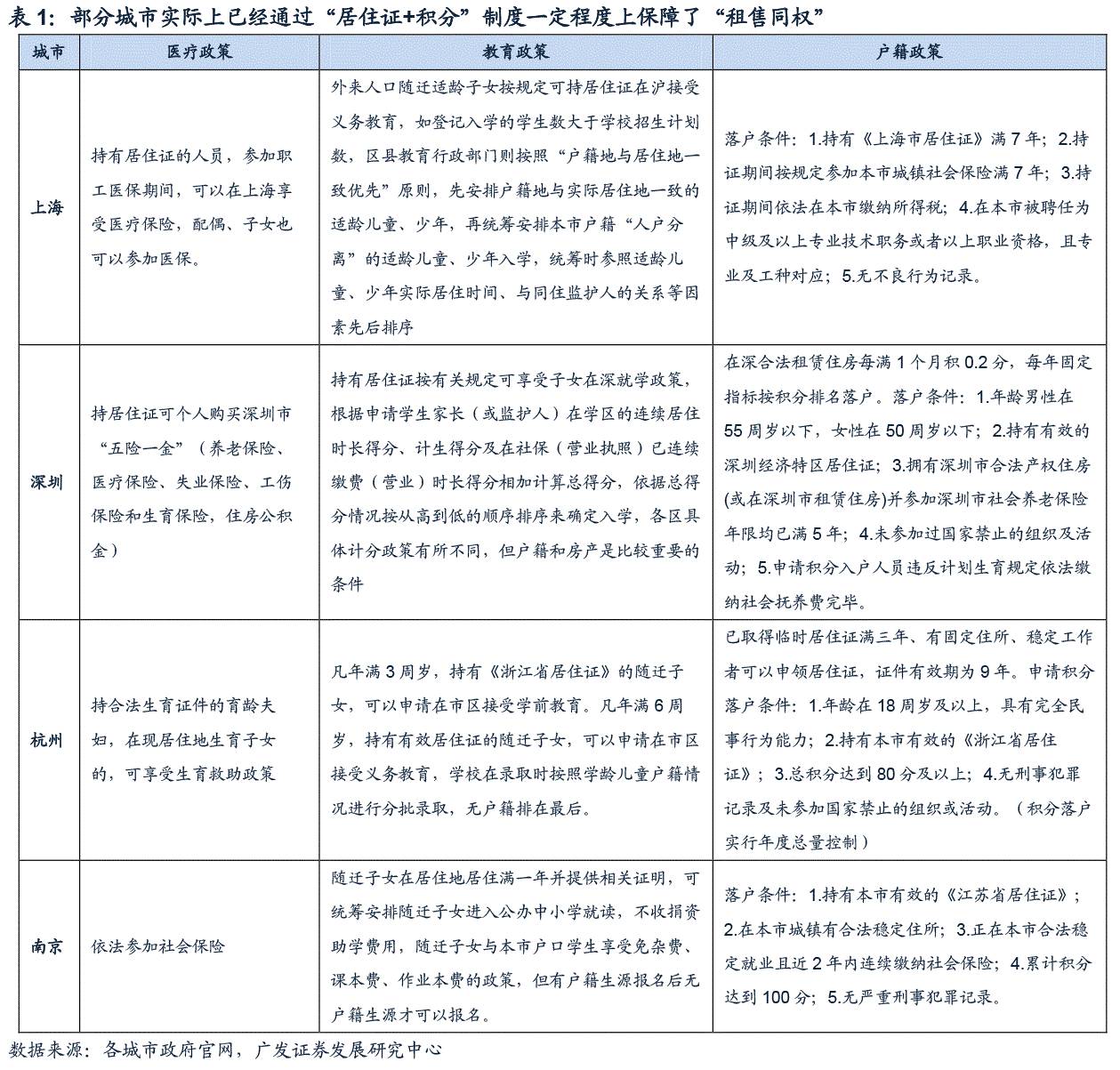

当前,中央政府以及多个地方政府开始强调租房在享受基本公共服务方面的“同权”

,

但我们认为在一线及热点二线城市很难做到无差别化同权,本质原因还是在于这部分城市受到人口控制、资源限制等外部条件约束

,尤其是市场关注比较多的学区房问题,我们认为一线及热点二线城市优质教育资源总量稀缺且分布不均衡现象本身亟待解决,如果实现“租售”享受教育资源的同权,会再次加剧矛盾

(美、日、德、英等国家能够实现教育、医疗等资源同权的本质原因在于其优质资源分配均匀,例如,日本教师实现每两年轮换流动制、德国学校没有省级、普通学校之分,均保证了教育资源的均匀分布)。

这种情况下,我们认为

一线及热点二线通过“居住证+积分”实现有门槛的“租售同权”是具备现实意义的可操作方式。

实际上,部分重点城市(例如,上海、深圳、杭州以及南京等)在此之前已经落实了居住证积分同权(但在享受教育资源方面同权但不同权重),目前

在中央层面大力推动的背景下,未来这些城市政策或许在某些门槛上的设置或者权重比例分配上进行微调,但“租售同权”的进一步突破存在外部约束的瓶颈

。因此,我们认为对于这些城市而言,

有门槛的“租售同权”对需求转化(“购房”需求转化为“租房”需求)的边际引导实际有限

。

受制于土地资源有限的“硬约束”,商品住宅用地将被压缩

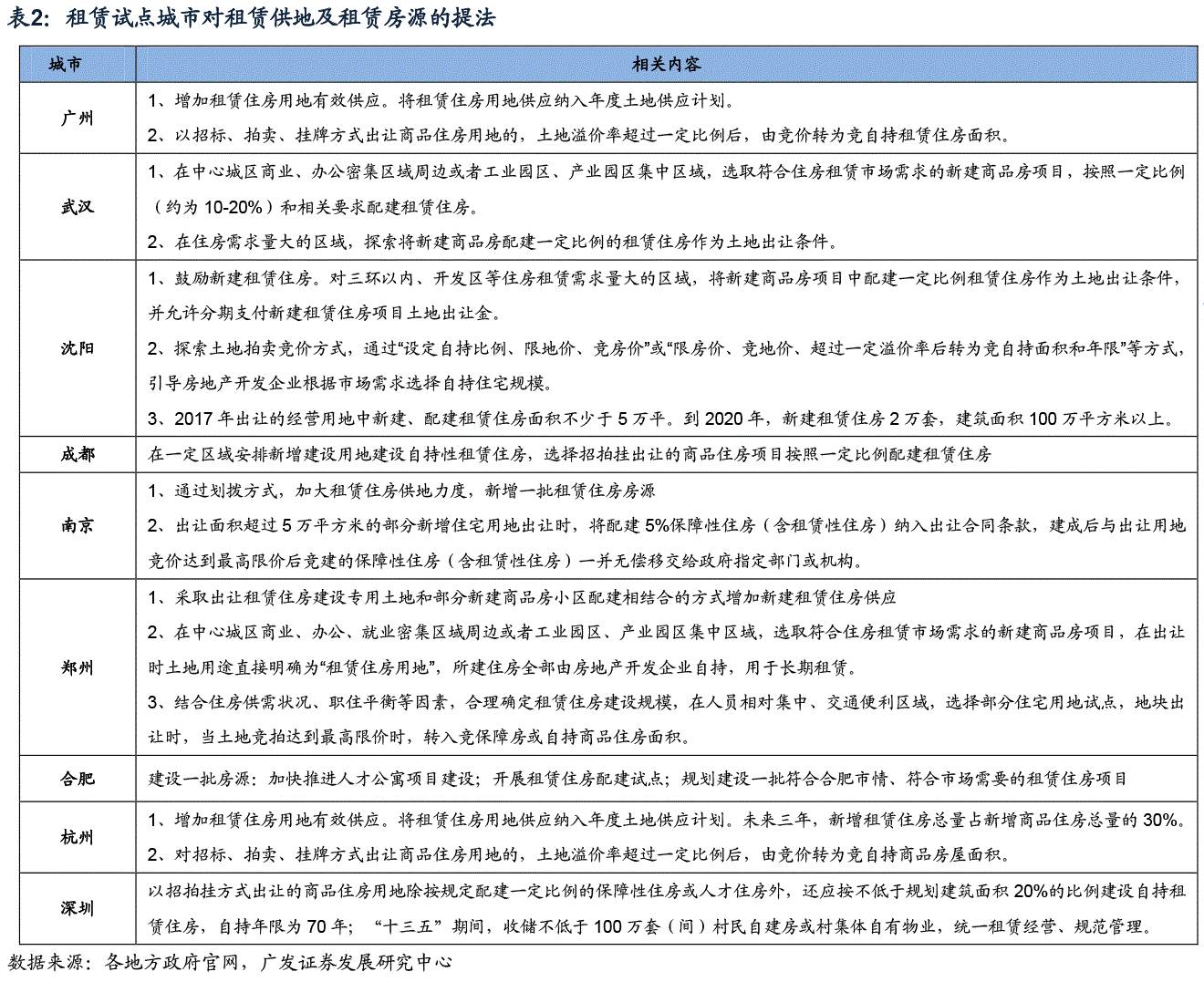

供给端方面

。首先,前期多个热点城市均强调要增加租赁用地的有效供应,包括直接推出用途限制为“租赁”的专用土地,也包括

商品住宅用地出让过程中强制要求配建“租赁住房”(这种供应方式可以防止“贫民窟”集中化现象)

。更进一步地,8月28日国土部发文支持13个试点城市开展利用集体建设用地建设租赁住房,我们认为

集体建设用地的利用,拓宽了土地供应渠道,提高了土地的利用效应,确实有效增加了土地供应规模,进而增加了住房总量供应,有助于缓解人口净流入城市的住房矛盾。

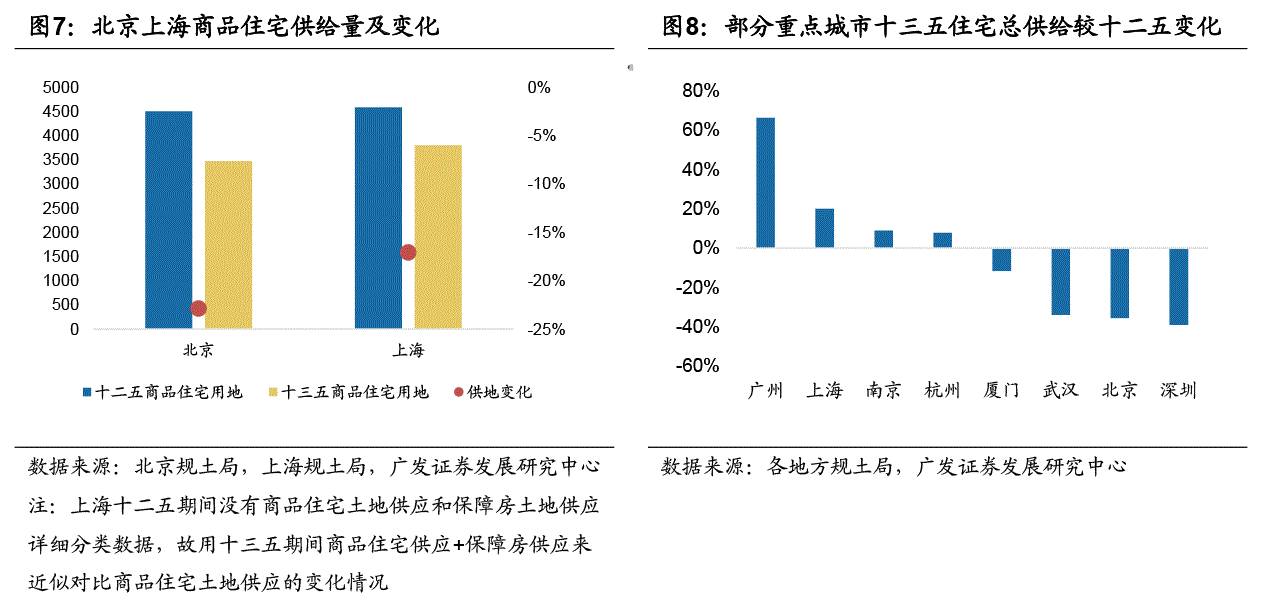

但土地资源有限的“硬约束”客观存在加上耕地保护制度,

热点城市的土地资源十分紧张,

部分城市的集体建设用地本身就已经通过城市更新、征地返还等方式进入市场成为商品住宅用地的供应来源,因此,对这部分城市而言,集体建设用地用于租赁住房长期看势必会导致商品住宅用地的供应减少,

例如,

北京17-21年商品住宅用地供应规模较上个5年减少了23%,而上海在扣除租赁用地后,总的供地规模较十二五也下滑了17%。

这里,我们提一下深圳,

深圳是典型的土地资源紧缺城市

,自2012年供地供地结构发生转变,建设用地供地以存量为主(16年存量供地占比高达85%),并且具体到商品住宅用地的供应上,

原集体建设用地已经逐步通过征地环节成为土地供应来源的主要方式之一,而这也是为什么此次深圳没有入选国土部13个试点城市的主要原因。

商品住宅成交量主要受供给约束或将回落,但成交价格难言回调

商品住宅供需端的变化会最终影响成交量价的变化。首先,

成交量方面,在供需两端均受到冲击的状况下,成交量的回落不可避免,并且我们认为未来热点城市的成交量仍将主要受到供给端的约束影响。

房价方面

,首先,从

供需关系看

,我们倾向于认为

热点城市的供需结构短期不会发生逆转,房价也就难言回落

。

此外,

商品住宅用地强制配建租赁用房,会变向推高商品住宅土地成本,这种情况下,不排除开发商提高商品住宅价格来平衡整个项目现金流。

最后,我们

再从租金的角度来分析下对房价的影响,在均衡的市场中,

房价与租金理论上呈现同向波动

,因此,房价走势可以通过租金走势来间接判断。对未来租金的判断上,我们认为,

开发成本的下降

加上供给房源的集中入市

,短期来看,

租金会受到一定的冲击,但中长期看,居民收入增长、消费升级以及产品服务溢价等综合因素下,租金仍将趋势性上涨,并最终带动房价上涨,并且我们倾向于认为房价增速或将放缓(资本化率的调节作用)。

最后,我们结合前文的分析以及一些其他的思考,做一个简单的总结:

第一,冷静及理性地看待“租售同权”,

在公共资源分配不均衡的难题没有破解之前,“租”、“售”“同权同权重”的完全落实任重道远。

第二,政策对需求端的其他权益保障更值得关注,

比如,更加规范的租赁契约、更加明晰的承租双方权利及义务,这些均有利于重塑租赁市场秩序,消除承租人面临的租金乱涨、租期不稳定等痛点。

第三,供给端的改革和探索是租赁政策的主线(

包括供地规模、供应方式以及供应结构的转变)。

相对于公租房保障了低收入人群的居住,

政策此次试图通过更为市场化的方式解决有一定收入但短期无购房能力的夹心层群体的租赁居住问题

,最终实现“高端有市场、中端有支持、低端有保障”的全覆盖。

第四,租赁供需端的支持,会延长租房群体在租赁市场的停留时间

,最终实现“先租后购”或者“阶梯型购房”,

但在“租售同权”取得突破之前,大部分群体最终还是会选择购房。

第五,关于集体建设用地的一个误区修正。

市场上不少人误认为大量集体建设用地位于郊区,较偏的地位位置会限制将来的出租运营情况。实际上,与市场认知恰恰相反的是,

热点城市的大量城中村是分散在市中心区域(例如,杭州、深圳等地)

,未来项目落地运营后,反而会具备一定的优势。顺便提一下,

不少城市的城中村或村集体自有物业原本就是用于对外出租

,因此,通过收储吸纳这部分房源,

不会形成新的供应,但会对供给结构产生影响(由低端向中低端转变),例如,深圳。

第六,

随着我国社会发展、经济结构调整以及地产市场步入下半场,

我国房屋租售比将逐步趋于合理水平,主要是通过租金“补涨”来达到这一均衡

。房价在供给受到挤压以及开发成本变向提高的背景下,将具备一定的“韧性”,难言回落,但增速将趋向平缓。