正文

GaN RF DEVICES MARKET: APPLICATIONS, PLAYERS, TECHNOLOGY, AND SUBSTRATES 2016 - 2022

未来五年,随着氮化镓(GaN)在各个细分领域的应用,氮化镓射频(RF)市场将实现翻一番。

2015年氮化镓射频市场实现健康成长

2015年对氮化镓射频产业来说意义重大,受益于中国大规模应用LTE网络,无线基础设施市场获得大幅增长。至2015年年末,整个氮化镓射频市场规模接近3亿美元。

未来两年,市场销售可能不会像去年一样继续飙升,但受益于无线基础设施及国防应用市场对氮化镓射频技术的需求增长,氮化镓射频市场将继续保持增长趋势。预计2019-2020年期间,5G网络的实施将会引爆氮化镓射频市场。预计2016-2022年市场复合年增长率将达14%,至2022年末,市场规模将扩大至目前的2.5倍。

本报告介绍了氮化镓技术的现状以及不同市场应用的发展脉络,包括无线基础设施、国防及航空航天、卫星通信、有线宽带(有线电视和光纤到户),以及其它ISM频段应用,提供覆盖各种新兴氮化镓厂商的完整分析(包括Sumitomo Electric、Wolfspeed、Qorvo、M-A/COM、Microsemi、UMS、NXP、Ampleon、RFHIC、Mitsubishi Electric、Northrop Grumman和Anadigics),还涉及为雷达、基站收发站、有线电视、卫星通信地球站(VSAT)以及干扰器开发及应用的600多种氮化镓器件。本报告还包括了这些公司及其不同应用产品的详细分析。

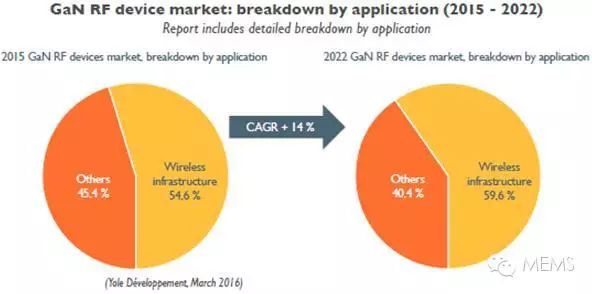

2015-2022年氮化镓射频器件市场:按照应用分类

无线基础设施及国防应用市场为氮化镓产业带来重大机遇

无线基础设施应用已经超越国防应用,其市场占比超过氮化镓市场总量的一半以上,预计2016-2022年间将继续以复合年增长率16%的速度继续快速增长。氮化镓最初是为支持政府军事和太空项目而开发的,但是很快我们将可以说,主流商业市场已经完全接受并应用了这一新技术。氮化镓在基站和无线回程的应用增长源于市场对数据传输及更高工作频率和带宽的需求增长。在未来的网络设计中,如载波聚合和大规模MIMO等新技术的发展应用,将使氮化镓相比现有的横向扩散金属氧化物半导体(LDMOS)更具优势。

氮化镓产品目前还没有全方位覆盖无线基础设施市场,我们相信在更高的频率区间,氮化镓会有更多的市场机会。不同厂商的氮化镓产品同质化情况明显,大多数氮化镓厂商在基站应用中提供的产品频率都在800MHz-3.5GHz。市场竞争无疑会日趋激烈,尽管市场增长很快,但是市场蛋糕不会均分。2016年,如英飞凌等新进厂商及其它横向扩散金属氧化物半导体(LDMOS)厂商将为市场带来更多的不确定性。

同时,国防应用仍将是另一个重要的氮化镓应用市场,越来越多的国防产品和设计受益于氮化镓优异的性能和简化的设计。我们预计氮化镓将在国防应用市场保持稳定增长,这些应用包括IED干扰器、军事通讯、雷达、电子对抗等。

我们诚邀您阅读我们的报告,了解更多关于无线基础设施和国防应用市场,以及有线电视和卫星通讯等应用市场。

氮化镓相关产品的应用市场

两种现有技术共存并各自发展:碳化硅基氮化镓技术(GaN-ON-SIC)和硅基氮化镓技术(GaN-ON-SILICON)的现状和未来市场趋势

就氮化镓晶体管类型而言,目前碳化硅基氮化镓占使用氮化镓的商用器件总量的95%以上。目前,碳化硅基氮化镓的技术成熟度使其相比硅基氮化镓具有绝对优势,大部分氮化镓射频应用都是通过碳化硅基氮化镓器件得以实现。

那些对性能有高要求但对成本不敏感的市场来说,碳化硅基氮化镓技术非常有吸引力,所以很多公司的新产品和新设计选择使用碳化硅基氮化镓技术。与此同时,横向扩散金属氧化物半导体(LDMOS)和砷化镓(GaAs)仍然是那些性能要求较低的高流量应用的主要技术方案。