上周美元指数继续刷新一年多来最低水平。美元指数再度下行很容易理解:首先,参议院投票结果已经彻底否决了特朗普医改替代方案,对废除奥巴马医改和“瘦身版”废除案的投票也以失败告终。这不仅打击特朗普的信心,也令投资者的失望情绪继续发酵;其次,上周美联储公布了最新的货币政策决议,会议声明中对通胀的描述明显偏鸽,导致市场加息预期下降;此外,美国二季度GDP和核心PCE数据出炉,GDP增速略超预期,但上季度的GDP增速遭到下调,且二季度核心PCE同比增速继续回落,期货市场预期的美联储12月再加息的概率不到40%。

在弱势美元的助攻下,上周金价再度上涨。近期黄金从1220美元/盎司的底部回升,除因美联储近期态度偏鸽,还因为欧洲央行上月底的鹰派言论已经逐渐被市场消化。今年影响黄金走势有两个最重要因素——加息预期和避险情绪。加息预期已有充分体现,近期似乎也不会有重大风险事件发生。加之SPDR黄金持仓量仍在降低,目前已经跌破了800吨关口;前瞻指标巴里克公司股价最近也较为震荡。所以黄金短期缺乏进一步上行的动力,如果美元触底回升,黄金将承受更大压力。

我们此前提及,美元是否能够回升,取决于特朗普、美联储以及欧央行三方面影响的共振。目前来看,美联储继续偏鸽、欧央行暂不会紧缩,这两个影响都已被市场充分price in,所以,特朗普接下来的行动格外引人注目。这次医改法案遭到否决,暴露出共和党内部甚至白宫内部的矛盾。医改投票结束后,经过一段时间休整,特朗普可能会将重心转移到税改上来。我们依然可以对其抱有期待,毕竟公司税改革可能没有想象中那么难。现在投资者对特朗普的信心已经跌落至最低谷,哪怕特朗普取得一点点成就,市场可能就会面临较大纠偏。一旦美元触底回升,即便不会再现去年特朗普刚胜选时的辉煌,也会将美联储年内已经加息两次的事实体现出来。预计年内美元指数或回升至98的水平。这是特朗普胜选前的美元位置,特朗普已经折腾了一个来回,资产配置的逻辑还会经过一番轮回么?

北京时间周四凌晨,美联储召开了最新货币政策会议。美联储维持当前利率水平不变,符合市场预期。在会议声明中,美联储将对缩表的表述从”今年“启动调整为”相对短期内“启动,这样的表述语意模糊。声明中还将衡量未来12个月通胀率的指标从“近期下降”修改为“已经下降”、“料将仍低于2%”。这样直接暗示通胀会下行,对美元打击较大,美元指数从94.3的位置快速下跌至93.5。在随后公布的二季度GDP初值和PCE初值后,美元指数再度下滑,全周下跌0.7%至93.3,继续刷新一年多最低位。

虽然上周五公布的二季度GDP表现较好,环比折年率初值为2.6%,好于预期的2.5%,也较一季度大幅上升。但一季度的GDP终值再度下调至1.2%,同时公布的二季度核心PCE物价指数同比下降至1.5%,低于一季度的1.8%(图表 3),对加息预期也形成了较大压制。目前市场对美联储12月再加息的预期仅为38%(图表 4)。

在经过一番激烈争论后,特朗普医改法案以43比57的票数落败,没能通过参议院的首轮投票。在上周二进行的美国参议院医改法案投票中,支持者与反对者最开始以50比50的票数打平。关键时刻美国副总统彭斯投出一票,将投票拉进了辩论环节。然而,6个小时的激烈辩论迎来的只是9名共和党的倒戈。投票结束后,共和党大佬麦凯恩表示:“我们仍然一事无成。接下来能做的,就是让这份不受人欢迎的议案看起来更受人喜欢些。”

从这次医改法案遭到彻底否决,可以看出共和党内部已经存在矛盾。不仅如此,白宫团队也已人心涣散:发言人斯派塞已经离职、国务卿蒂勒森声称要辞职、首席战略师班农与财长姆努钦意见不合。特朗普几乎可以称得上是史上最悲惨总统,市场对其失望也不难理解。不过,市场当天对该事件的反应异常平淡,美元和三大股指均小幅震荡,或因前一周就已经消化了法案无法通过的预期。后期特朗普可能会将重心转移到税改上来,我们依然可以对其抱有期待,毕竟公司税改革没有想象中那么难。还是那句话:万一他成功了呢?

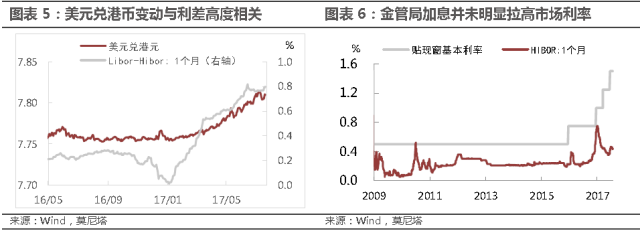

港币今年以来出现了持续贬值的走势,美元兑港元从7.75一路上涨至目前的7.81左右,已经超过一半的允许波幅(7.75-7.85)。这一现象比较引人关注,因为美元今年以来一路下行,跌幅近10%,同时港币兑美元也在下跌。如果考虑对一篮子货币的价格,港币今年贬值已经超过10%。

事实上,港币贬值不难理解,就是因为美港利差加大。从1个月期的市场利率来看,Libor利率和Hibor利率之差已从年初的2bp左右上涨至目前的80bp(图表 5)。原因在于,美联储和香港金管局的基准利率方向不同。美联储的隔夜逆回购工具(ON RRP)是基准利率区间的下限,是美联储向市场借款的利率。这就保证了在市场利率水平低于基准利率的时候,金融机构能够以市场利率融资并以基准利率拆借资金给美联储,赚取利差,所以市场利率很快就会被动提高。而香港的基准利率为贴现窗基本利率,是金管局向市场贷款的利率。当市场利率低于基准利率时,金融机构完全没有按照基准利率向央行借贷的动机,所以目前Hibor利率一直低于基准利率(图表 6)。

后期港币兑美元可能不会再快速贬值,一方面,联系汇率制允许的波动区间本就不大(7.75-7.85),再贬值空间很小;另一方面,香港经济金融基本面良好,会对港币形成支撑。鉴于目前美元已经下跌至一年低位,我们认为美元在当前位置有较强支撑,只要后期美元走强,港币兑其他货币汇率也会随之上行。

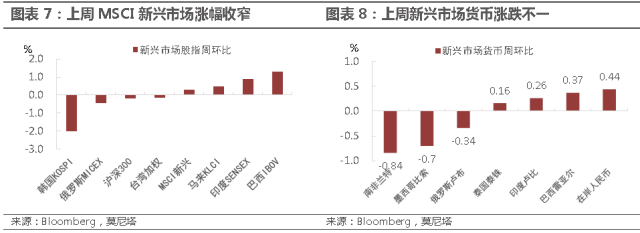

据EPFR最新数据,上周资金继续流入新兴市场股市和债市。新兴市场股指整体上涨,但涨幅较上周收窄,MSCI新兴市场指数上涨0.3%(图表 7)。上周美元继续走弱,变动不大,新兴市场货币涨跌不一(图表 8)。

近期新兴市场获得投资者青睐,不仅因为美股估值过高,更因为新兴市场企业本身盈利表现良好,经济稳定性增强。早前阿根廷政府发行百年期限债券,获得2.5倍认购;希腊政府时隔三年重回国际债券市场。这些现象都显示,投资者对这些原本信誉较差的国家已经恢复了一些信心,或者放松了警惕。而这正是因为在近两年各种黑天鹅事件洗礼后,投资者承受能力增强,风险偏好提升,所以当前全球经济波动率大幅降低至多年低位。当然,我们认为这种趋势还会持续,只要后期没有重大危机爆发,投资者的风险偏好难以很快改变。

多重利好刺激下油价大幅回升

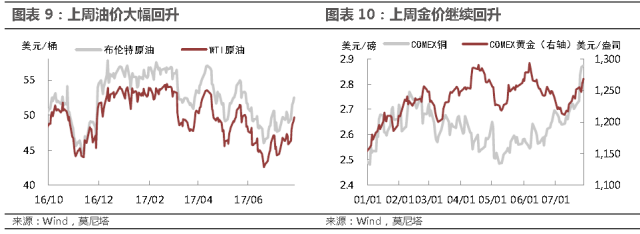

上周WTI原油期货报49.71美元/桶,环比大涨8.6%;布伦特原油期货报52.48美元/桶,环比上涨7.4%(图表 9)。上周油价大幅上涨与周一召开的会议有关,OPEC和非OPEC产油国在这次会议上达成协议,限制尼日利亚产量。且沙特表示将在8月把原油出口降至660万桶/日,较去年同期下降100万桶/日。另一利好在于,上周美国原油库存降幅超过预期,截至7月21日原油库存下降了720万桶。除此之外,夏季用油高峰期到来也为油价提供了部分上涨动能。我们对油价依然持“谨慎乐观”的态度。油市再平衡进程在加速,但OPEC减产协议才是主要影响因素。如果减产协议没有新计划推出,或执行力偏弱,则油价还会回落。

金价短期缺乏进一步上行的动力

上周COMEX黄金报收1269美元/盎司,环比上涨1.4%,已经连续三周上涨(图表 10)。黄金大涨,主要受到美联储鸽派声明的影响。近期黄金从1220美元/盎司的底部回升,还因欧洲央行上月底的鹰派言论已经逐渐被市场消化。即便上周德拉吉表达出会在9月公布退出QE计划的意图,市场对欧美收紧货币政策的预期也没有很大变化,所以金价依然稳定在1250美元/盎司的中枢位置。

今年影响黄金走势有两个最重要因素——加息预期和避险情绪。加息预期已有充分体现,近期似乎也不会有重大风险事件发生。加之SPDR黄金持仓量依然在降低,目前已经跌破了800吨关口;前瞻指标巴里克公司股价最近也较为震荡。所以我们认为黄金短期缺乏进一步上行的动力。

上周美债收益率曲线走陡,2年期国债收益率下行2bp,10年期美债收益率上行6bp,收于2.3%(图表 13)。上周初美债收益率快速上行,但美联储会议声明公布后,收益率出现回落。两年期国债收益率对政策较为敏感,下行速度较快,所以收益率曲线稍转陡峭。由于美联储态度非常鸽派,预计美债收益率后期还会再度回落。

上周德国国债收益率下行,1年期、2年期和10年期德债收益率分别下行1bp、2bp和3bp(图表 14)。欧债收益率的整体回落受多方面因素影响:一是德拉吉偏鹰讲话的影响继续减弱;二是美联储声明偏鸽,降低了欧债上行压力;三是欧元区经济增速略有放缓,欧央行快速收紧政策的概率降低。上周公布的德国和欧元区7月制造业PMI初值均不及预期,且低于前值。欧债收益率起伏较大,但整体上行的大趋势不变,年内还有上行压力。

联系作者,请发送邮件至:

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!