车载摄像头被誉为“自动驾驶之眼”,主要通过镜头和图像传感器实现图像信息的采集功能。近年来,摄像头已成为汽车视觉方案中最常见的智能化承载工具之一。

2016

年,特斯拉推出

Autopilot Hardware 2.0

,在该套方案中配置了

8

个摄像头传感器,成为了其汽车智能化方案中的重要硬件支撑,并对行业形成了一定的示范效应。展望未来,我们判断汽车智能化浪潮将进一步推升车载摄像头的用量,而集中化架构将带动产品价格下降、有利于实现更快速的推广。

我们测算,至

2025

年国内车载摄像头市场规模将达到

227

亿元,

2020-25

年的

CAGR

为

30%

。

我们看好产业链中

CIS

、光学部件、模组封装

环节的头部国产厂商,建议关注

韦尔股份

(车载

CIS

设计方案全球市占率第二)、

晶方科技

(豪威

CIS

封测供应商,专注

CIS

前中道工艺,未覆盖)、

舜宇光学

(车载镜头出货量全球领先)、

德赛西威

(国内座舱电子龙头)等厂商在高增长赛道中的国产替代机遇。

新势力入局,带动单车搭载摄像头数量超预期。

ADAS

作为汽车智能化的重要载体,其渗透率正加速提升,我们预计国内市场

2025

年

ADAS

渗透率将达到

93%

。而车载摄像头是

ADAS

应用方案中最普遍使用的传感器之一,相比其他传感器方案,具备“高性价比”的优势。我们根据新趋势研判,

国内乘用车的单车摄像头数量将从

2020

年的

0.9

颗提升至

2025

年

6.0

颗

,而高端智能车型搭载的摄像头数量可达

8-12

个。

我们判断车载摄像头用量有望受益于以下两点因素而超出市场预期:

1

)

造车新势力打乱了传统车企的节奏,倒逼传统车厂在新车设计上进行智能化革新,从而

ADAS

渗透率的增长超预期;

2

)

科技巨头入场造车,我们预计首款车型将是主打“科技感”的高端车型,参考相似产品路线的特斯拉,其

Model 3

配备了

8

个摄像头,我们预计科技企业将把摄像头配置作为卖点之一,在高端车的摄像头配置上不会少于

6

个,从而带动市场需求量超预期。

控制集中化架构驱动硬件简化,摄像头被重定义为“只采集、不计算”。

传统摄像头方案需实现图像采集

&

视觉处理两大功能,而在整车

E/E

架构下,

ECU

由分布式演变为集中式,算力向中央集成的同时,包括摄像头在内的传感器硬件得以简化,摄像头将只负责“采集图像”。以特斯拉的三目前视摄像头方案为例,剥离计算功能的摄像头成本有望降低约

60%

。我们预计没有历史包袱的新势力有望大量采用控制集中化的新架构,摄像头单价将随之下降,使之成为整车厂智能化方案中“高性价比”的选择之一,普及速度有望超出市场预期。

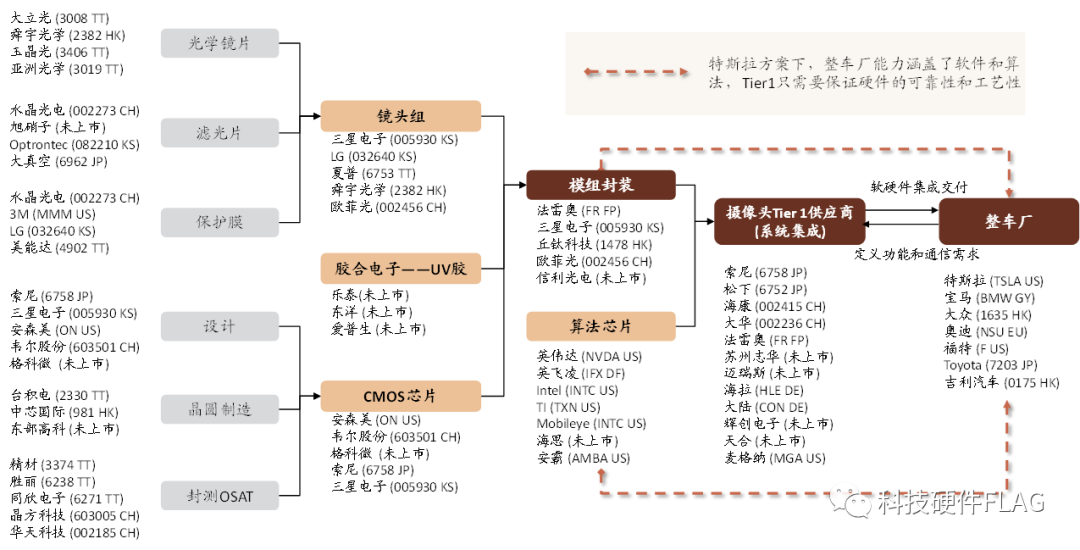

CIS

、镜头成为最核心部件,关注产业链国产化机遇。

控制集中化的架构演进趋势将使得摄像头的硬件构成变得更加简单(剥离计算元件),从而产业链价值分布迎来重构。我们测算,无算法的摄像头方案中,图像传感器约占

52%

的成本(占比相比传统方案

+30ppt

)、镜头组约占

26%

(占比

+15ppt

)、模组封装约占

20%

。在以上三个产业链环节中,部分国产厂商均崭露头角。展望未来,我们预计国内新势力等下游市场崛起,以及国产厂商在精密制造、成本控制能力上的优势,将助力车载摄像头产业链将迎来国产化机遇。

我们维持覆盖标的评级。上调

韦尔股份

(603501.SH)

2020/21

年盈利预测

10%/13%

至

26.92

亿元

/35.60

亿元,主要由于:

1

)

TDDI

自并表后,销售渠道不断理顺、市场运营持续改善;

2

)我们对车载

CIS

出货量的预期变得更加乐观。引入

2022

年盈利预测为

48.69

亿元。当前股价对应

2022

年

1.4x PEG

,由于我们对

2022

年公司成长变得更加乐观,上调目标价

48%

至

340

元,对应

2022

年

1.6x PEG

和

17%

上行空间。引入

华天科技

(002185.SZ)

2022

年盈利预测为

13.15

亿元。

资料来源:

IDC

,中金公司研究部注:纵轴代表市占率

图表

4:2020

年乘用车(

L2

级)渗透率分动力对比

图表

5:2020

年乘用车(

L2

级)全部销量分动力对比

图表

6:

各大主机厂自动驾驶时间表

——

高级别渐行渐近

注:假设一款车型配备了一种

ADAS

功能,即视其为

“

已渗透

ADAS”

,平均渗透率简单采用

ADAS

功能中渗透率的最大值

资料来源:汽车之家,中金公司研究部

图表

10

:

Tesla Model3

传感器搭载情况

图表

11

:

Mobileye“Camera-only”

自动驾驶方案

资料来源:

Mobileye

官网,中金公司研究部

注:苹果、小米未正式宣布造车;百度已成立智能汽车公司

资料来源:

Techtimes

,

CNBC

,公司官网,公司公告,中金公司研究部

资料来源:

TriEye

官网,

OnSemi

,中金公司研究部

图表

16

:特斯拉三目前视摄像头与采孚三目前视摄像头的对比

资料来源:

SystemPlus

,中金公司研究部

图表

18:

分散式

ADAS

电气架构(左图),集中式

ADAS

电气架构(右图)

资料来源:

SystemPlus

,公司官网,贸泽电子,

Mobileye

公告,中金公司研究部

图表

20

:各大主机厂开始配套主动

DMS

系统,大部分

Tier1

已推出

DMS

完全解决方案

资料来源:

Valeo

官网,

DTS

官网,中金公司研究部

资料来源:

ICInsights

,中金公司研究部

图表

25:

全球

2019

年汽车电子

CIS

竞争格局(按收入)