【报告导

读】

我们预计一季度航空股出现超额收益的概率较大。航空消费渗透的长期结构性趋势,足以对冲当下级别的周期性需求放缓。

【投资要点】

1. 2018

“大考之年”,预期冲高回落。

我们于2016年提出“航空超级周期”假设,但直到2017年四季度,时刻总量管控与票价市场化政策,才催化了市场的一致预期。背负着我们的乐观期许,2018年却经历了三重意外。油价由60美元升至80美元,人民币兑美元贬值近10%,11月需求突然放缓。

2.

逆

境中检验“超级周期”逻辑。

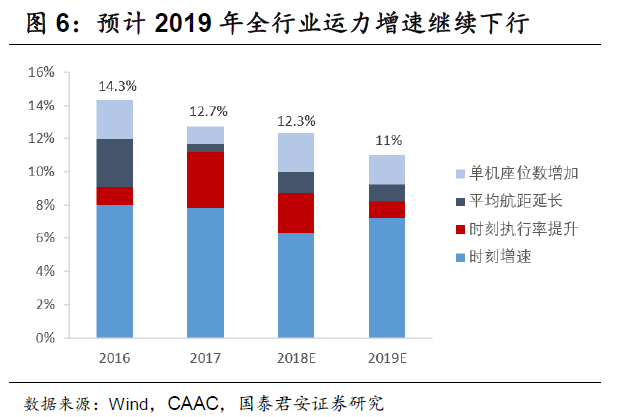

从基本面来看,

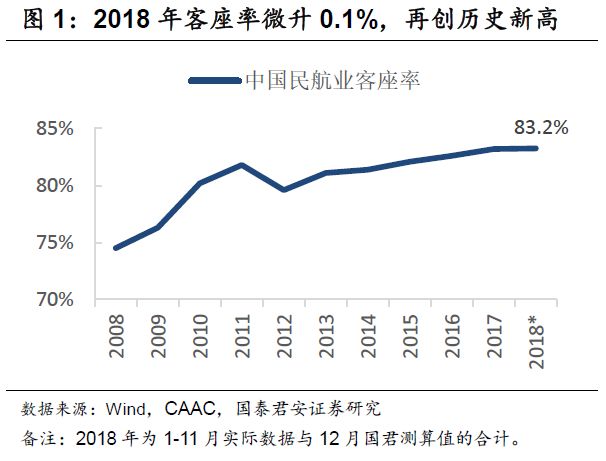

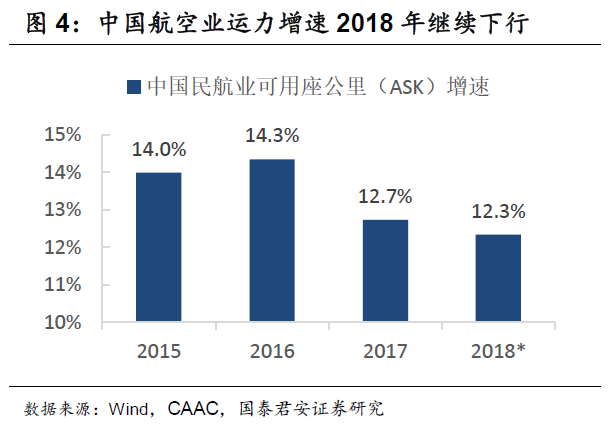

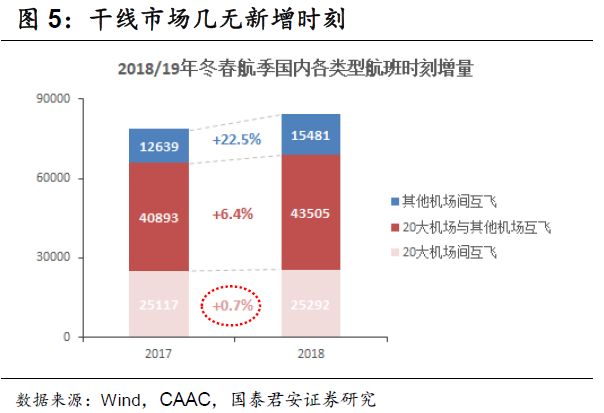

航空业在最困难的年度,展现定价能力。(1)时刻供给瓶颈凸显,新增时刻低速增长,而存量时刻执行率提升至高位。(2)2018年暑运兑现了期待数年的行业性票价上升。(3)2018年三大航燃油成本增加近三百亿元,剔除汇兑等一次性损益,前三季上市航企合计主业利润仍小幅正增长。

3.

需

求长期空间巨大,短期放缓幅度尚难判断。

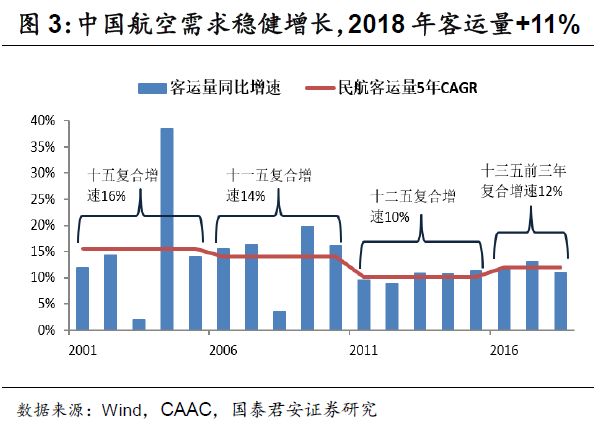

从短期来看,贸易战的影响尚难判断。回顾美国过去四十年,航空需求大震荡对行业盈利冲击颇大,而需求小波动对盈利周期不构成影响。中国航空消费渗透率相当于美国60年代,2017年仅有12%中国人乘机。新增消费人群贡献近6%的年增速,我们预测2019年需求增速仍将接近10%。

4.时刻决定长期价值。

根据国君航空研究框架,时刻才是核心资产,时刻决定长期价值。过去二十年,优质时刻稀缺且不可再生,长期价值上行。随着票价市场化,拥有优质时刻的航空公司,定价能力将逐渐体现。或许短期利润表现仍将受到油价、汇率和需求影响,但长期来看,时刻价值正逐步体现,并导致航空公司长期价值的分化。

5.

维持航空“增持”评级。

航空股价影响因素众多,研究始终如盲人摸象。局部的认知,往往会影响整体价值判断,但往往也提供了逆向投资机会。

2019

年的预测风险主要来自需求,也来自航空公司的运力自主调节与定价策略选择。我们认为港股航空股显然出现了产业投资价值,而A股的估值波动与大盘的相关性仍然较大。一季度油价同比显著下行,且我们预测客座率将回升。悲观情绪弥漫之际,一季度出现超额收益的概率较大。维持中国国航、东方航空、南方航空“增持”评级。

6. 风险提示:

需求波动风险、油价汇率、政策风险、安全事故风险。

【附录】