作者:南湖互联网金融学院 张国东

来源:南湖互联网金融评论

早在1944年,Polanyi就提出“经济行为是嵌入在社会关系之中的”[1];1985年,Granovetter对此重新进行了阐释,他认为,经济活动是嵌入在社会网络中,并在社会网络内的互动过程中做出决定的[2]。然而,像Facebook和LinkedIn这样的社交网站改变了社会嵌入的格局,极大地促进了许多社会关系的建立和维护,并使之极为引人注目。现在,越来越多的在线平台正试图利用这些社会关系进行经济活动,如借贷(Prosper)、汽车共享(Getaround)和房屋租赁(Airbnb)等。当个人通过强大的社交网络工具相互联系时,经济决策便不可避免地嵌入在社会关系中。P2P网络借贷正是利用社交网络工具支持个体投资人在平台上投标贷款标的的在线借贷行为。

在全球范围内,最知名的P2P网络借贷平台有Prosper、LendingClub、Zopa和拍拍贷等。P2P网络借贷覆盖长尾人群,它利用互联网聚集人群进行集体筹资。另外,P2P网络借贷平台还提供在线社交功能,借款人和投资人可以在平台上相互宣告朋友关系,这些朋友关系即指在线和离线的数字化社会关系。P2P网络借贷平台为会员提供会员间的朋友关系认证,同时还提供诸如向朋友发送贷款请求,以及接收朋友借贷活动通知等服务。在借贷活动中利用朋友关系网络的能力是在线P2P网络借贷与银行等传统金融机构之间的一个重要区别。关于P2P网络借贷的研究发现,借款者的朋友数量多和实际投资人的朋友数量多增加了贷款成功的可能性,降低了利率和违约率[3]。然而,总的筹资额是潜在投资人作出的众多决策所导致的结果,从朋友关系到筹资的成功之间的关系,可能比只考虑总的结果时更复杂。Liu等(2015)在前人研究的基础上加入了贷款决策,并通过对拍拍贷数据进行挖掘分析,研究了P2P网络借贷平台上的朋友关系对项目投资的影响,揭示了社交金融中存在的三种效应,即管道(Pipe)、棱镜(Prism)和关系羊群(Relational herding)效应,更清楚、更详细地解析了社会关系对经济交易的影响[4]。

经济交易是嵌入在社会关系中的,朋友关系肯定起着关键作用。当市场效率低下时,信任尤其重要,在P2P网络借贷这种存在严重信息不对称的行业中尤其如此。Granovetter(2005)指出,当评估产品质量或卖家信誉度很难时,25%到50%的美国商品购买是通过个人网络进行的[5]。同理,人们更容易借钱给那些他们了解和信任的朋友,而这种信任是恰当的,因为借款人有偿还贷款的动机,以免破坏友谊。

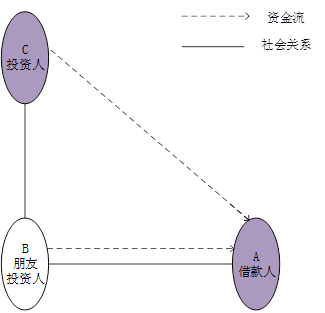

管道效应如图1所示,即某些人充当借款人和投资人之间的管道。借款者A线下关系紧密的朋友B,会充当其他投资人C向借款人A投标的金融管道。从借款人来看,自己的好友乐于向自己的标的进行投资;从投资人来看,更倾向于跟随好友的投标行为进行投标。

图1管道效应

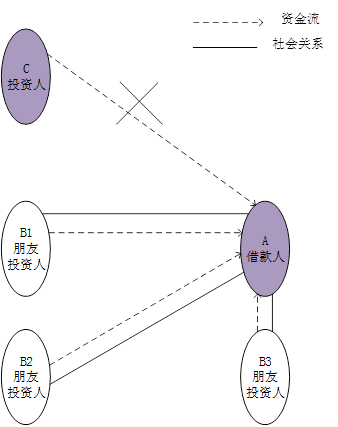

棱镜是一个比喻,波多尔尼(2001)以此来描述一个演员的社会关系可以影响第三方对演员的看法[6],波多尔尼认为演员与地位较高者的社交关系可以作为其地位背书,并向第三方提供可信度和可靠性的信号。在P2P网络借贷的研究中,棱镜效应界定为借贷行为中朋友背书带来的影响。借贷行为中朋友的借款背书可能给潜在投资人带来两方面影响:一方面,潜在的投资人可能认为借款人的朋友认可是一个正面的质量信号,借款人不可能拖欠他们朋友提供的贷款。基于此,借款人的朋友发出的信号表明违约概率很低,并可能对随后的贷款成功概率产生积极影响。另一方面,朋友可能情绪上有偏见,或对借款人有强烈的社会责任。因此,潜在的投资人可能会把借款人的朋友对借款人的贷款行为视为对借款人的情感依恋或社会义务的信号。此外,潜在的投资人可能会将朋友的认可当作共谋,朋友有更好的机会比陌生人收回他们的投资。

朋友监控通常在一组紧密相连的个人之间进行,因此,要使“朋友的认可是一个可信的质量信号”成立,前提是存在某种形式的可置信的制裁(如朋友的声誉问题)。然而,P2P网络借贷平台上大多数潜在投资人对借款人和他的朋友来讲都是陌生人,因此没办法保证朋友背书的责任。此外,潜在投资人不能观察或核实借款人和背书人之间友谊的类型,他们只观察到一个朋友投标。在这种情况下,朋友背书更可能被看作是社会义务、情感偏见或共谋的信号,而不是质量的信号。

如图2所示,即给好友投标的行为不仅不会增加第三方用户向该标的投标的可能,反而会因为这种朋友认可带来的“社交义务、情感偏差、共谋”的观念,从而有损第三方用户的投标意愿。也就是说,朋友投标为其背书的棱镜效应,对随后其他人参与投标有负向影响。这里的棱镜效应,即C看到向A投标的都是A的朋友,那么C就怀疑A在“刷单”,C便降低了向A投标的意愿。

图2棱镜效应

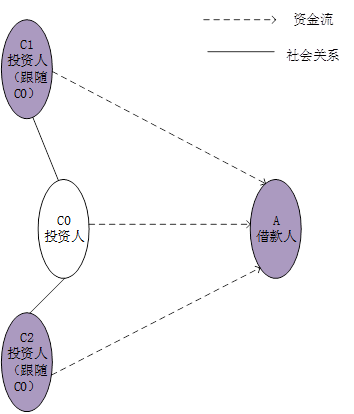

经济学中的“羊群效应”,是指市场上存在那些没有形成自己预期或没有获得一手信息的投资人,他们将根据其他投资人的行为改变自己的行为。现存的羊群行为研究一般假设先前的行为是匿名的,没有考虑到先前和后来决策者之间的社会关系。在线社交平台不是这样的,个人通过社交网络技术连接,可以很容易地跟踪朋友的活动。关系羊群效应(Relational herding)是指基于社交网络关系而产生和扩散的羊群效应。当潜在投资人的线下朋友,尤其是紧密的朋友投标时,关系羊群效应会发生,即潜在投资人有可能跟随他们线下朋友投标。也就是说,当C1和C2投资决策不确定时,他们可能跟随其他人(C0)的行为,对借款人A进行投资。如图3所示。

图3关系羊群效应

管道、棱镜、关系羊群效应不仅依赖于已经建立起来的社交网络,还需要该社交网络拥有一定的用户基数,并且这些用户之间应该建立起活跃的连接关系。这些用户之间可能不仅是线上关系,也可能是线下相识的朋友,正是有了这些差异化的关系,管道、棱镜和关系羊群效应才能够发挥作用,才体现出社交金融区别于其他金融模式的特点。

社交媒体技术的发展带动了许多在线社会经济平台的产生,如P2P网络借贷、众筹和社交网站等。这些平台促进了朋友之间的经济交流,并通过管道、棱镜和关系羊群等效应来连接个人从而达成集体决策。几大著名平台正在积极地追求这些经济效果,例如,LinkedIn主动寻求朋友的支持,Facebook推出了社交广告,强调广告宣传中的朋友代言。

总的来说,朋友关系通过管道、棱镜和羊群效应等关系来影响经济决策,如作为管道,借款人朋友的朋友比陌生人提供贷款的可能性更大。然而,作为棱镜,借款人朋友的背书可能对后来的投资人产生负面影响。关系羊群效应告诉我们:当投资人是关系紧密的朋友而不是陌生人时,其他投资人更可能遵循“群体智慧”,追随做出相同的投资决策。

参考资料:

[1]Polanyi K. The great transformation : the political and economic originsof our time[J]. Proceedings of the National Academy of Sciences, 2001, 104(14):5953-8.

[2]Granovetter M. Economic Action and Social Structure: The Problem of Embeddednes[J]. American Journal of Sociology, 1985, 91(3):481-510.

[3]Lin, M., Prabhala, N. R., and Viswanathan, S. JudgingBorrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J], Management Science,2013. 59(1):17-35.

[4] Liu D, Brass D J, Lu Y, et al. Friendships in online peer-to-peer lending: pipes, prisms, and relational herding[J]. Mis Quarterly, 2015, 39(3):729-742.

[5]Granovetter M. The Impact of Social Structure on Economic Outcomes[J]. Journal of Economic Perspectives, 2005, 19(1):33-50.

[6]Joel M. Podolny. Networks as the Pipes and Prisms of the Market[J]. American Journal of Sociology, 2001, 107(1):33-60.