文/马萧萧

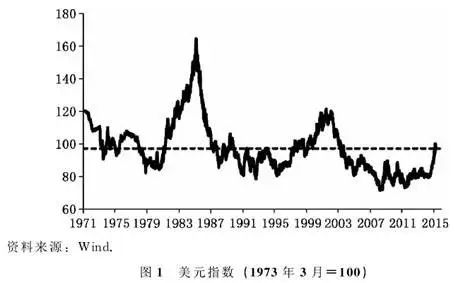

美元指数是综合反映美元在国际外汇市场的汇率情况的指标,由美元与六种国际主要货币的汇率经过加权几何平均所得。美元指数上升意味着美元升值,反之意味着美元贬值。有效汇率是指一国货币对其贸易伙伴国的货币按照贸易份额大小而加权平均计算出来的汇率,反映的是该国在国际贸易中的总体竞争力与波动幅度。因为本文只关注美元汇率涨跌的趋势变化,而非涨跌具体的数值,因此两个指数的比较,更能说明问题。并且美元指数以1973年3月为标准值100,美元实际有效汇率以1973年11月为标准值100的选择,并不影响本文的结论。通过图1和图2,我们可以清楚地看出美元汇率从1970年以来的汇率变化情况。

由于

1973

年以前,国际货币基金组织成员国实行固定汇率制度,因此美元的汇率基本稳定,故在图中没有标出。但从

1973

年布雷顿森林体系崩溃之后,美元汇率则表现出周期性的涨跌。具体表现为:在

1970

—

1978

年、

1985

—

1995

年、

2002

—

2011

年,美元汇率呈现不断贬值状态;在

1978

—

1985

年、

1995

—

2002

年、

2011

—

2015

年,美元汇率呈现不断升值状态。美元汇率呈现如此的走势,特别是汇率趋势发生的改变,与美国汇率政策的影响息息相关。

1929

—

1933

年大萧条之后,金本位体系彻底崩溃。传统强国英国和新崛起的美国为了建立新的国际货币体系而展开了激烈的博弈。最终,美国凭借强大的经济实力与巨大的黄金储备,迫使英国达成妥协,以此构建了以美元为中心的世界货币体系。布雷顿森林固定汇率制度,是作为美国主导的战后国际体系的支柱而设立的,目的除了防止第二次世界大战前各国竞争性贬值其货币以获得贸易优势所造成的危机外,更主要的目的就是巩固美国所主导的世界体系。布雷顿森林固定汇率制度的建立是美国汇率政策取得的重大胜利,不仅突出了美元的地位,更巩固了美国在战后国际体系中的主导地位。

尽管

1945

年已经建立,但固定汇率制度正式运作起来,要到

1958

年欧洲主要国家的资本账户实现了对美元的可兑换。布雷顿森林汇率制度确立了双挂钩制,并将美元和英镑共同设置为世界储备货币。美元被人为地维持在

35

美元兑

1

盎司黄金的固定价格上,其他国际货币基金组织成员国的货币当局将自身货币维持在与美元固定汇率上,浮动不超过上下

1%

。由于是固定汇率,美国政府这一时期的汇率政策目标就是维持美元的固定汇率。

鉴于美元的世界储备货币地位,美国需要不断地提供逆差,以便为体系内的国家提供美元流动性。这就要求美国有足够的实力维持贸易逆差的存在,或者拥有弥补这种逆差的途径。同时,美元还要与黄金保持固定价值的可兑换,这就要求美国有足够的黄金储备。而这两个要求本身即相互矛盾。此外,尽管战后初期美国保有巨大的贸易顺差,但体系初创,出于巩固国际体系的目的,美国实施了马歇尔计划、多次开展海外军事行动、提供对外援助与贷款,这些都极大地加剧了美国国际收支的不平衡,巨大的赤字对美元施加了极大的贬值压力。鉴于此,肯尼迪、约翰逊两任总统的汇率政策即通过实施资本管制计划以限制美国国内私人资本的外流,以此弥补美国国际收支的不平衡,维持美元汇率的稳定。

此外,战后得到复兴的西欧和日本,生产力迅猛发展,迅速造成美国贸易逆差。随着这些国家手中积累的美元流动性不断增多,它们开始用之购买美国的黄金。美国也不得不逐步开始用出售黄金储备来平衡国际收支账户。黄金储备的减少将会危及美元的价值。由此,控制黄金外流又成为了美国政府的汇率政策的主要目标。艾森豪威尔政府还专门利用国际安全战略向联邦德国施压,以减轻后者用美元向美国换购黄金所引致的美元币值下行的压力。美联储于

1962

年与其他主要国家的中央银行建立了货币互换网络,进而通过发行罗萨债券、干预金价、建立黄金池以及创立特别提款权

(

SDR

)等政策措施稳定金价、控制黄金流出,以维持美元的汇率。

1967

年,英国贸易收支严重恶化,而中东局势的恶化以及苏伊士运河事件也对英国贸易产生了严重影响。

11

月,英国政府宣布英镑贬值,这使得布雷顿森林固定汇率制度存在的根基受到严重冲击。同时,美国国内经济情况也不容乐观,越南战争严重消耗了美国的经济,日本商品大举进军美国市场,美国的贸易逆差更加显著。美国国内严重的通货膨胀不仅赋予美元贬值压力,更强化了外汇市场上对美元贬值的投机预期。终于,美国政府通过汇率政策来维持美元汇率变得难以为

继。

1971

年

8

月,尼

克

松

政

府

宣

布

美

元

与

黄

金

脱