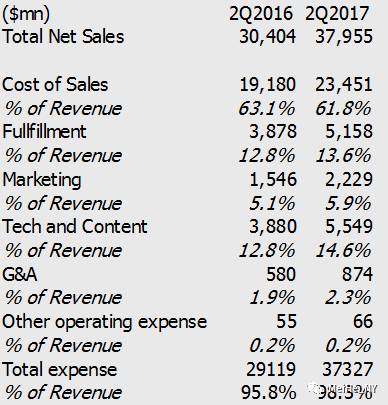

季报和指引的利润低于预期

亚马逊

2

季报收入

380

亿美元,高于预期的

372

亿,同比增长

25%

,扣除汇率影响后增长

26%

,比

1

季度的

24%

有所加速。但每股盈利

40

美分,低于预期的

1.34

美元,营业利润

6.28

亿,低于预期的

10.7

亿,利润率

1.7%

,低于预期的

2.9%

。

Paid units

增长

27%

,高于预期的

23%

。自由现金流

44.75

亿,好于预期的

14.73

亿,期末现金

132

亿。

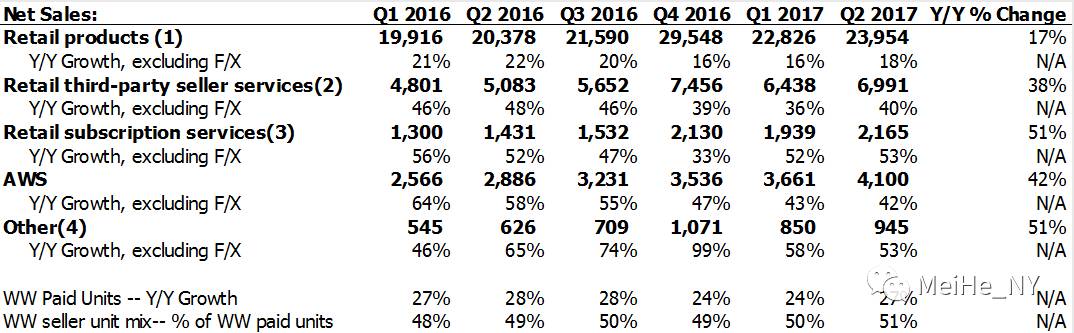

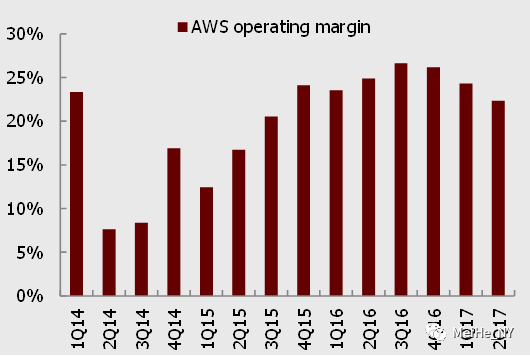

AWS

收入

41

亿,略高于预期的

40.8

,同比增长

42%

,比

1

季度的

43%

有所放缓,但好于市场预期的

40%

。营业利润

9.16

亿,低于预期的

10.1

亿。营业利润率

22.3%

,弱于市场预期的

24.8%

。同比

/

环比下降

2.6/2

个百分点,是

1Q15

以来首次同比下降,主要因为软件工程师和营销团队的扩大,以及扩建数据中心所需的资本租赁的增加(提高

71%

)。但毛利率同比扩张

1.3

个百分点。期末递延收入环比下降

3.8

亿至

50.7

亿。

零售业务按地域分,北美零售收入

223.7

亿,高于预期的

216.9

亿,营业利润

4.36

亿,低于预期的

6.27

亿。国际零售收入

114.9

亿,高于预期的

114.6

亿,营业亏损

7.24

亿,差于预期的

5.59

亿。按类别分,自营产品销售收入

237.5

亿,高于预期的

235

亿美元,同比增长

17%

,扣除汇率影响后增长

18%

。相比

1

季度的

16%

加速。第三方服务收入

69.91

亿,高于预期的

67.64

亿,同比增长

38%

,实际增长

40%

,加速于上季度的

36%

。第三方销量占比

51%

(

GMV

占比估计为

65-70%

),环比提高

1

个点,

FBA

运输量增长

40%

。订阅服务收入

21.65

亿,超过预期的

20.6

亿,

Prime

会员数增长保持强劲。

下季收入指引

392.5-417.5

亿,同比增长

20%-28%

,中间值

405

亿略高于市场预期的

400

亿。该指引包含

40bps

的汇率影响。营业利润预计为盈利

3

亿美元至亏损

4

亿美元,远低于预期的盈利

9.3

亿。物流(

80%

的物流中心面积年度扩张会在下半年)和视频投入都会在下半年放大,

AWS

也会新增

5

个站点。

以

Prime

会员制的飞轮效应,扩大零售市场份额

我们认为,公司可能进入新的投资周期,在巩固

AWS

领先地位的同时,致力于扩大零售市场份额。我们此前已反复强调,亚马逊股价催化剂将从过去两年的

AWS

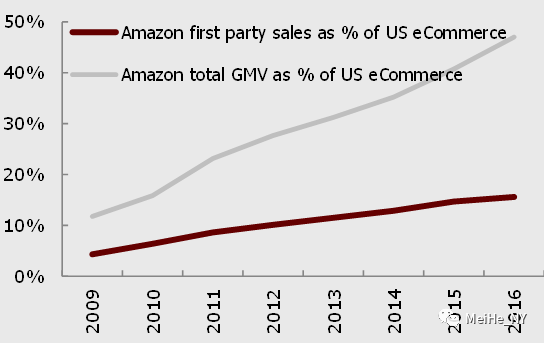

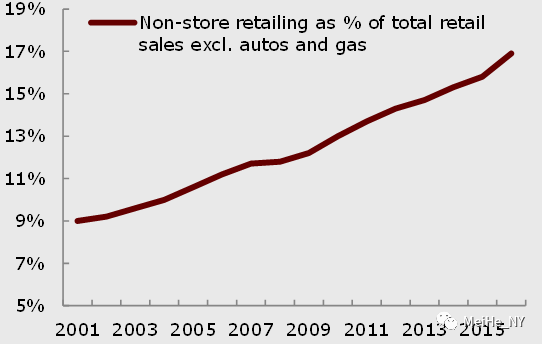

转向零售。亚马逊在美国零售市场的份额仅有

7%

,尚有广阔增长空间。亚马逊持续的创新力和基于

Prime

会员的飞轮效应,将使其在继续做透服装品类之后,通过全渠道,进一步渗透生鲜、家居、

DIY

汽车零部件等品类。公司在美国服装零售的市场份额会从目前的

8%

扩张到

2020

年的

17%

,而整合

Whole Foods

后,食品零售市场份额会从目前的不到

1%

扩张到

2025

年的

16%

。管理层表示,公司在同时尝试配送到家、固定取货点、

AmazonGo

免结账超市等多个方式,以探索消费者体验。

零售业务的加速发展有助于提高其分部估值中的目标倍数。基于

2018

年预测,可对北美零售业务给予

18

倍

EV/EBITDA

,对国际零售给予

1.8

倍

EV/

收入,对

AWS

给予

8

倍

EV/

收入。

图表

1:

亚马逊零售业务加速,云业务放缓

图表

2:

利润率下降,特别是

AWS

利润率

1Q15

以来首次下降

图表

3:

亚马逊在美国零售市场份额还有很大的扩张空间