成交概览上,港交所国债期货上市两周交易并不太活跃,其中当季合约HTF1706总成交量为1461张,截至4月21日未平仓合约71张,结算价98.36;次季合约HTF1709成交量更为惨淡,仅共349张,当前没有未平仓的合约,自上周三起至21日已连续3个工作日没有成交,截至4月21日结算价报97.958。合约多数成交集中在上午11:00-12:00以及下午14:00至16:00这一区间。

由于篮子构成、结算方式等细节的不同,HTF与TF合约在日内价格走势以及市场结算价等方面均存在一定的差异,但其价格走势与国内国债期货以及现券市场均比较一致,同时HTF存在着“后动”于TF的现象。

HTF合约本身市场结算价与参考结算价上走势并不是很一致,且存在一定的价差,其中次季合约的差异要大于当季合约,可能受成交不活跃的影响。HTF债券篮子以及期货合约参考价走势与国内国债期货市场的结算价比较一致。期货合约参考结算价的跨期价差上,由于当前两个合约债券篮子相同,跨期价差主要取决于7天回购利率与篮子平均到期收益率之差,当差值为正时,当季合约参考价要低于次季合约参考价,跨期价差(HTF1706-HTF1709)为负。

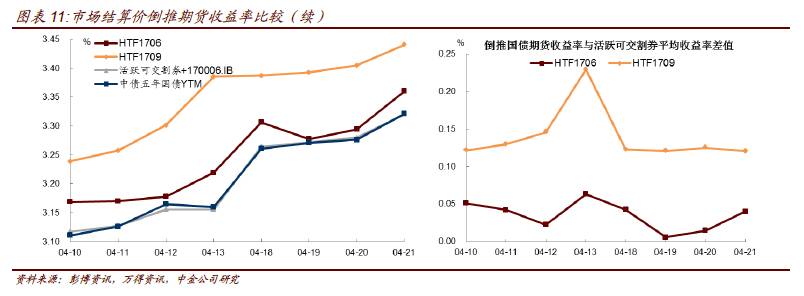

期现价格对比上,受七年期国债170006.IB的影响,国债篮子平均到期收益率要略高于中债五年期国债到期收益率,平均高出2.81bp。根据期货合约市场结算价倒推所得的收益率走势与国内国债期货活跃可交割券的平均收益率走势一致,且两者差值的波动幅度较小。

国债篮子流动性方面,当前篮子里的三支券银行间市场交易依旧比较活跃,虽然新发券170007.IB的成交活跃度要高于160021.IB,但对篮子平均收益率的走势影响不大。

最后,港交所国债期货刚刚推出,仍在“试水”阶段,成交面上比较寡淡也是符合投资者心态以及市场预期的,但随着后续国家金融政策以及合约细则上进一步完善,其发展潜力还是存在的。

具体而言:

1.与国内国债期货日内价格走势对比

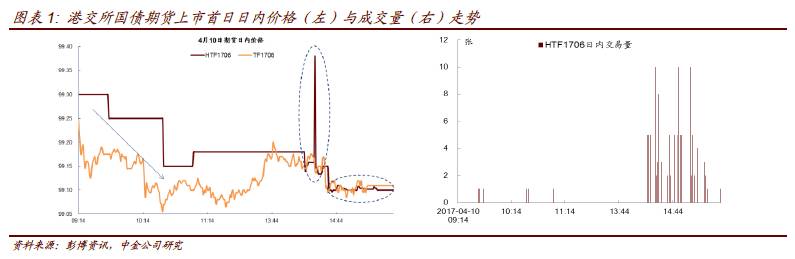

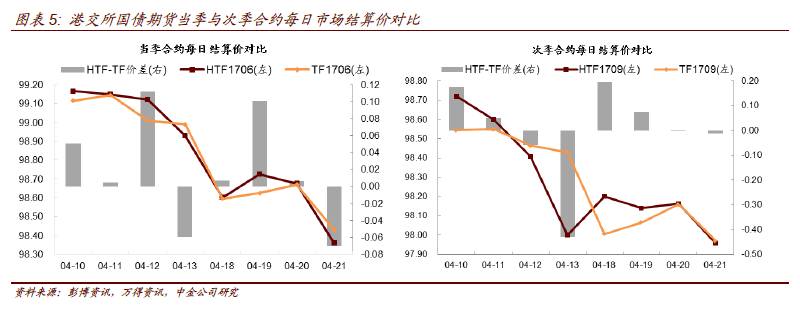

港交所国债期货于4月10日起上市交易,当天当季合约HTF1706开盘报99.3,收于99.1,次季合约HTF1709开盘报98.4,收于98.72。从全天来看,市场参与者处在一个较为谨慎的观望状态,两个合约的交易量并不活跃,HTF1706交易量为113张,HTF1709为114张,其中多数成交集中在下午两点至四点这一区间。受到成交量的影响,外加其结算方式、篮子构成等诸多细节与国内中金所国债期货存在差异,HTF合约和TF合约在上市首日的价格走势上存在一定的差异,能提供到的有效信息有限。具体体现在:1)HTF1706开盘报99.3,高于TF1706的开盘价99.245,之后TF1706保持一定的波动并且于10:32下滑至当日最低点99.055,跌幅约为0.19%,与此同时,10:33分HTF报收99.15,较开盘也下跌0.15%;2)随后TF1706区间波动并有小幅回升,在13:45时回到一个较高点报99.2,在此期间,HTF1706仅于11:00时有一笔成交;3)14:24时HTF1706有一笔较高“跳价”的成交,开于99.174,成交于99.38,价差高达0.206,在价格走势图上形成一个“尖针”,而TF1706依旧维持着之前区间的小幅波动,无法为该笔“特殊”交易提供有效信息;4)该笔“特殊”交易之后,两支期货价格走势开始呈现重合态,差异有所缩小。(由于次季合约HTF1709实际有成交的天数仅为5天,且每日成交量较少,能够从日内价格反映出的信息有限,我们当前仅对两支当季合约HTF1706和TF1706的日内价格走势和成交量进行比较。)

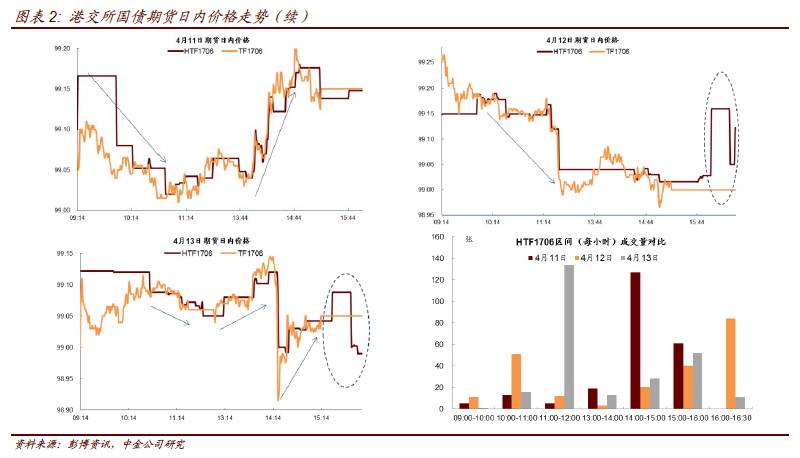

鲁迅曾说:“第一个吃螃蟹的人是很可佩服的”,随着一些投资者在港交所国债期货市场上首日的“试水”,HTF1706合约第二日的成交量较前日有大幅上升,达230张,并在随后几日一直维持在220张以上。随着合约成交活跃性的提升,在与国内国债期货TF合约日内价格走势的对比上,其价格趋势以及价差也有一定的改善。4月12日成交上,HTF1706尾盘附近出现较明显的“跳跃”,此时国内国债期货交易已经关闭,16:01和16:04时分别有两笔各20的成交报于99.16,20分钟之后又出现两笔各20的交易将价格拉回99.05。

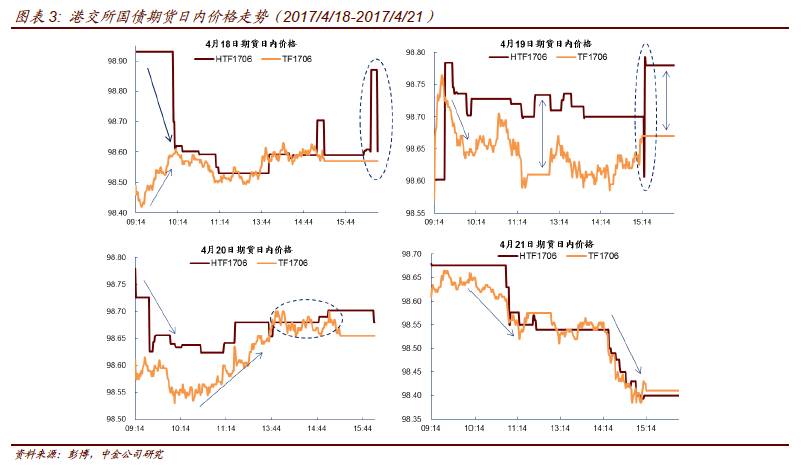

期间受复活节影响,港交所于4月14日与4月17日休市。这两日国内债市走势都偏弱,呈下行趋势。其中,国内银证两会的合力监管力度加大,央行货币政策边际趋紧,市场流动性开始承压。随着4月17日我国第一季度GDP等数据的公布,国内国债期货承压下行,TF1706合约收盘跌0.31,跌幅达0.31%。经济数据的超预期,同时银行监管的趋严、避险情绪的降温、以及资金面的逐步收敛等因素均一定程度上利空国债期货。

4月18日重新开市之后,HTF1706首笔成交于10:08,报98.7,较前一结算日下跌0.23,随后继续下行至98.62,与当时TF1706价位接近。之后一天走势基本与TF1706保持一致,除了尾盘16:21以及16:23时有两笔跳价成交在98.87,其成交量各为20,但随后收盘最后一笔交易将价格拉回至98.602。4月19日HTF1706和TF1706价格趋势依旧比较一致,但其价差较前几日而言较大,HTF1706日内价格在98.7-98.75附近波动,而TF1706则在98.6-98.7价格区间震荡。比较值得关注的是,TF1706开盘之后有一个比较明显的向上拉升,于09:25时达到一个日内高点98.765,一定程度上带动了HTF1706当天首笔交易成交价拉升至98.784,较前一日结算价上涨0.182。另一笔“突出”的交易体现在尾盘附近,15:17时出现一笔成交于98.608的交易,成交量为20,较前一成交价下跌约0.1,随后立马又有一笔成交量为40的报98.792的交易将HTF1706拉回至日内高点。4月20日上午HTF1706与TF1706依旧维持前一日趋势,价格走势相似但存在一定的价差,午后至收盘时期,两支合约之间价差有所缩小,但该日HTF1706整体的成交量仅有53张,创上市后新低,从其价格走势上比较难以揣摩出投资者的想法。4月21日HTF1706重新回到之前的交易活跃度,当天总成交量为237张,价格走势与TF1706比较一致,价差也相应缩小。

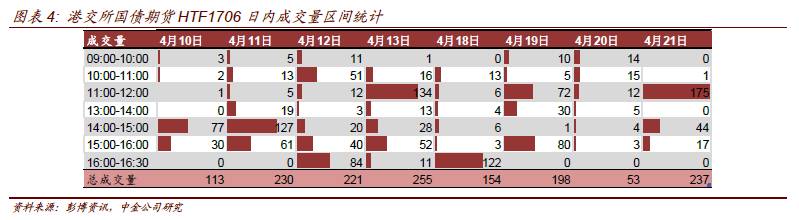

通过对日内高频价格的对比,我们有如下发现:1)当港交所国债期货的交易比较活跃时,其日内价格走势与国内中金所国债同期国债合约较为一致,且二者价差较小;2)港交所国债期货下午的成交活跃度要高于上午;3)港交所国债期货往往“后动”于中金所国债期货;4)港交所国债期货上午的交易时间是9:00-12:00,中金所则为9:15-11:30,通过对前两周港交所国债期货交易的追踪,我们发现9:00-9:15这一区间的交易量为0,11:30到12:00这段区间有成交的天数为3天,且这区间的总成交量往往较大,与全天成交量占比分别约为47%、31%、以及51%。从下午来看,港交所国债期货收盘于16:30,由于中金所收盘时间15:15远远早于港交所收盘时间,每天中金所国债期货收盘后港交所这边都还会有国债期货成交,且成交量占比较大。进一步观察的话,16:00之后还有成交的天数相对较少,比较明显的是12号和18号,这两天下午四点之后的成交量较全天的占比分别约为38%和79%。我们认为造成这种想象的原因主要在于两方面,一是中金所国债期货对港交所国债期货的引导性较强,投资者可能会等待中金所上午或者下午收盘后,根据中金所的价格来进行相应的对冲或者套利交易;二是部分投资者是跨市场进行交易的,两边如果同时交易从操作上来说比较困难,可能会倾向于选择中金所收盘后再来做港交所的交易。对交易聚集时间的观察也一定程度上支持了港交所国债期货“后动”于国内国债期货的发现。

对比港交所国债期货和中金所国债期货每日价格走势(结算价),当季合约的价格趋势较吻合,个别日期存在差异,但仍在可接受范围内;而次季合约之间存在一定差异,考虑到次季合约成交量较少,很难判定差异存在的合理性。需要强调的是,由于样本有限,且受到成交不活跃等因素的影响,我们上面对日内价格走势的分析也仅是基于我们的观察所得,以上的诸多发现是否能够长期有效仍需要日后的追踪来验证。

2.合约自身价格与参考结算价格对比

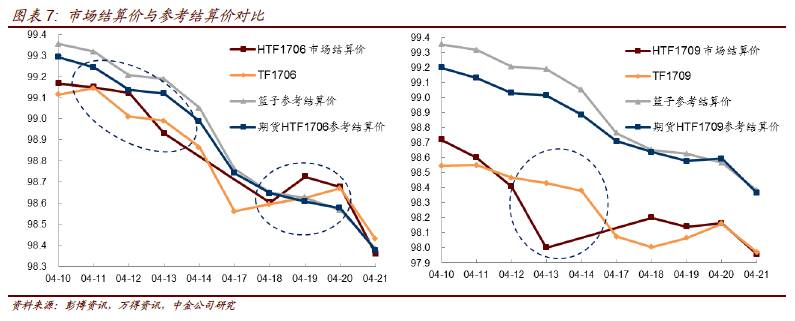

从港交所网站现在公布的数据来看,针对国债期货合约每日给出的成交方面的细则如下:开市价、买入价、卖出价、最后成交价、最高、最低、成交量、上日结算价、变动、上日未平仓合约。同时港交所每天还会在其网站上更新国债篮子里三支券每天中债YTM,以及国债篮子的每日参考结算价。这里提到了两个参考价,一个就是我们之前专题介绍过的债券篮子的每日参考结算价,是由中债登按照港交所给定的计算方式得到的参考结算价,这里不再赘述;另一个则是用来每日计算保证金的市场结算价,港交所并没有给出明确的计算方式。通过我们对买卖报价以及成交价的统计来看,若交易日当天临近收盘时有交易达成,则当天的市场结算价为最后一笔交易的成交价,若交易日当天临近收盘没有交易达成,则选取最后报买价和最后报卖价二者均值作为当天市场结算价。

从合约市场结算价、债券篮子参考结算价、期货参考结算价的比较来看,港交所期货合约的市场结算价与其参考结算价的走势并不是很一致,且存在一定的价差,相比之下,债券篮子和期货参考结算价的走势反而与国内国债期货市场结算价的走势比较一致。我们猜测,形成这种现象的原因如下:1)港交所国债期货合约成交量较低,不足以反映真正的市场情绪以及投资者的需求;2)由于参考结算价追踪的是债券篮子的平均到期收益率,而篮子里的债券均为当前国内银行间市场交易较为活跃的债券,其中160021.IB和170001.IB均是TF1706以及TF1709合约的活跃可交割券,170006.IB则是中金所十年期国债期货的可交割券。同时国内五年期国债期货市场规模要远超港交所,成交量大,能更好的反映出市场情绪以及投资者对市场的判断;3)次季合约相比当季合约来看,参考结算价与市场结算价的价差要更大一些,主要的问题在于当前债券篮子的选取上两份合约是一致的,在篮子参考结算价上没有差别,无法反映出不同合约篮子标准券上时间价值的差异,因此期货参考结算价上也无法体现出标的时间价值上的差异,只能反映出融资成本带来的时间价值差异;4)从之前日内成交的分析来看,港交所国债期货的交易一定程度上是后发于中金所国债期货而动,由于HTF到期是现金交割,空头并不需要提供一个实物债券,也就没有可交割券的概念,且考虑到篮子里还有7年期国债的存在,期货能否最终与现货收敛是不确定的,相比之下中金所国债期货在期现的收敛性上可能要好于港交所的国债期货,不排除有投资者会出于这一方面的考虑,选择以国内国债期货的交易走势为港交所国债期货的交易参考。

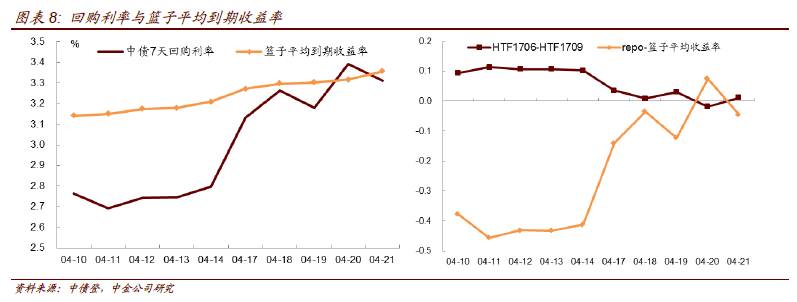

从期货参考价上来看,根据港交所的合约细则,计算参考结算价时选取的融资成本为中债登系统自动生成的7天回购利率。通过对中债登官网全国银行间债券市场交易结算日报的追踪,上两周中债登所生成的7天回购利率处于上行的趋势,主要受经济基本面回暖、金融监管趋严、企业缴税、金融去杠杆等因素的影响,货币流动性上延续偏紧,带动7天回购利率以及债券收益率上涨。由于当前当季合约与次季合约的债券篮子相同,期货参考结算价的差别主要体现在融资成本上。当7天回购利率赶超篮子平均到期收益率时,跨期价差(HTF1706-HTF1709)便由正转负。随着后续港交所国债期货滚动上市情况的出现,当、次季合约届时债券篮子组成可能不同,跨期价差的分析会比当前更加复杂一些。

3.期货与现货价格对比

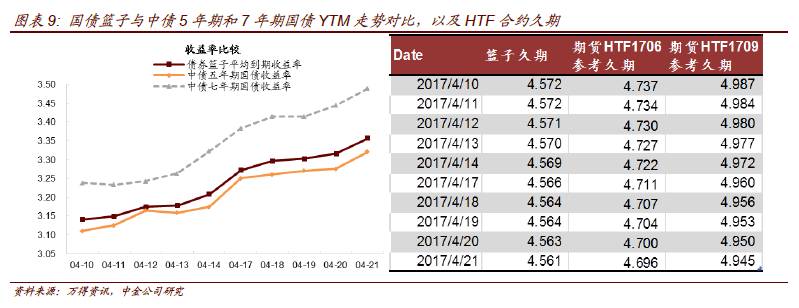

港交所国债期货国债篮子的平均到期收益率走势与中债五年期国债收益率、以及中债七年期国债收益率均保持一致,受七年期国债(170006.IB)的影响,债券篮子平均到期收益率要略高于中债五年期国债收益率,平均高出2.81bp。

用港交所国债期货市场结算价倒推其对应的收益率,我们将得到的结果与活跃可交割券[1](同时加入了债券170006.IB)的平均收益率进行了比较:

从直观图上看,以港交所国债期货市场结算价倒推所得的收益率走势与活跃可交割券的平均收益率以及中债五年期国债YTM一致。当季和次季合约与活跃可交割券的差值比较平稳,波动幅度不大,只有HTF1709在4月13日有比较大的一个偏离,但当天HTF1709只有两笔成交,每笔成交量25张,成交于98.2。

4. 国债篮子流动性以及收益率追踪

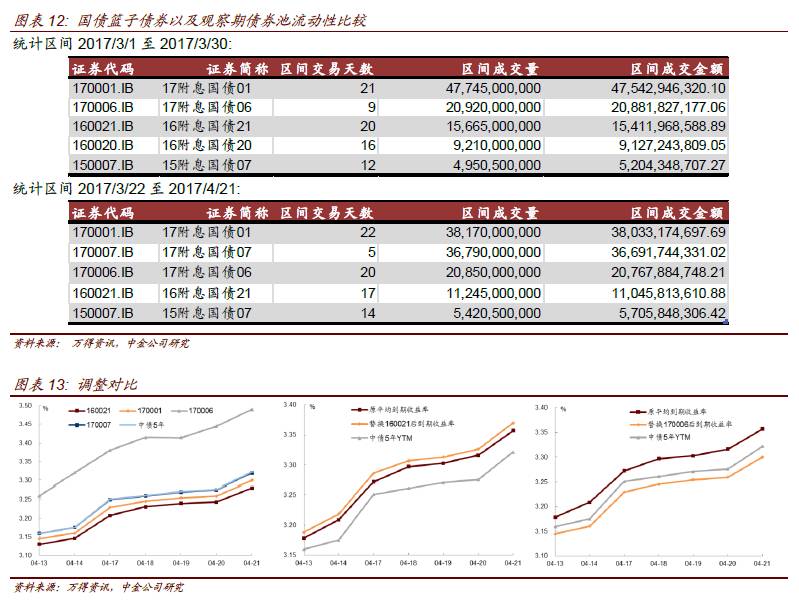

在国债篮子流动性追踪上,我们选取了截至2017年4月21日一个月前的区间成交数据,与期货合约上市前观察期间备选债券池中债券的成交做了一个对比。从统计数据上来看,债券篮子现有的三支券成交依旧要活跃于备选债券池中的其他券。但值得注意的是170007.IB这支券,该债券为财政部4月17日新发记账式附息五年期国债,票面利率3.13%,每年固定付息一次。170007.IB同时也符合中金所国债期货可交割券的条件,上市交易首日便成为最便宜可交割券,交易十分活跃。从单个券的中债YTM上来看,170007.IB的走势与偏差跟中债5年期YTM最为接近,两条收益率曲线几乎重合。我们也尝试了用其取代160021.IB或者七年期国债170001.IB组成新的债券篮子,从效果来看,替换160021.IB之后,篮子平均到期收益率要更加偏离中债五年YTM,而替换170001.IB之后,篮子平均到期收益率由原来高于中债五年YTM变成低于中债五年YTM,但二者差值的绝对值缩小。结合我们曾在专题报告中提到过的,由于债券篮子一经确认就不会在期货合约期内更改,随着时间的推移,合约上市之前已确定好的三支券很有可能出现活跃度下降的情况(当前已出现这种情况),但由于当前样本天数较少、离合约到期日还有一定的时间,且目前篮子里的三支券仍旧比较活跃,现在所能得到对结算日期货价格的影响有限,仍需进一步后期追踪观察。

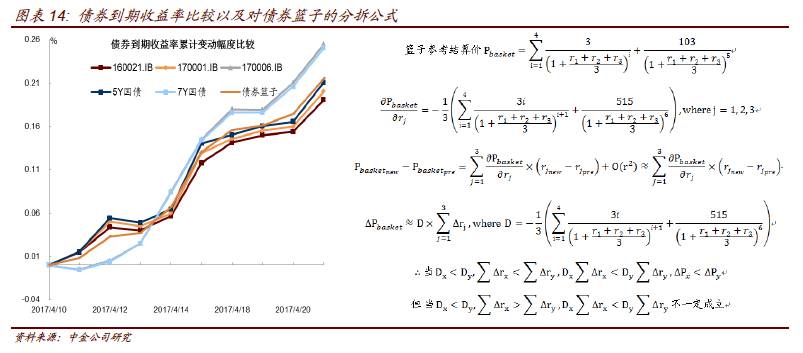

从篮子的收益率来看,上两周(4月10日至4月21日)期间,由于中债7年期国债的到期收益率增幅是要高于5年期国债到期收益率增幅的,债券篮子两周的累计增幅也要略微高于中债5年期国债到期收益率的增幅。具体来看,虽然170006.IB的到期收益率累计增幅高于5年期国债YTM累计增幅,但160021.IB以及170001.IB到期收益率的累计增幅略低于5年期国债YTM累计增幅,一定程度上“拖累”了整个篮子平均收益率的累计增幅,截至4月21日篮子的平均到期收益率增幅只略微领先5年期国债YTM的增幅。从篮子参考价的分解来看,拆开到单个债券,可以得到篮子参考结算价对每一个债券收益率变动的敏感度是一样的,这个“敏感度”同时也是篮子久期的三分之一。

下面的公式可以更加直观的看出篮子参考结算价累计变动幅度与篮子平均YTM变动幅度的关系。我们假设有两个篮子x和y,其中x里的三支券都是五年期国债,y里的三支券则是2个五年期加1个七年期。由于五年期国债YTM是要低于七年期国债YTM的,一般情况下x的平均YTM是要小于y的,从而我们能得到Dxy。当x里的三支券YTM变动幅度小于y时,x参考价格的变动幅度也会小于y;但当x里的三支券YTM变动幅度大于y时,x与y参考价格变动的比较是不确定的,还需要看Dx与Dy。

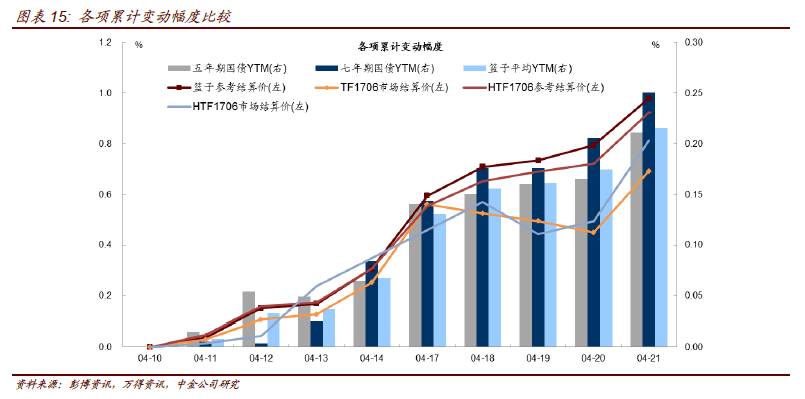

从我们对HTF1706篮子参考价和期货参考价的变动幅度来看,其变动幅度(实际是跌幅,这里为了便于比较所有变动幅度均取了绝对值)是要高于中金所五年期国债期货的,尤其是当七年期国债YTM涨幅超过五年期国债之后,HTF1706参考结算价的变动幅度与TF1706的变动幅度进一步拉大。从市场结算价上看,除了4月13和4月19两日(这两日尾盘均与当日TF有明显偏离),当五年期国债YTM变动幅度低于篮子平均YTM变动幅度时,HTF1706市场参考结算价变动幅度大于TF1706的变动幅度,基本还是比较符合理论推导的。由此可见,篮子里7年期国债的存在一定程度上会使港交所国债期货的参考结算价涨跌幅偏离普通五年期国债现货和中金所五年期国债期货的涨跌幅,进而可能会使对冲效果上产生一定差异。

5. 小结

中金所国债期货于2013年9月6日上市,其初期交易规模也相对较小,随着后续相关交易细节的不断完善以及改进,其成交活跃度才逐步上升。港交所国债期货刚刚上市,对于投资者而言仍是一个相对比较陌生的产品,无论是对于有套保需求的机构还是寻求套利机会的投机者而言,保持一个谨慎观望的态度是相对比较稳妥的策略。但作为离岸市场上首只挂钩国内利率市场的衍生品,虽然前期还在“试水”阶段,但其潜力还是存在的,值得定期的跟踪关注。另外随着我国金融政策的更加开放、境外投资者的增加、“债券通”得以实施等事件的影响,港交所国债期货未来的成交规模很有可能上升,成交更加活跃,届时与国内市场的联动也会加强。

[1] 所含债券为:140013.IB,150007.IB,150014.IB,160015.IB,160021.IB,

170001.IB,170007.IB