7-8月经营边际改善,下半年看好核心业务板块企稳向上,且业务结构、市场区域将持续优化,受益一带一路+中特估,看好价值重估。

维持增持。

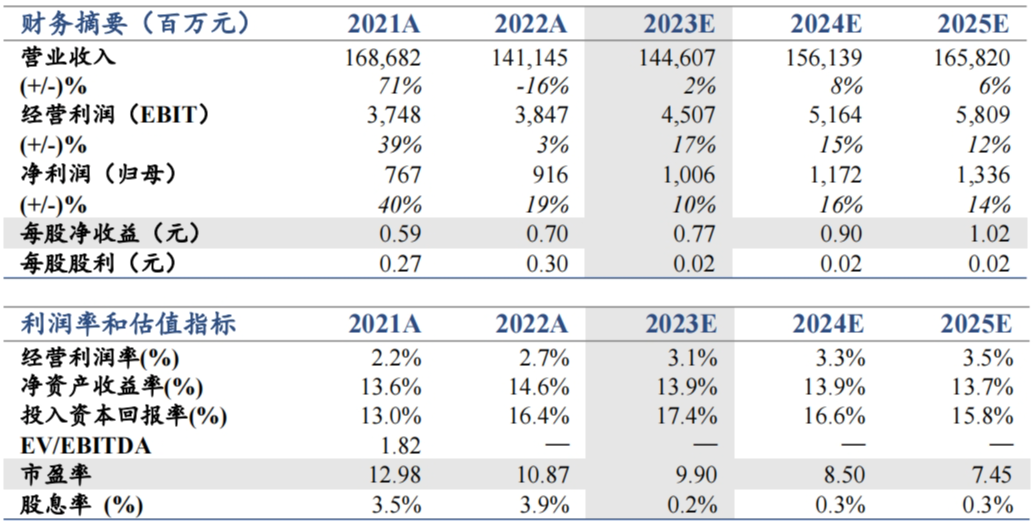

维持预测2023-25年EPS为0.77/0.9/1.02元增速10/16/14%,维持目标价10.89元,维持增持。

公司披露1-8月主要经营数据,7-8月归母净利增速边际改善。

1)1-8月,经初步核算,公司实现归母净利约7.28亿元/+15.9%,增速较H1的13.03%实现回升;2)我们计算得7-8月公司实现归母净利2.16亿元/+23.4%,增速较Q2的8.95%有明显提升。

光伏、造船等产业加速发展,我们预计核心业务板块H2或将好于预期。

1)光伏:①苏美达能源第四次荣获德国莱茵TÜV集团主办的“质胜中国”“光伏电站运维服务商优胜奖”,为第四次获得该项殊荣,全国仅此一家②目前光伏组件在手订单已超过上年,为增长奠定良好基础;2)环保工程、服装家纺等消费业务H2交付均将提速;3)在手造船业务订单57艘,排期已至2026年下半年,且利润率稳步提升。综上所述,我们认为核心主业向好能减轻如OPE、航运等其它业务的影响,看好全年业绩表现。

受益一带一路+中特估,价值望重估。

1)据中证网,公司ROE、总资产周转率等多项财务指标位居央企上市公司前列,印证经营韧性强、发展质量优;2)公司积极推进国内国际双循环、背靠国机集团受益兄弟公司联动,有望持续强化一带一路布局;3)骨干员工持股充分激励动力,过去20年营收/净利CAGR约20%,看好业务结构持续优化、ROE稳步提升、利润持续增长;4)上市以来分红率超40%,当前仅10倍PE。

风险提示:

大宗商品价格波动、经济波动、其他竞争对手的冲击等。

本公众订阅号为国泰君安证券研究所社服零售研究团队依法设立并运营的微信公众订阅号。本团队负责人刘越男具备证券投资咨询(分析师)执业资格,资格证书编号为

S0

880516030003

。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内

容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。