1、非洲猪瘟带来行业产能大幅去化,此轮猪周期有望超历史周期。

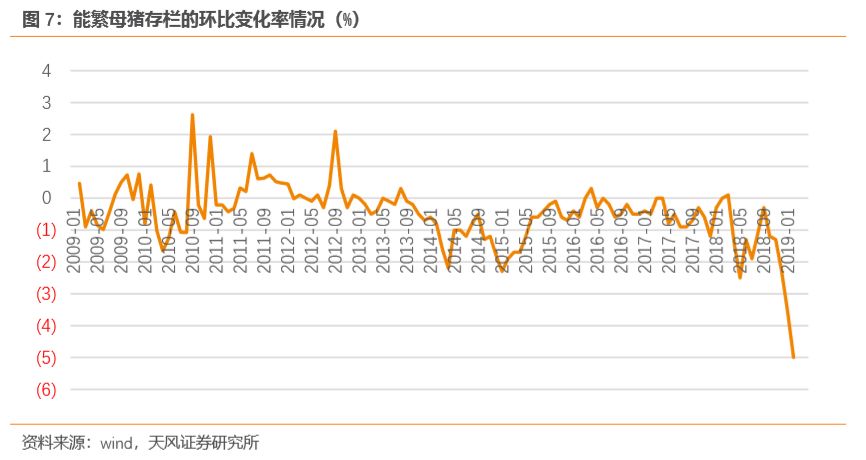

本轮非洲猪瘟对产能去化超市场预期。根据农业农村部数据,2019年3月份能繁母猪存栏环比跌1.2%,同比跌21%,本轮周期产能去化幅度远超以往,且产能仍然在去化之中,叠加疫情导致的生产效率下降(死亡率提升导致MSY下降,提前出栏导致出栏均重下降),预计本轮周期我国猪肉缺口有望达到1000万吨,猪价上涨时间预计将持续2-3年,猪价高点预计将突破25元/公斤,部分地区将触及30元/公斤。

2、新老股东分工明确,带领公司进入新的发展阶段。

2019年1月,公司原最大股东大成欣农与湾区联控签署了公司股权转让合同,公司控制权发生变更;新控股股东湾区联控是湾区产融的全资子公司,资金实力及产业资源丰厚。新股东负责资本和资金扶持,老股东精心做好研发、管理,新老控股股东联手将带领公司发展进入新阶段。

3、公司养猪大发展时代到来!

1)种猪储备充足

:公司通过并购优质种猪企业武汉天种和福建一春进入种猪繁殖领域,之后不断加大投资力度进一步完善养殖布局。经过17年下半年的环保退养以后,公司能繁母猪减少至2万头左右,其中GGP核心群保持在2200头左右;另外,随东北地区疫情稳定,东北铁力项目已陆续进猪,按规划,未来东北铁力项目将新增2000多头GP母猪、1.4多万头PS母猪。

2)自繁自养为主,托管业务为辅

:公司育肥主要是自繁自养为主,包括东北铁力、福建南平;除此之外,公司子公司新跨越(公司直接持股75%)开展生猪养殖全托管业务,2018年共有四个全托管猪场(合计母猪存栏6,113头),全托管模式下生猪销量为9.58万头。

3)新控股股东对公司资金支持可期:

2018年底公司资产负债率上升到63%,虽与同行业上市公司相比处于高位,但是考虑到可转债陆续转股可能及新控股股东的支持,预计公司仍具备扩张潜力。

考虑到公司原种猪、二元母猪存栏相对充足,结合东北铁力等项目进展,我们预计2019-2021年公司出栏量(含托管)约55/100/200万头。

4、投资建议

:我们预计公司2019-2021年实现营收32.75/44.63/69.69亿元,实现归母净利润1.08/4.92/9.88亿元,对应EPS分别为0.26/1.17/2.34元/股。考虑到公司未来的成长性及猪景气周期,给予2021年10-15倍PE,目标区间23.4-35.1元,“买入”评级。

风险提示:

疫病风险;产能扩张不及预期;猪价不达预期;原材料价格波动风险;商誉减值风险;资金链断裂

1. 公司简介:新控股股入主,助力公司发展

1.1. 公司简介

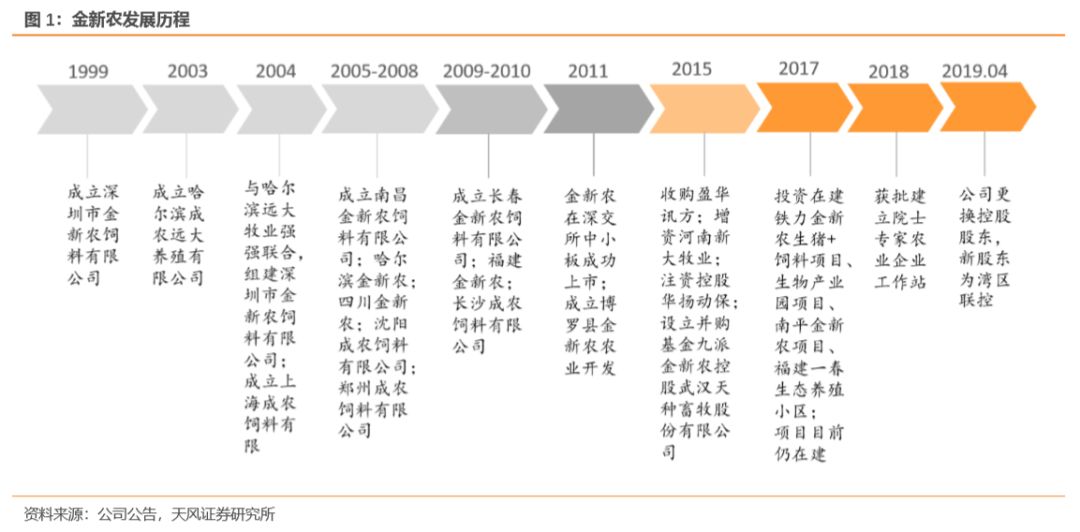

金新农科技股份有限公司于1999年成立,2011年公司在深交所挂牌上市。

公司主要业务是围绕动物养殖过程中需要的产品和服务展开,主要产品包括猪饲料、种猪繁殖、动物保健品和生物制品等以及基于电信运营商增值服务业务,覆盖各类产品的研发、设计、生产、销售、服务等全部业务环节。

规模化养猪企业综合服务平台已具备雏形。

公司早期从乳猪教槽料、预混料业务开始起步,因公司研发技术突出、规模化养殖客户资源较为丰富,公司猪饲料产品不断延伸至生猪各个生长阶段,同时,在深刻理解和挖掘客户需求的基础上,公司不断丰富客户的产品和服务。

近年来,公司延伸了产业链,通过收并购进入了种猪繁殖,动物保健产品研发、生产、销售等产业环节,公司经营模式得到了有序的发展和延伸,同时通过重大资产重组新增了基于电信增值服务业务。

1.2. 股权转让完成,公司发展进入新阶段

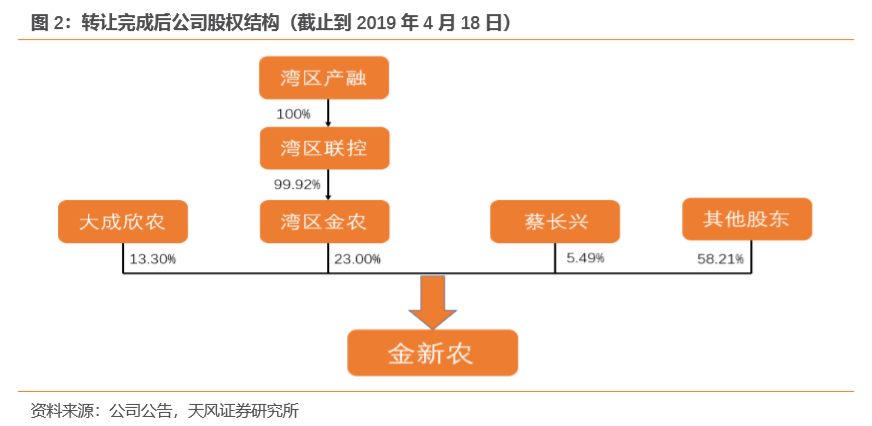

新控股股东实力雄厚。

2019年1月,公司原最大股东大成欣农与湾区联控签署了公司股权转让合同,并于2019年4月15日完成过户。

湾区联控是湾区产融的全资子公司。

湾区产融成立于2018年1月17日,注册资本为400亿元,由广东省工商业联合会、广东省商业联合会共同发起,由48家境内外优质上市公司、民营龙头共同出资设立的大型投资类企业,主要股东包括广州产融、广州硕昊和浙江国城控股,资金实力及产业资源丰厚。

新老股东合力,助推公司发展。

控制权发生改变后,新股东负责资本和资金扶持,老股东精心做好研发、管理,将现有产业做大做强。

转让方大成欣农承诺上市公司现有业务(不含将来可能并购的业务)在2019年、2020年业绩承诺期内经审计的扣除“非经常性损益”后的净利润累计不低于3亿元。

该业绩承诺将保证公司未来继续专注饲料、养殖、动保等主营业务,保持业绩稳定增长。

1.3. 2018

年公司寒冬期已过

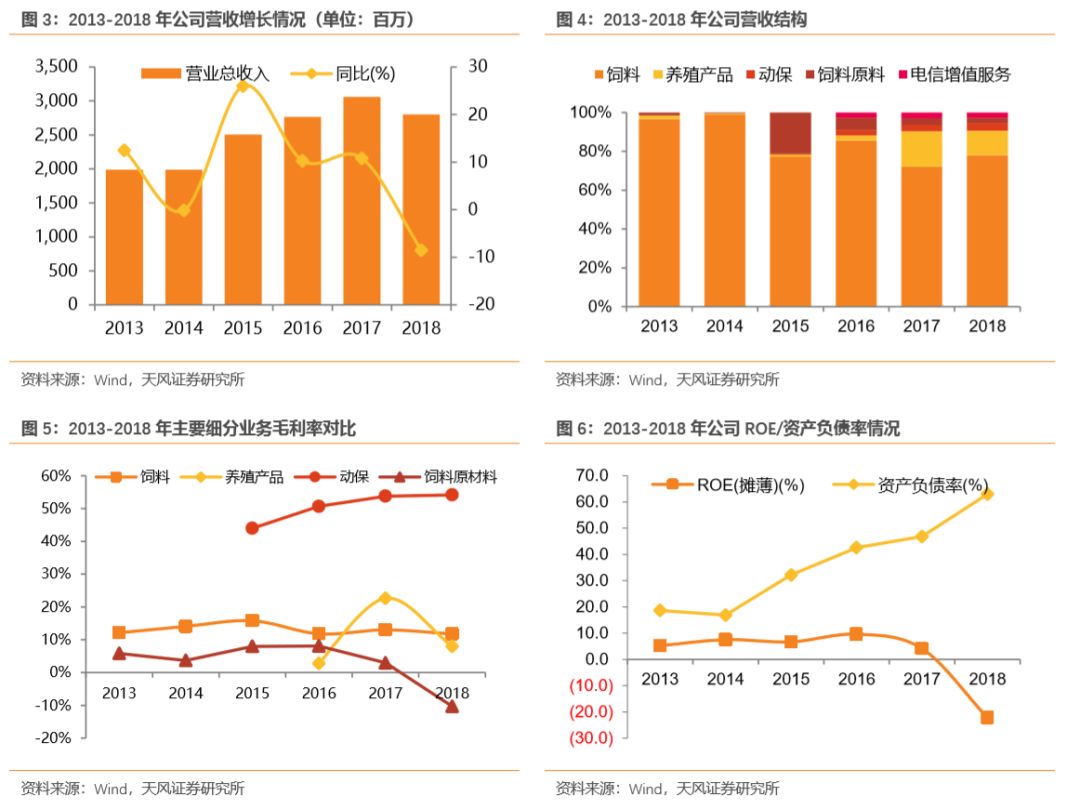

受猪价低迷和非洲猪瘟疫情的影响,公司收入略有下降。

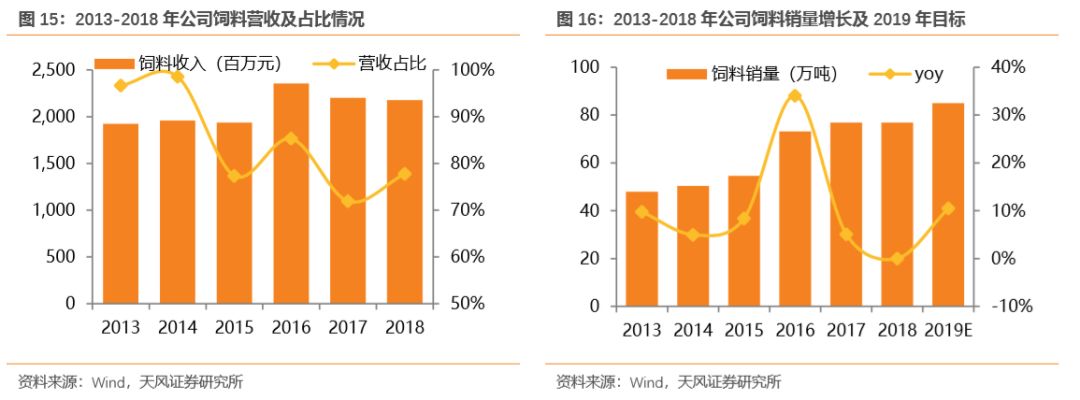

2018年公司总营业收入28亿元,同比下降8.52%,从收入结构来看,下降主要是由于养殖板块收入的降低导致。

从公司主营业务收入占比来看,自2016年起,公司饲料板块收入绝对值略微下降,饲料收入占营业收入的比重呈现出下降趋势,2013年,饲料收入占公司营业收入的95%以上,到2018年,饲料收入占比降到77.77%。

公司正致力发展养猪业务,对应养殖收入快速上升。

同时,公司动保、电信增值服务等高毛利率板块营业收入有所上升。

商誉及其他资产减值影响当前业绩。

2018年公司实现归母净利润-2.87亿元,同比下降524.56%。

公司亏损的主要原因是养殖业务亏损以及商誉减值计提。

18年猪价低迷以及非洲猪瘟禁运,生猪出栏量及销售均价大幅下降,养殖业务亏损1.24亿元,同比下降233.28%。

此外,公司对武汉天种、福建一春以及盈华讯方计提了1.32亿减值准备。

减值完成后,公司轻装上阵,预计随着猪价周期上行,再次减值的风险较小。

2018年公司ROE由正转负。

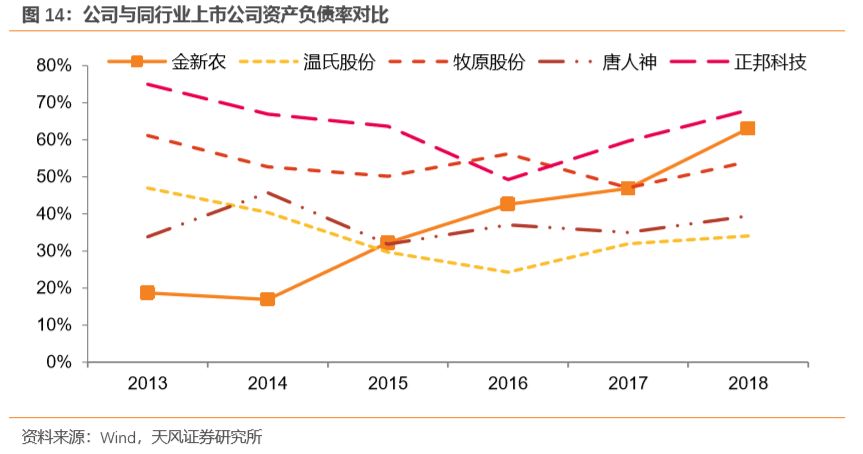

代入杠杆的因素,公司盈利水平较大幅度降低始于2016年,2017年,公司资产负债率从42.61%增长到46.85%,然而公司ROE降幅超过50%,2018年,公司资产负债率大幅增长至63.01%,在净利润为负的时候,杠杆增大反而起到降低ROE的作用。

2. 非洲猪瘟带来产能去化,此轮猪周期有望超历史周期

2.1. 非洲猪瘟之下,当前行业产能去了多少?

2018年8月发生非洲猪瘟以来,行业产能在四重因素之下大幅去化:1、疫情导致的扑杀和恐慌性的退出;2、禁运导致的补栏不畅;3、主产区价格持续低迷,深度亏损;4、部分地区仍在持续进行的环保清退。

从农业农村部披露的能繁母猪存栏数据来看,环比变化率可以反映出产能去化的剧烈程度。与上一轮周期对比来看,2018年二季度开始,能繁母猪的环比变化率大幅走低,可对比2014年的二季度;2018年10月份开始第二轮的环比变化率大幅降低,可类比2014年10月份之后的产能去化。但是,2018年10月份后的产能去化,由于受到疫情和限运政策的干扰,产能去化的幅度大大高于上一轮。2019年2月,能繁母猪存栏的环比变化率为-5%,创近10年来的单月环比最大跌幅。

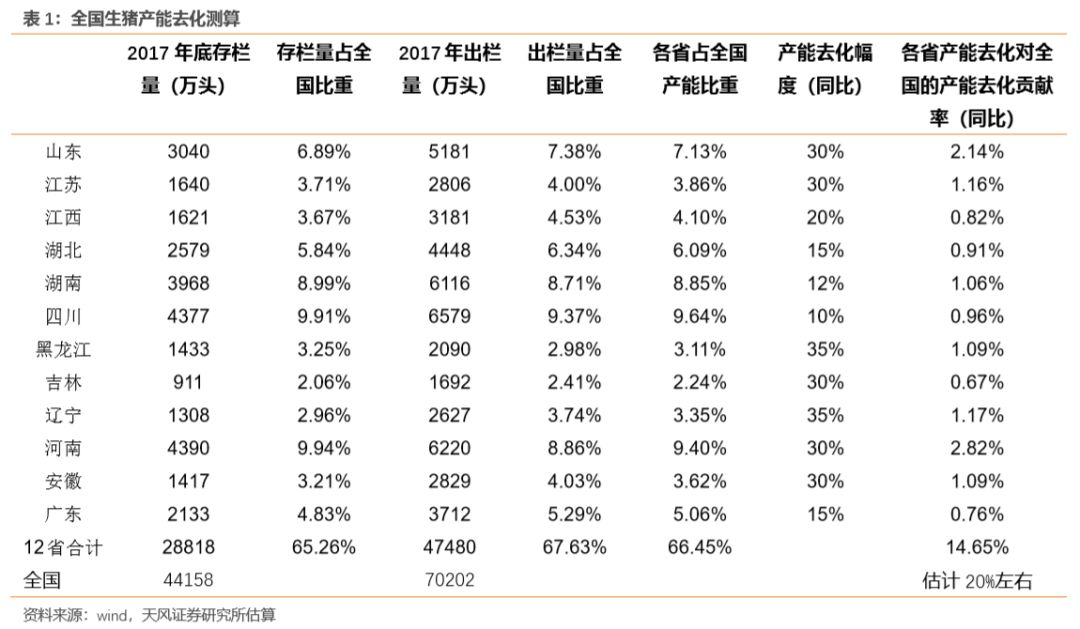

根据我们的分省测算:东三省、河南、山东、江苏等地疫情较为严重,其产能去化幅度也最为严重,预计产能去化幅度在30-35%。我们对全国12个省的产能去化进行了测算,具体如下表所示:该12个省产能占比全国比重为66.45%,其产能去化导致的全国产能去化的幅度约14.65%,考虑到剩下的33.55%的区域仍存在不同程度的产能去化,

我们预计目前来看,全国产能去化大概率在20%左右。

按照当前趋势来看,一方面疫情短期还难以根除;另一方面,由于疫情的存在,限运政策在各地虽然有不同程度的放松,但还将长期存在;这都将进一步导致行业的产能去化,预计未来几个月,行业产能仍将持续去化。

值得指出的是,猪肉供给量=能繁母猪存栏*MSY*出栏均重*出肉率。在以往的周期当中,能繁母猪的存栏量下降,但是由于规模化的持续推进,MSY、出栏均重和出肉率持续提升,从而导致猪肉供给量的下滑是小于能繁母猪存栏量的下滑的。但是,

在本轮周期中,由于疫情的影响导致的死亡率提升和提前出栏,将使得MSY和出栏均重下滑,从而导致本轮周期中猪肉的供给量减少有可能大于能繁母猪存栏量的减少,从而使得真正的产能去化的力度更大,周期的空间也变的更大!

2.2

.非洲猪瘟之下,本轮周期高点将更高,持续时间更长。

我们认为,此次疫情与06-07年全国蔓延的蓝耳病一样,将加速产业结构的升级,尤其是育种体系、猪厂设计、防疫体系、养殖规模方面。但是,产业结构的升级绝非一朝一夕,至少得3-5年的过程。在疫苗出现之前,非洲猪瘟大概率将持续存在。非洲猪瘟将极大的改变养殖户的风险收益比,导致养殖户的补栏积极性不足。我们认为,在疫情持续存在的背景下,地方性的限运政策大概率也将长期存在,从而会导致在未来猪价上涨之后,养殖户的补栏积极性大概率低于以往周期,从而导致本轮周期上涨时间持续的更长。

1、周期高点:

历史猪价高点为2016年的6月份,达到约21元/公斤的高价,本轮周期产能去化程度更深,

预计高点将达到25元/公斤。

2、上涨持续时间:

历史来看猪价上涨持续时间在1-2年,2006年在蓝耳病的影响下持续23个月,2010年持续17个月,2015年持续15个月,

预计在非洲猪瘟的影响下,本轮周期上涨时间将持续2-3年。

3. 公司分析:养猪事业大发展的时代到来

公司主要业务是围绕动物养殖过程中需要的产品和服务展开,主要产品包括猪饲料、种猪繁殖、动物保健品和生物制品等以及基于电信运营商增值服务业务,覆盖各类产品的研发、设计、生产、销售、服务等全部业务环节。

3.1. 集中力量大力发展养猪事业

3.1.1. 养殖业务跃升,未来两年将会持续高增长

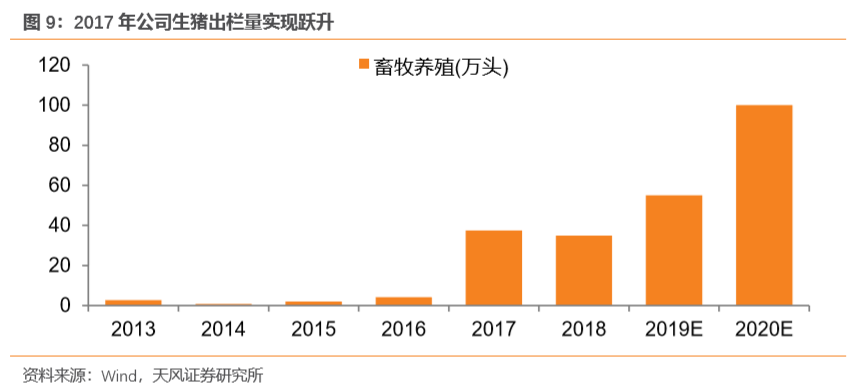

从2017年开始,公司养殖业务实现了跃升。

2016-2018年公司生猪出栏量分别为4.22/37.48/34.86万头(含全托管模式销售9.58万头),实现收入0.71/5.54/3.48亿元。受猪价低位运行及非洲猪瘟禁运等因素影响,2018年公司养殖板块出栏量和销售均价均有较大幅度下降。随着新产能的不断释放,公司出栏量有望持续增长。根据公司2018年年报,预计2019年生猪出栏目标55万头(含托管),2020年达到100万头。

公司养殖模式以自繁自养为主,并开拓了托管业务。

公司子公司新跨越(公司直接持股75%)开展生猪养殖全托管业务,全托管模式建立在委托方(业主)提供基础母猪及配套的养殖设施等,新跨越作为受托方通过繁殖、饲养小肥猪或商品猪并约定固定价格将小肥猪或商品猪销售给委托方的产销模式。新跨越通过改善母猪繁殖能力、提高产出量、降低造肉成本等多方面提升经济效益,实现托管利润增值。

2018年共有四个全托管猪场(合计母猪存栏6,113头),全托管模式下生猪销量为9.58万头

。

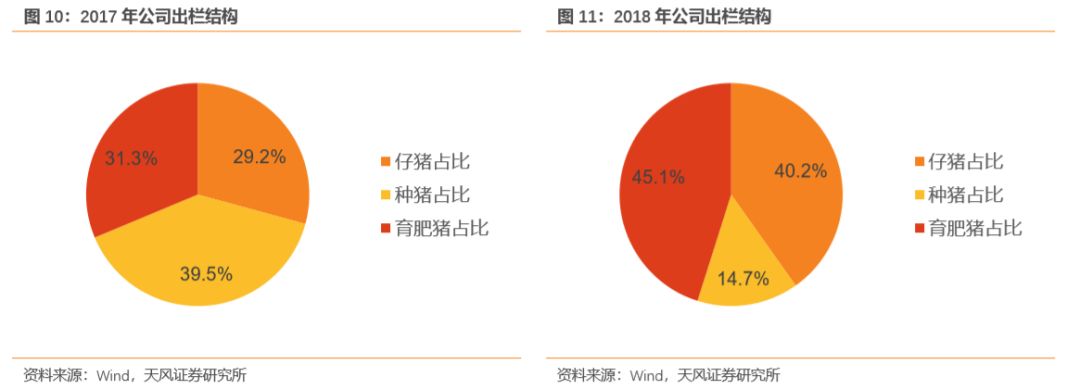

产能布局初见成效,育肥猪出栏占比显著提升。

2017年公司种猪出栏占比为39.46%,2018年种猪出栏量大幅减少,占总生猪出栏仅为14.69%。公司减少种猪销售是为规模补栏做准备。相应育肥猪出栏占比有所增长,体现公司养殖板块重心逐渐移步到育肥猪上来,公司规模化养猪效果初步显现。为保证规模化养猪得以循序渐进实施,公司继续维持仔猪供应业务,仔猪出栏有相应增长。

3.1.2. 从种猪业务切入,投资力度不断加大

并购优质种猪企业进入种猪繁殖领域,加大投资力度进一步完善养殖布局

。2016-2018年公司陆续完成了对武汉天种和福建一春的并购整合,拥有了2家国家级核心种猪养殖企业,快速提升了公司的养殖能力,特别是种猪养殖能力,也为公司生猪养殖业务打下了良好的基础。除此以外,公司加大投资,不断完善产能布局,目前

新增产能主要集中在东北铁力和福建南平:

1)东北铁力:

根据公司公告,公司

拟投资7.94亿元来规划包括存栏2000头规模GP母猪场1座、存栏8000头规模PS母猪场1座、存栏6400头规模的PS母猪场1座;公猪站1座,存栏公猪200头;存栏育肥猪20.5万头育肥场9座。预计项目建成后年出栏育肥商品猪41万头。截至2018年底,项目已完成33栋猪舍(总计划39栋猪舍)主体设施的建设,猪舍设备安装完成近70%,所有附属设施已完成60%。

2)福建南平:

2017年3月公司与南平市政府签署协议,拟首期投资3.5亿元建设“南平市金头生态养殖小区项目”一期项目,包括8个养殖小区,每个小区预计年出栏4.5万头;此外,为提高种猪品牌和养殖产业竞争力,公司拟投资1.5亿元在子公司福建一春建设养殖小区仔猪供应基地项目,此项目规划了包括两栋5层的现代化猪舍、存栏母猪1万头的商品猪场,公司拟将此项目的全部仔猪供应给南平金新农生态养殖小区。

目前能繁母猪存栏稳定,支撑公司未来扩张。

公司养殖板块在2017年之前能繁母猪存栏接近2.5万头,经过17年下半年的环保退养以后,公司能繁母猪减少至2万头左右,其中GGP核心群保持在2200头左右。除此以外,公司托管的基础母猪数有1万多头,公司参股25%的新大牧业基础母猪2.5万头左右。

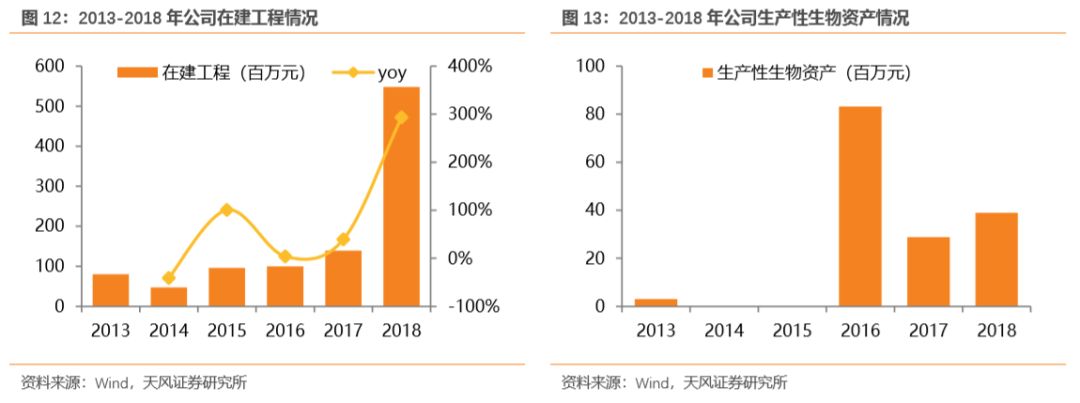

公司加快养殖布局,增长势头强劲。

募投项目投资进度加快,2018年公司在建工程大幅增加达至5.48亿元,同比增长293%。2018年公司生产性生物资产3893万元,同比增加35%。此外,需要说明的是,2017年公司生产性生物资产减少的主要原因是公司子公司武汉天种与中畜联创签署托管合同,将部分生产性生物资产托管至中畜联创,公司生产性生物资产减少,转移至其他非流动资产。

3.1.3. 新股东支持、资本市场助力,公司仍具备扩张潜力

2018年底公司总负债达到25.5亿元,资产负债率上升到63%,与同行业上市公司相比已经处于高位,但是考虑到债务结构及新股东的支持,预计公司仍具备扩张潜力

。2018年3月公司发行了总额6.5亿元的可转债,导致公司负债率明显上升,2019年第一季度金农转债因转股剩余可转债余额为5.5亿元,预计随着可转债陆续转股,公司资产负债率将有所降低。2019年1月湾区金农提供给公司无息借款3亿元,用于补充公司流动资金。预计随着公司业务的不断扩张,新股东仍将会在资金层面给予上市公司大力支持。

3.2. 饲料稳健发展,前端料领先

公司早期从乳猪教槽料、预混料业务开始起步,因研发技术突出、规模化养殖客户资源较为丰富,公司猪饲料产品不断延伸至生猪各个生长阶段,目前产品涵盖教槽料、保育料、预混料和浓缩料等。

2018年受非洲猪瘟疫情的影响,公司饲料业务保持平稳。

2018年公司饲料产品收入21.78亿元,同比下滑1.05%,占比接近80%;实际销售饲料76.92万吨,与上年基本持平,完成年初计划的90.49%。公司现有饲料双班总产能160万吨,在建产能24万吨。结合养殖行业发展趋势,公司率先走出以大客户直销模式为主的销售模式,目前饲料直销比重维持在60%左右,通过网络经销接近40%左右。按照公司经营计划,2019年饲料销量达到80万吨。

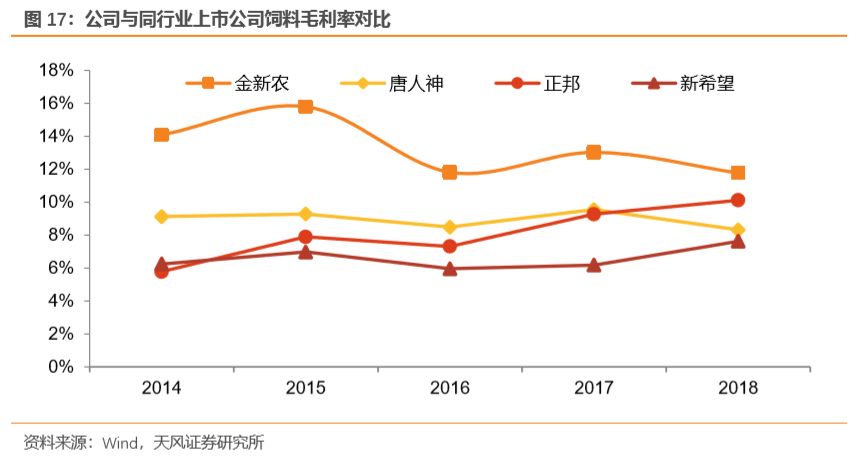

高端产品占比高,综合毛利率行业内领先。

整体来看2016-2018年公司饲料业务整体毛利率水平基本保持在10%以上,其中2018年为11.77%,与去年相比略有下降,同比减少1.25pct。尽管如此,由于高端饲料产品占比高,公司饲料板块整体毛利率水平仍较高于其他可比公司。

从饲料板块的收入结构来看,2018年公司核心饲料产品“教保预浓”等销量占饲料销量的21.81%,公司饲料销售结构较好。值得注意的是,尽管高端饲料占饲料销售的比重不高,但是贡献毛利占饲料毛利的50%以上。随着公司在研发端的不断投入,公司高端饲料产品有望保持可持续的竞争力。