点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:小报告(ID:ifengxbg)

俗话说“一印解千愁”。从全球来看,2008年金融危机以来,货币宽松是全球“保增长”的最主要武器。

不同渠道统计略有差异,但基本结论相近:2008年至2016年全球央行降息次数超过660次,平均每3个交易日降息1次。

再看看国内,更是对印钞“爱不释手”

,

从1986年到2016年,中国的广义货币总量也一路高歌猛进,从1986年的6720.9亿元上升到2016年11月的1530432.06亿元,激增近228倍。

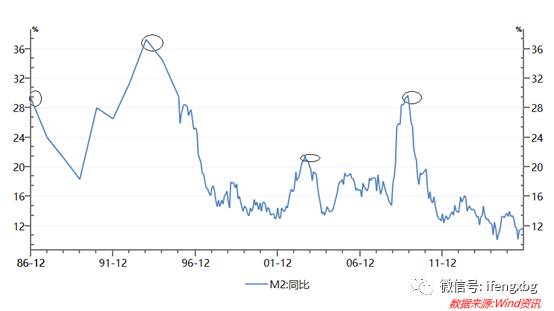

历数中国近30年,也曾出现过约4次货币印钞高峰,分别为1986年、1993年、2003年和2009年。

尤其是1993年,广义货币同比增速达到了37.3%,与2016年11月的M2同比增速的11.4%相比,印钞速度是当今印钞速度的3倍有余。剩下的3个峰值,1986年与2009年广义货币增速相当,分别为29.30%、29.74%,2003年虽然呈现了2000年以来的第一个峰值,但速度相对平和,最高达20.97%。

印钞速度远超GDP增速

作为“保增长”的重大武器,大量印钞对GDP贡献如何?

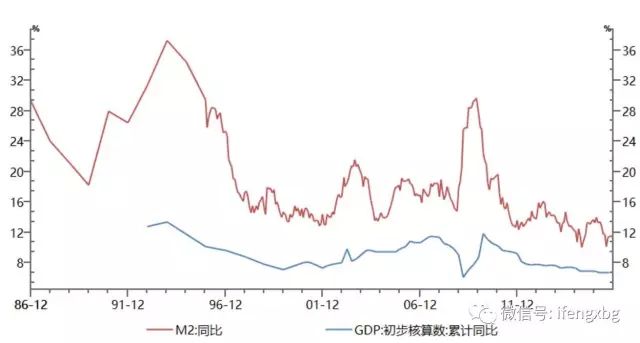

数据显示,GDP在这30年间,从10202.2亿元到529971亿元仅翻了52倍,与广义货币的激增“228”倍,相差甚远。为什么?

增长的货币未带来GDP的快速增长,这表明资金使用效率不足,资金或并未流向高效率的部门,而消耗在低效率部门,另一方面说明货币可能超发了。

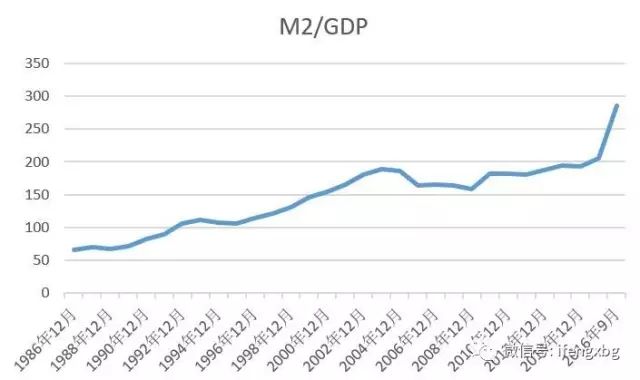

“M2/GDP”通常被用来度量一国的货币超发程度,一般而言,该比值越大,货币超发越严重。根据数据测算,30年时间,M2/GDP数值从60%攀升至286%。一般认为,比值超过1预示着货币存在超发迹象,中国达到了2.86,远远超过了美国的0.68,也超过全球平均水平1.26。

那么,超发的货币流向了哪里,带来了什么?从四次峰值节点来看看货币中国超发之“谜”。

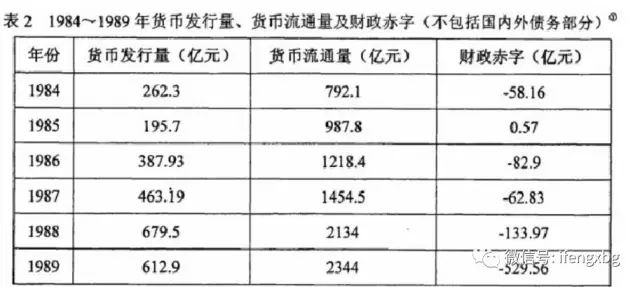

第一次:1986年

1986年,广义货币增速最高达29.30%,这一年GDP增速8.9%,货币增速是GDP增速的3倍。往前一年,85年GDP增速13.40%,往后87年、88年、89年、90年分别为11.7%、11.2%、4.2%、3.9%。应该说GDP增速在温和反弹后急剧下降。

自从1978年改革开放以来,中国经济逐渐迎来了增速发展时期,尤其是1984年到1088年这5年,迎来了高速发展,GDP年均增速12.1%。应该说一定层面加大货币供应才能与经济发展相匹配。然而,当时的货币发行速度完全与经济运行速度协调一致吗?

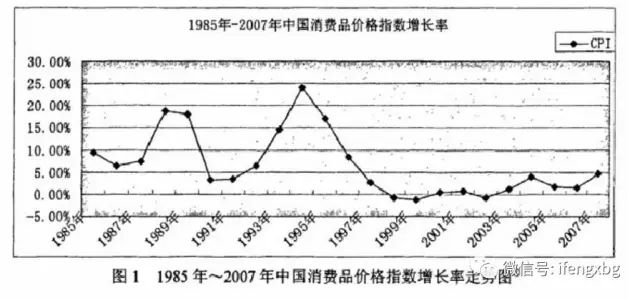

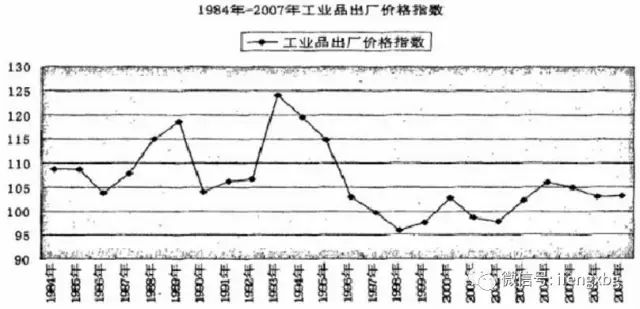

货币到底有没有超发?去了哪里?从CPI数据可见一斑。

数据来源:统计局网站-中国国民经济和社会发展统计公报

1985年到1987年CPI在6%以上,属于温和水平,但逐渐上扬态势,到1987年到1989年接近20%,属于严重的通货膨胀。从PPI价格指数数据来看,PPI经由109下降到104后又急剧反弹,达到120,通胀压力严重。面对物价上涨压力,1988年,当时中央政府决定全面取消凭票供应的物价管制和价格双轨机制,即“物价闯关”,

通俗一点来说,用市场价格机制配置资源,放开价格。

值得一提的是,中国90年代初进入还债高峰期,

每年偿还外债本息将达70-100亿美元。未来取得足够美元,必须增加出口,拉动国内物价上涨,本币贬值。1980年至1989年人民币贬值了31.7%,影响物价总指数约8个百分点。

翻开历史资料,从当时的“抢购潮”可见一斑。

从柴米油盐到冰箱彩电,凡是能保值的,人们都抢购,直到抢购黄金首饰,把抢购风推到了最高潮。商店小院外,前来抢购的人们争先恐后攀上铁栅栏。

除了这些因素,推动通货膨胀的直接主因或来自超发的货币。

为了解决这些问题,财政政策上开始征收印花税、城镇土地使用税、严控减免税等;金融政策上,1988年初,中央银行提出“控制总量,调整结构”的货币政策,1988年7月两次提高存款利率,法定准备金从12%提高到13%等;在实体经济上,1989年到1991年,控制基建规模,控制投资规模等。

于是,“多管齐下”迎来了近2年的紧缩期。

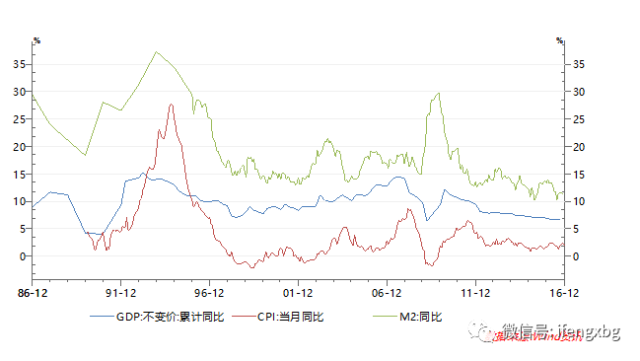

第二次:1993年

2年紧缩还未过去,又迎来了1993年的货币增速峰值,为近30年增速的制高点。数据显示,1993年,广义货币最高同比增速达到了37.3%,GDP增速13.90%。从M2与GDP、CPI的近30年同比增速的曲线可以看出,在93年峰值节点,GDP并未保持上年的增速,而CPI却达到了最高峰值,为1994年10月CPI数据27.7%。