神火股份:行业高景气仍将延续,公司进入业绩快速释放期

——

中泰有色深度

(2021-4-21)

投资要点:

受益于低成本电价,公司电解铝盈利能力处于行业领先位置。

截至2021年Q1,公司拥有电解铝产能170万吨/年(新疆80万吨、云南90万吨)、装机容量2000MW(新疆4台350MW,本部1台600MW)、阳极炭块产能56万吨/年。新疆地区电力自备,据安泰科数据,新疆平均电煤价格指数仅为全国的50%,发电成本优势突出;云南神火90万吨电解铝项目于2019年下半年启动,预计项目于21年年中实现完全达产,云南神火项目一方面有利于利用当地丰富且低廉的水电资源,另一方面靠近氧化铝产地有利于降低生产成本;受益于此,2015年以来神火电解铝毛利率水平处于行业高水准,根据我们测算,在当前原料价格下,公司整体吨铝含税完全成本在13000元/吨以内,成本优势明显。

股权激励落地,完善核心管理层及员工激励机制

:

公司公告向包括核心管理人员与技术人员在内共136名员工授予不超过2,231.46万股(总股本1%)的限制性股票激励,授予价格4.98元/股。限售期解除限售条件为2022、2023、2024年公司分红分别不低于0.1、0.15、0.2元/股,且分红不低于同行业75分位水平,同时净利润相比2019年增幅分别不低于10%、15%、20%。激励计划完善对管理层和核心员工激励机制,有望进一步改善公司治理水平。

2017-2019年公司煤炭产量受到抑制,预计2020年开始将回升

。

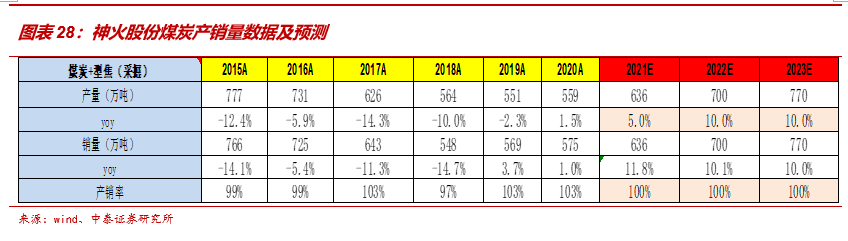

2016年以来,受政策及安全事故影响,公司煤炭产销量出现一定下滑,公司2017年、2018年、2019年煤炭产量分别626、564、551万吨,同比分别下滑14.3%、10.0%、2.28%,2020年公司煤炭产量559万吨,同比增加1.45%,随着公司后续梁北煤矿改扩建项目达产(90万吨/年改扩建至240万吨/年),公司煤炭产量有望进一步抬升。我们预计2020年开始,公司煤炭产量将开始回升。

2021年电解铝行业:需求延续强势,碳中和政策驱使下,供给端存在收紧风险,行业高景气仍将维持。

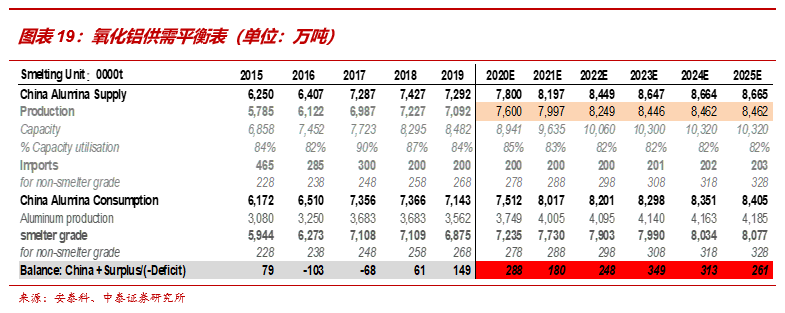

供给端,受制于客观条件等因素,国内电解铝产能投放进度低于预期,同时叠加碳中和战略及双控趋紧的政策背景下,规划产能延后取消之外,存量产能亦有退出的可能,供给端整体低于预期;需求端,海外逆周期政策延续,经济仍延续持续修复趋势,而叠加海外中游补库需求的进一步释放,我们认为需求端仍有望维持高位,而随着旺季的到来,需求也有望进一步走强,在库存相对低位背景下,铝价存在进一步走强的支撑;而成本端,氧化铝仍处于过剩状态,价格难以出现大幅上升,阳极受油价上升推动价格出现上涨,但占比较低,预计电解铝成本有望维持低位,利润集中于电解铝端。

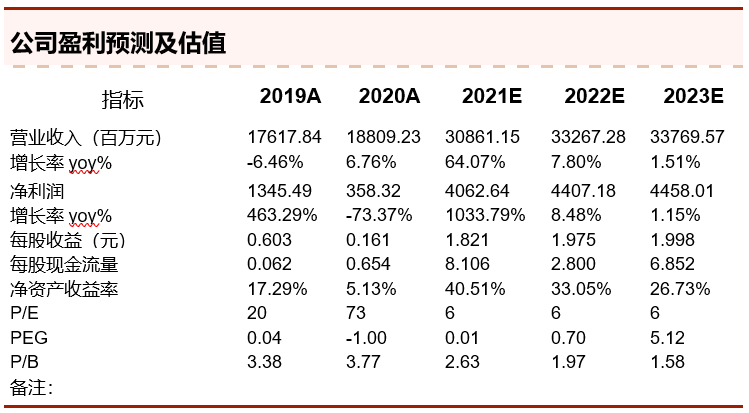

盈利预测与估值

:

预计铝价仍将持续强势,我们在21-23年电解铝价格分别1.78、1.7、1.7万元/吨的价格假设下,预计公司21-23年实现营收308.6/332.7/337.7亿元,同比分别+64.07%、+7.80%、+1.51%,实现归属于母公司股东净利润分别40.62/44.07/44.58亿元,同比分别+1033.79%、+8.48%、+1.15%,折合EPS分别1.82/1.98/1.99元/股,根据我们测算,其他条件不变情况下,电解铝价格每上涨1000元/吨,增厚公司净利约8.4亿元,业绩弹性突出,当前股价(11.8元/股)对应PE分别6/6/6倍,维持公司“买入”评级。

风险提示:

(1)经济增速放缓风险;(2)行政性干预手段不确定性风险;(3)(3)项目进展不及预期风险;(4)煤矿安全事故风险;(5)测算偏差风险;(6)信息滞后或更新不及时风险。

一、

公司简介:煤炭+电解铝双轮驱动发展

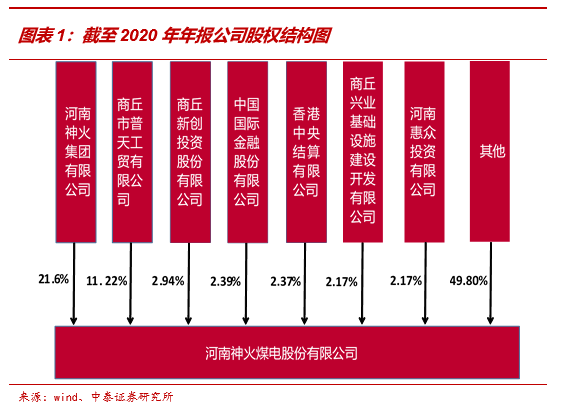

神火集团是公司控股股东,商丘市国资委是实际控制人。

河南神火煤电股份有限公司成立于1998年,1999年登陆A股市场,是河南省商丘市神火集团旗下的核心企业。集团前身是1990年成立的永城矿务局,1994年改制并更名至今,目前神火集团以煤炭、发电和铝产品生产、加工为主,连续多年位列中国500强企业。截至2020年年报,神火集团持有公司股份21.6%,是公司第一大股东,公司实际控制人是商丘市国资委。产业链上下游协同发展,铸就稀土行业领军者。

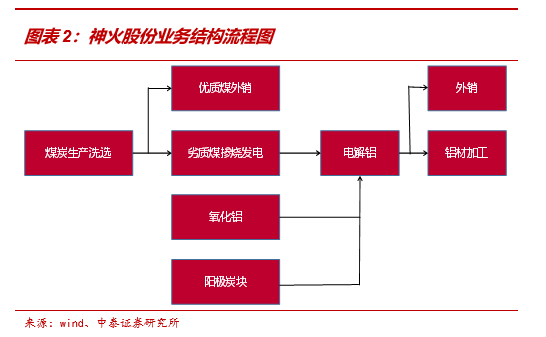

煤炭+电解铝双轮驱动发展。

神火股份主要从事煤电铝材产业链一体化的经营,主要业务包括煤炭、发电(自发自用)、氧化铝、电解铝及电解铝深加工等。公司煤质主要是无烟煤和贫瘦煤,洗选出来精煤外销(钢厂、化工厂、电厂等),劣质煤用于掺烧内部发电。铝业务已形成“上游开采(铝土矿)--中游冶炼(氧化铝、电解铝)--下游加工(铝材)”较为完善的产业链。

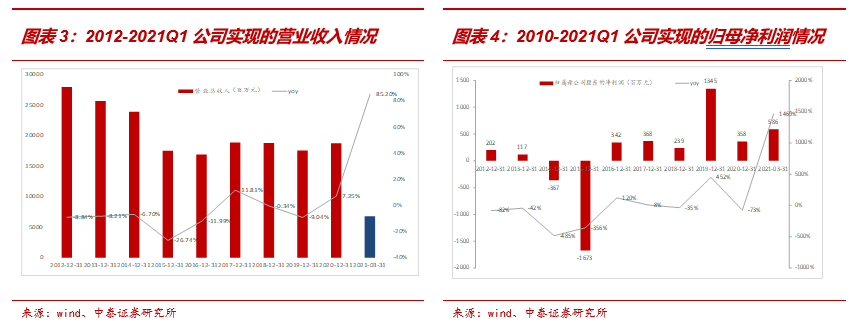

2012年-2015年,受制于大宗商品价格持续走弱,公司实现的营业收入和净利润水平持续向下。2016年-2017年,供给侧结构性改革背景下,煤炭和电解铝业务的盈利能力开始回升,营收和利润实现了大幅改善。2018年,受氧化铝等主要原材料价格同比上涨、新疆地区征收自备电厂的政府性基金、煤炭产量同比下滑等因素影响,公司盈利能力有所下滑。2019上半年,永城铝厂发生火灾导致电解铝销量出现一定下滑,但受益于成本下跌,全年在营业收入小幅下跌的情况下利润大幅增长。2020年营业收入小幅提升,成本逐步上调下利润大幅回调。2021年第一季度公司实现营业收入68.3亿元,同比增加85.2%,归母净利润 5.86亿元,同比增加1468.63%。

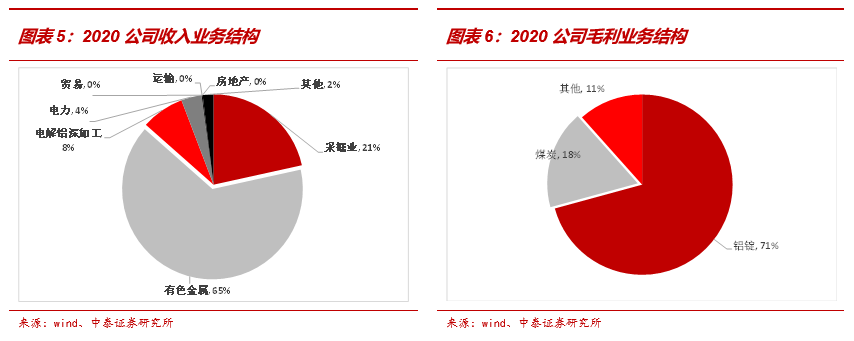

电解铝冶炼以及煤炭开采是公司主要的收入来源,同时也是公司主要的利润来源。

2020年报显示,公司营业总收入中,有色金属占比65%、煤炭采掘业占比21%、电解铝深加工占比8%、电力业务占比4%、其他占比2%;同期,公司实现毛利总额中,电解铝占比71%、煤炭占比18%、其他占比11%。

二、电解铝板块:专注低成本电解铝,是公司业务亮点

2.1 电解铝行业:需求整体强势,碳中和政策收紧下,行业高盈利仍将维持

国内铝的需求主要看建筑、电力、交通运输等。

铝是仅次于钢铁的第二大金属材料,广泛应用于建筑、电力、机械、化工、电子设备、航空航天、交通运输、包装等众多领域,在国民经济中占据重要地位,根据Bloomberg数据,全球来看,建筑、交通运输和包装业是电解铝三大终端消费领域,在美国、日本、欧洲,这三大领域消费量占比70%以上。当下,目前中国已成为全球第一大电解铝生产国和消费国,电解铝产量占全球的50%以上,电解铝供需、价格与全球宏观经济关联度非常高。

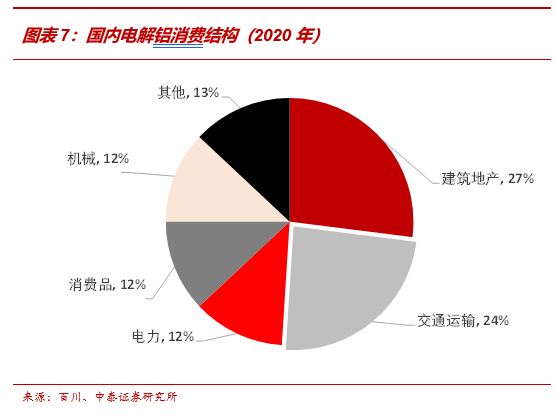

从国内消费结构来看,根据百川统计数据,2020年铝消费最大的行业分别:建筑、交通运输、电力、消费品、机械及其他,占比分别27%、24%、12%、12%、12%、13%。

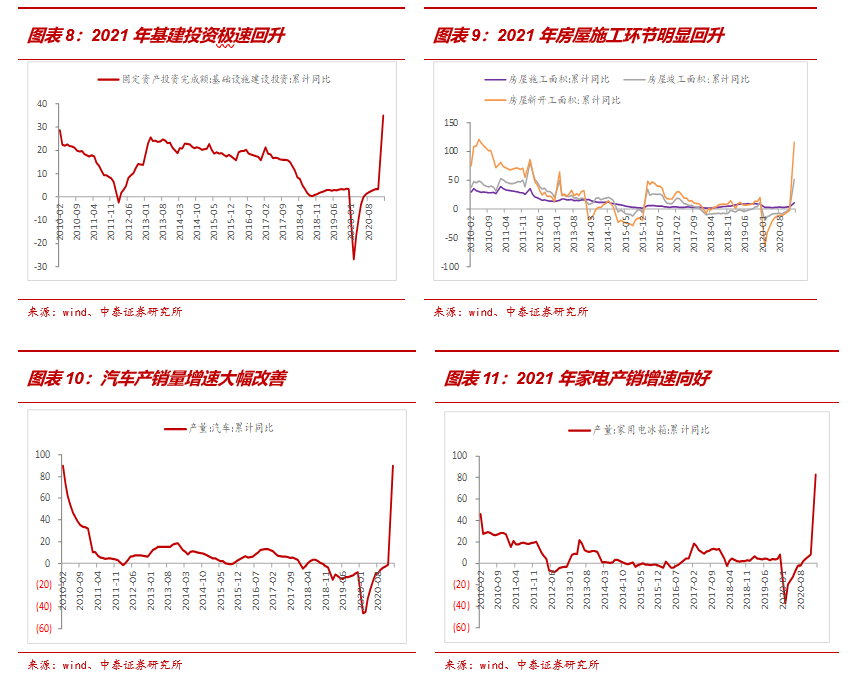

2021年前2个月,基础设施建设固定资产投资累计同比增加35.75%,增速延续了2020年8月份以来的回升势头,政府逆周期调控,加大补短板力度,基建投资增速得到一定回升。

2021年前2个月,地产开发投资累计同比增长38.2%,继续维持在高位,其中房屋施工面积同比增加11.0%,增速较上年同期增加9.1个百分点,2020年受疫情影响,造成施工增速显著高于新开工,2021年随着劳动力逐步恢复,新开工增速开始有所改善。

2021年前2个月,汽车产量累计为389万辆,同比上升89.9%,涨幅较上年同期增加135.7个百分点,家用电冰箱产量为1210万台,同比增长83%,增速较上年同期增加120.4%,作为地产后期消费品种,家电受益于房地产施工/竣工节奏的加快。

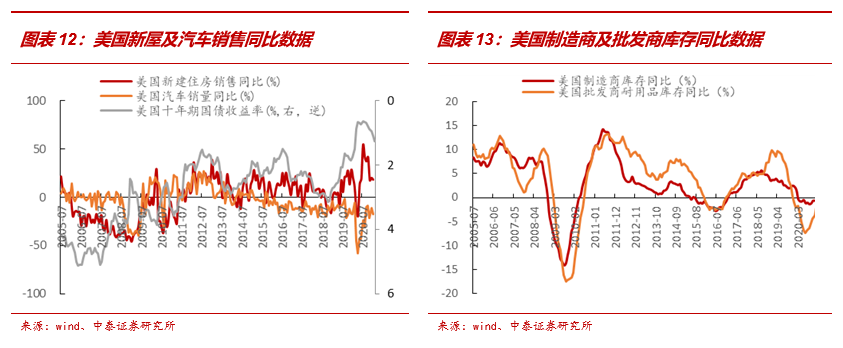

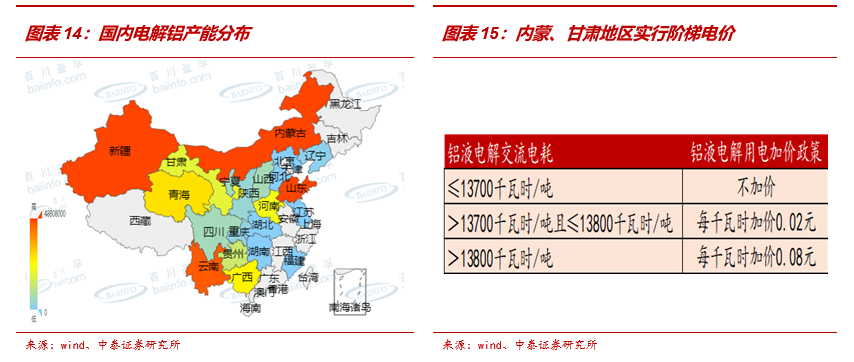

海外需求高景气,同时叠加海外补库,需求端维持强势。

在疫情冲击下,海外经济体推行宽松的货币及财政政策,刺激终端地产、汽车等需求,而在海外疫情冲击之下,中游加工制造企业生产恢复相对缓慢,导致库存水平持续回落,在疫苗利好及经济复苏预期下,低库存引发补库需求,从20年9月份开始美国补库需求爆发,预计海外需求仍有望维持强势。

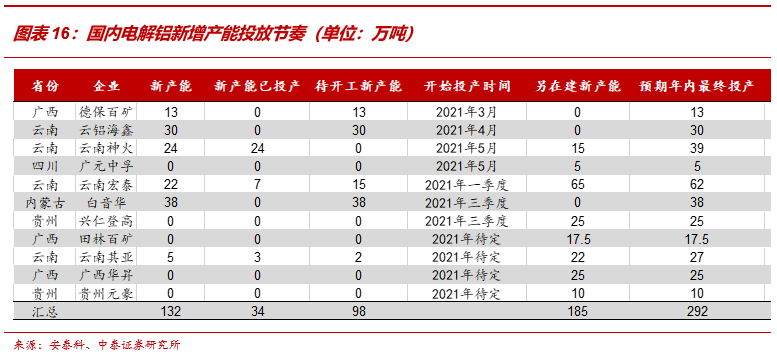

碳中和政策趋势下,电解铝供给端有收紧可能。

电解铝供给端政策压力目前主要集中在内蒙、甘肃等,在双控考核集碳中和背景下,地方政府通过使用阶梯电价等方式,抬升电解铝企业生产成本,进而减少高耗能企业占比,根据我们统计,内蒙甘肃两省合计电解铝产能800万吨左右,产能在全国占比20%,且全为火电铝,电价每提升0.01元/度,吨铝成本抬升135元,对成本抬升效果明显。

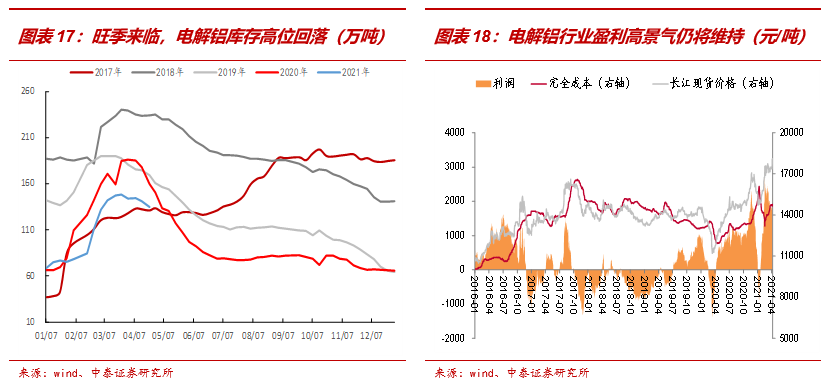

除阶梯电价的调整以外,为积极完成双控的考核目标,内蒙等地出台高耗能企业供给端收缩的政策措施,通过停止新建审批、强制关停等方式,完成高耗能产能的退出,加速完成双控考核的达标,我们认为,电解铝作为高耗能行业,未来亦存在供给端收紧的可能。根据我们原有统计,2021年国内新投电解铝产能292万吨,而在政策收紧趋势下,新增火电电解铝产能或面临一定不确定性。

电解铝供给端政策压力目前主要集中在内蒙、甘肃等,在双控考核集碳中和背景下,地方政府通过使用阶梯电价等方式,抬升电解铝企业生产成本,进而减少高耗能企业占比,根据我们统计,内蒙甘肃两省合计电解铝产能800万吨左右,产能在全国占比20%,且全为火电铝,电价每提升0.01元/度,吨铝成本抬升135元,对成本抬升效果明显。

电解铝供给端政策压力目前主要集中在内蒙、甘肃等,在双控考核集碳中和背景下,地方政府通过使用阶梯电价等方式,抬升电解铝企业生产成本,进而减少高耗能企业占比,根据我们统计,内蒙甘肃两省合计电解铝产能800万吨左右,产能在全国占比20%,且全为火电铝,电价每提升0.01元/度,吨铝成本抬升135元,对成本抬升效果明显。

除阶梯电价的调整以外,为积极完成双控的考核目标,内蒙等地出台高耗能企业供给端收缩的政策措施,通过停止新建审批、强制关停等方式,完成高耗能产能的退出,加速完成双控考核的达标,我们认为,电解铝作为高耗能行业,未来亦存在供给端收紧的可能。根据我们原有统计,2021年国内新投电解铝产能292万吨,而在政策收紧趋势下,新增火电电解铝产能或面临一定不确定性。

旺季来临,电解铝库存重拾回落趋势,行业高景气仍将维持。

供给端,电解铝行业产能增长存在受限因素,而现存产能生产因双控考核因素仍存在不确定性,同时电解铝在国内外整体需求强劲带动下,库存整体处于历史低位,在淡季累库结束之后,随着旺季的到来,国内电解铝库存有望重拾回落趋势,继续支撑电解铝价格走强,而成本端氧化铝及铝土矿价格仍维持低位,我们预计电解铝盈利高景气仍将维持。

2.2 神火电解铝:低成本优势突出,公司业绩弹性明显

2000年以后步入煤电铝材一体化经营发展的快车道。

2000年初,公司确定了“巩固发展煤炭、积极做强铝电、打造完整的煤电铝材产业链”的产业发展思路,自此由单一煤炭产业步入了煤电铝材一体化经营发展的快车道。公司于2009年收购了平顶山汇源铝业(80万吨氧化铝),2010年成立了新疆神火公司。

公司电解铝产业链产能情况。

截至2020年12月31日,公司拥有电解铝产能170万吨/年(新疆火电铝80万吨/年,云南水电铝90万吨/年)、装机容量2000MW、阳极炭块产能56万吨/年,铝材产能10万吨/年。

火电自备率高。

生产1吨电解铝大约需要13700/13800度电,其中新疆地区拥有4*350MW自备电厂机组,公司合计年发电量128.72亿度,电解铝产量102.28万吨(其中新疆地区80.75万吨,云南地区21.53万吨),需要电量约140亿度,外购比例仅为8.9%,91%为内供。

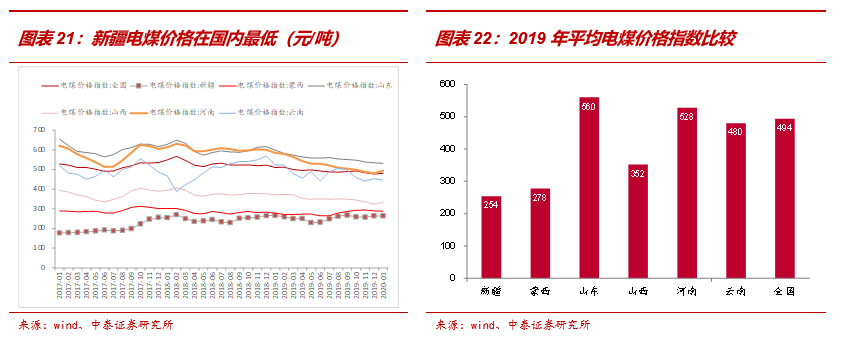

新疆电解铝资产具有非常强的发电成本优势。

非常值得一提的是,公司核心的新疆电解铝资产,受益于当地低成本煤价,发电成本非常具有强的竞争优势。根据Wind数据,2019年,新疆地区平均电煤价格指数为254元/吨,低于蒙西、山西等主产区,更低于河南、山东等地,仅为全国平均电煤价格指数494元/吨的51%,具有非常强的成本优势。

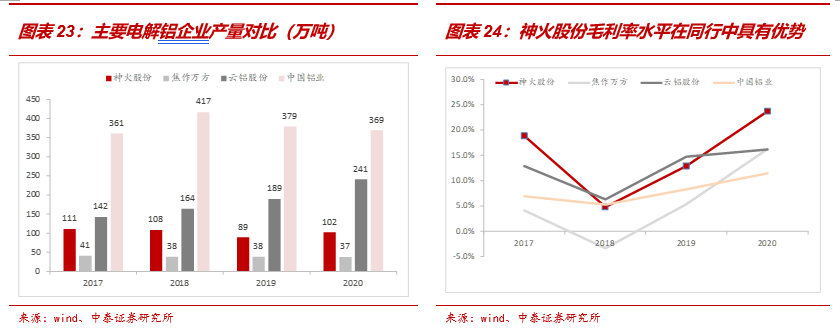

同行比较:低成本优势明显,毛利率处于高水准。

即与焦作万方、中孚实业、云铝股份、中国铝业比较,神火股份电解铝产销量位居第三位,低于云铝和中铝,但受益于低成本的优势,2015年以来神火电解铝毛利率水平处于行业中高水准,2020年神火电解铝毛利率为23.72%,电解铝低成本优势明显。

2.3 云南文山项目,带动公司电解铝产能快速增长

公司文山电解铝项目陆续投产。

云南神火90万吨绿色水电铝材一体化项目,坐落于文山州富宁县,该项目设计规模为年产90万吨的电解铝,采用先进的SY500电解槽技术,投资概算67.5亿元,厂区占地面积约1380亩,分两期建设一期为45.11万吨,二期为44.89万吨,项目产能指标来自上市公司本部的66万吨,外加神火集团24万吨。该项目于2018年7月份奠基仪式,同年11月份取得云南省发改委备案证和土地使用权证等。根据我们预计,项目将于今年年中实现全部投产。

文山电解铝项目具有显著的电力成本优势。

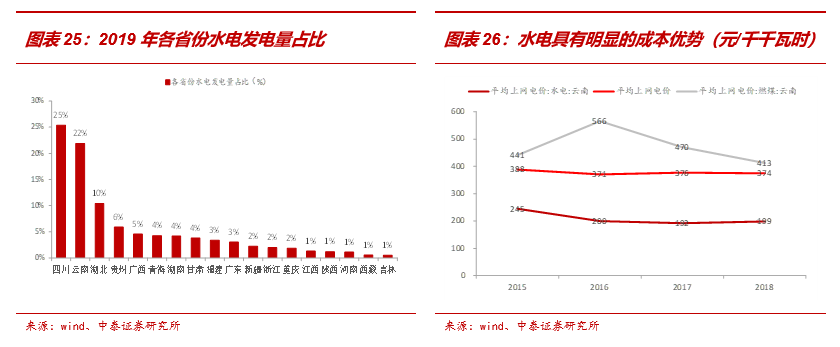

云南地区水电资源丰富,2019年云南水电发电量2855.8亿度,占国内水电比重为22%,仅次于四川省,是第二大水电生产省份。丰富的水电资源,造就水电成本低廉,2018年云南地区水电平均上网电价为0.199元/度,低于当地燃煤平均上网电价0.41元/度,低于全国平均上网电价0.374元/度,具有明显的电力成本优势。

文山电解铝项目靠近氧化铝产区,原料丰富。

云南项目靠近百色氧化铝主产区,广西氧化铝企业集中于百色市,根据百色市统计局数据,2019年百色市氧化铝产量846.46万吨,原铝产量181.63万吨,富余产品主要通过港口运输到北方销售。整体来看,当地采购的氧化铝产量非常富余,价格透明,运输成本优势。

投资龙州铝业氧化铝项目,进一步打通上游原料环节。

2020年8月18日公司收购杭州锦江集团持有的龙州铝业36%股权,龙州铝业成为公司联营企业,龙州铝业设计氧化铝年产能100万吨,后期建设30万吨铁精矿项目。根据锦江集团与崇左市人民政府签订的《开发建设广西省崇左市龙州县年产100万吨氧化铝项目投资协议》,崇左市政府将崇左市境内的铝土矿资源配给龙州铝业,不再引入其他企业在崇左市管辖区域范围内建设氧化铝项目。崇左市市辖区内铝土矿资源探明储量1亿吨左右,其中龙州县探明的铝土矿储量为5,508.69万吨,远景储量为1.6亿吨,扶绥县探明的铝土矿资源量4,524.19万吨,远景储量为1.2亿吨。龙州铝业一期100万吨氧化铝项目总投资31.20亿元,建设期两年,截至2020年12月31日,项目仍处建设过程中。

三、煤炭板块:煤炭盈利能力居于行业中上游,预计20年起产量开始回升

3.1 2017年以来产量受到抑制,2020年起有望企稳回升

煤炭业务起家,煤种和区位优势突出。

神火股份以煤炭起家,刚上市时候主要资产就是新庄和葛店两座煤矿,进入2000年以后,公司通过抢抓煤炭资源和并购、合资等方式,先后建设了一批煤矿项目,目前公司煤矿开采区域主要在永城、许昌和郑州矿区。区位来看,公司在产煤矿距离华中、华东大型钢厂、焦化厂等焦煤、喷吹煤下游客户较近,运输费用显著低于山西、陕西、内蒙等地区,地理位置优越。

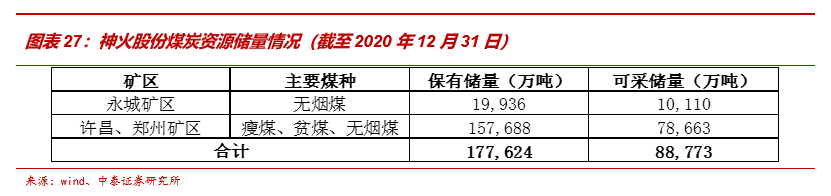

永城矿区是我国6大无烟煤生产基地之一,该矿区生产的煤炭属于低硫、低磷、中低灰分、高发热量的优质无烟煤,是冶金、电力、化工的首选洁净燃料;许昌、郑州矿区主要以贫瘦煤、无烟煤为主,矿区生产的贫瘦煤粘结指数比较高,可以作为主焦煤的配煤使用,具有良好的市场需求。公司商品煤具有低硫、低磷、中低灰分、高发热量等优点,主要应用于冶金、化工、电力等行业。截至2020年12月31日,公司旗下拥有煤炭保有储量17.76亿吨,可采储量8.88亿吨。

2017年以来煤炭产量受到抑制。

永城矿区的薛湖煤矿,分别于2017年5月15日和2018年4月12日发生过煤矿安全事故,新庄煤矿在2017年10月升级为煤与瓦斯突出矿井。上述两座矿井在2018年都按照“双六”规定组织生产,产能利用率受到一定的限制。(备注:“双六”指的是,矿井所采煤层瓦斯压力大于0.6兆帕(MPa)或瓦斯含量大于6立方米每吨(m³/t)时,必须采取开采保护层或底(顶)板岩巷预抽煤层瓦斯,严禁采用局部防突措施替代区域防突措施。残余瓦斯压力及含量降到0.6MPa和6m³/t(省局标准)以下后,方可进入煤层进行采掘作业)。

预计2020年开始,公司煤炭产量将回升。

供给侧改革以来,公司煤炭产销量受政策及安全事故影响,出现了一定的下滑,公司2017年、2018年、2019年煤炭产量分别626、564、551万吨,同比分别下滑14.3%、10.0%、2.28%,2020年公司煤炭产量559万吨,同比增加1.45%,随着公司后续梁北煤矿改扩建项目达产,公司煤炭产量有望进一步抬升。

3.2 煤炭业务盈利能力有所下滑

2018、2019及2020年年公司煤炭业务毛利率有所下滑。

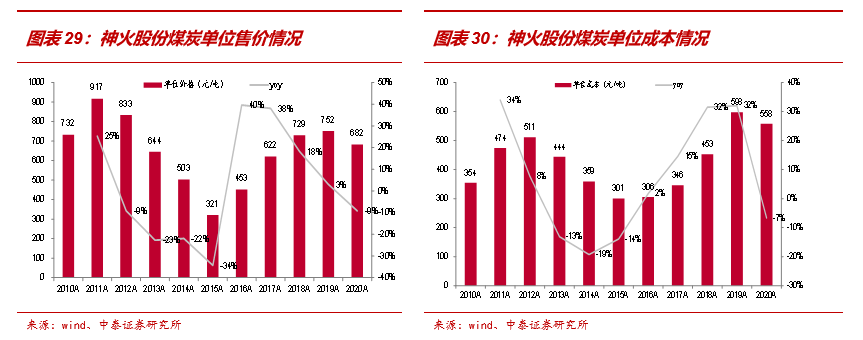

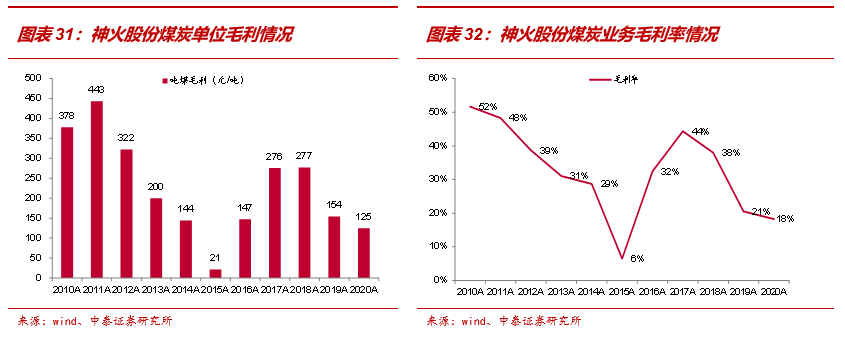

由于2018、2019年公司煤炭产量下滑较多,使得公司吨煤成本明显上升,从而毛利率同比有所下滑。2020年,公司吨煤售价682元/吨,同比降低9%,吨煤销售成本558元/吨,同比降低10%,吨煤毛利125元/吨,同比减少29元/吨,毛利率为18%,同比下滑3个百分点。未来随着在建煤矿项目的陆续投产,公司煤炭业务盈利能力有望抬升。

四、

投资建议:专注做低成本电解铝,乘风起航再获投资良机

2017-2019年以来煤炭产量受到抑制,预计2020年起将开始回升。

公司2016年以来,受政策及煤矿安全事故影响,公司煤炭产销出现一定下滑,公司2017年、2018年、2019年煤炭产量分别为626、564、277万吨,同比分别下滑14.3%、10.0%、1.1%,2020年公司煤炭产量559万吨,同比增加1.45%,随着公司后续梁北煤矿改扩建项目达产(90万吨/年改扩建至240万吨/年),公司煤炭产量有望进一步抬升。

核心资产新疆神火受益于低成本电价优势,公司电解铝业务盈利能力处于行业领先位置。

公司拥有电解铝产能170万吨/年(新疆80万吨、云南90万吨)、装机容量2000MW(新疆4台350MW,本部1台600MW)、阳极炭块产能56万吨/年,新疆地区电力自备。新疆地区平均电煤价格指数仅为全国的50%,具有非常强的发电成本优势,受益于此,2015年以来神火电解铝毛利率水平处于行业高水准,2018年神火电解铝毛利率为5.3%,而同期焦作万方、中孚实业、云南铝业、中国铝业为-3.3%、-6.0%、6.4%和5.3%,电解铝低成本优势明显。

云南文山90万吨/年电解铝项目,公司电解铝产能将实现翻倍以上增长。

神火云南文山电解铝项目(一期45万吨、二期45万吨),一方面有利于利用当地丰富且低廉的水电资源,另一方面靠近氧化铝产地有利于降低生产成本,云南文山项目于2019年下半年启动,预计2021年年中实现完全投产,届时公司电解铝总产能有望达到170万吨,实现低成本、高盈利能力产能的翻倍以上增长。

2021年电解铝行业:需求延续强势,碳中和政策驱使下,供给端存在收紧风险,行业高景气仍将维持。

供给端,电解铝行业产能增长存在受限因素,而现存产能生产因双控考核因素仍存在不确定性,同时电解铝在国内外整体需求强劲带动下,库存整体处于历史低位,在淡季累库结束之后,随着旺季的到来,国内电解铝库存有望重拾回落趋势,继续支撑电解铝价格走强,而成本端氧化铝及铝土矿价格仍维持低位,我们预计电解铝盈利高景气仍将维持。

公司业绩弹性及估值优势突出。

根据我们测算,在电解铝价格17800元/吨的假设下,对应公司21年归母净利润40.6亿元,对应公司PE估值仅6倍,在电解铝价格分别上涨5%、10%、15%的情形下,对应神火股份归母净利润分别48.2亿、55.7亿、63.1亿,电解铝价格每上涨1000元/吨,对应增厚公司业绩约8.4亿元,业绩弹性较高。