作者:中债资信地方政府及城投行业研究团队

-

中部多个省份的审计部门对地方融资平台负债率、违规举债等情况进行了摸底,财政系统正在统计融资平台公司债务数据,统计范围为融资平台公司、国有企业、事业单位等机构债务余额,以及政府中长期支出情况,时间节点分别为2016年末及2017年4月末。

-

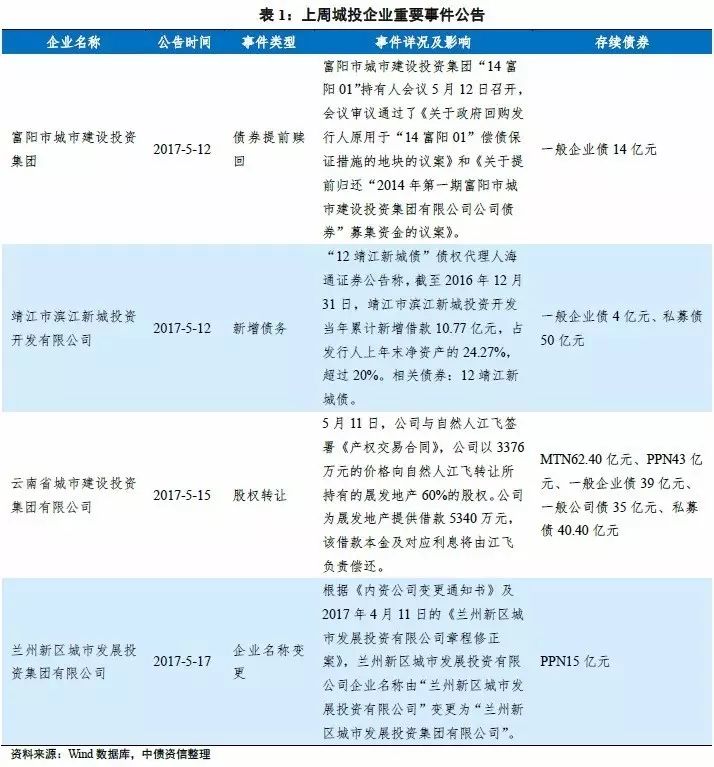

上周发布重要公告的城投企业包括富阳城投、滨江新投、云南城投、兰新城投等,其事件主要包括债券提前赎回、企业新增债务超过净资产20%、企业名称变动、股权转让等。其中,除滨江新投债务快速增长外,其余企业公告事件对公司经营及偿债能力影响较小。

-

地方债发行:(1)上周,全国共有重庆、天津、江苏、广东及云南5个省级政府发行地方债以及宁波市、青岛市,2个市级政府发行地方债,累计发行51支债券,发行规模1,899.63亿元,大部分为置换债券,青岛市新发新增债80.20亿元;(2)本周辽宁、内蒙古、山东、四川、湖北、广西将发行地方政府债券29只,发行规模合计2,162.52亿元,其中,新增债券484.60亿元,置换债券1,677.92亿元。

-

城投债发行:(1)上周城投债券发行规模环比增长457.86%,较前一周大幅增加;以AA+城投债和AA城投债为主;(2)据公告,截至5月19日,本周将发行的城投债券13只,规模为116亿元。

中部多个省份监管部门再摸底地方债

要闻简述

中部多个省份的审计部门对地方融资平台负债率、违规举债等情况进行了摸底,财政系统正在统计融资平台公司债务数据,统计范围为融资平台公司、国有企业、事业单位等机构债务余额,以及政府中长期支出情况,时间节点分别为2016年末及2017年4月末。

中债观点

根据新预算法及43号文的要求,2014年底地方政府债务审计结果明确了地方融资平台债务中政府负有偿还责任的规模,未来,地方政府新增债务将以地方政府债券作归口,地方政府不再对地方融资平台的新增债务负有偿还责任。地方融资平台的政府相关债务虽然在法律上已与政府划清了界限,但金融机构及地方融资平台自身都不同程度的认为该部分政府相关债务应由政府进行偿付,债务保障存在政府信用背书;另一方面,大规模的公益性项目投资为地方融资平台带来的巨额债务虽然大部分未被地方政府认定为政府负有偿还在责任的债务,但其中部分政府仍负有担保责任或救助责任,还有部分未来偿还仍依赖于政府回购;此外,部分地方政府仍存在为融资平台违法违规担保的情况。综上,加强地方政府隐性债务的管理力度迫在眉睫,地方融资平台的去政府化过程仍任重道远。近日六部委联合发布的《关于进一步规范地方政府举债融资行为的通知》(50号文),健全了对地方政府违规举债行为的问责机制,强化了对地方政府隐性债务的管理。本次摸底是对50号文就加强地方政府债务风险管理相关精神的执行。

二、

上周城投企业重要事件公告

三、上周地方政府及城投债券发行情况汇总

1、地方政府债券

发行规模:

上周,全国共有重庆、天津、江苏、广东、云南、5个省级政府发行地方债以及宁波市、青岛市,2个市级政府发行地方债,累计发行51支债券,

发行规模1,899.63亿元,

大部分为置换债券,青岛市新发新增债80.20亿元(详见表2)。

发行利率:

公开发行的地方债发行利率较招标下限大致上浮

39

个

BP

,其中,

2017

年云南省政府一般债券

(

四期

)

、

2017

年云南省政府专项债券

(

四期

)

发行利率较招标下限上浮幅度较高,分别达到

62

和

60

个

BP

;定向发行的地方债发行利率较发行当天同期限国债收益率大致上浮

53

个

BP

。

2、城投债券

发行规模:

上周总计发行城投债券

14

只,发行规模合计

78.10

亿元,

环比增长

457.86%

,

城投债发行较前一周大幅增加。分级别看,仅有

1

只主体等级为

AAA

的债券,主体等级为

AA+

与

AA

债券发行数量相近;分行政等级看,市本级城投企业发行债券只数最多,占比达

50%

,县本级城投企业发行债券数量居次,占比达

29%

,其余行政级别城投企业发行债券只数较少;分债券类型看,上周中期票据与

(

超

)

短期融资券发行规模有所增加,分别占整体发债规模的比重达

27%

和

25%

;分期限看,上周城投债发行期限比前一周增加,多数集中在

5~7

年期,占比达

54%

(详见图

1

和图

2.1~2.4

)。

发行利率:

上周

AAA

城投债加权平均利差为

69.66BP

,

AA

+城投债加权平均利差为

48.18BP

,

AA

城投债加权平均利差为

185.61BP

。(详见表

3

和表

4

)。