市值风云APP原创作品 未获授权请勿转载

作者 | 港股资深人士(匿名)

编辑 | 小鸥

2017年3月24日,正午,香江风平浪静,大江东去,浩浩汤汤。

11点08分,一场300亿港币市值的绞杀突然打响了第一枪,辉山乳业开始下挫,跌2.83%,09分,继续下行,33分,已经下跌11%。接下来的22分钟,这场闪电战已经完成,辉山以90%的跌幅被摁死在长长的似乎没有尽头的钓鱼线之下。做空资金鸣金收兵,多头摔死万丈悬崖,尸横遍谷。

辉山乳业崩盘事件

然后,风往北吹,吹落远在辽宁的辉山乳业一地鸡毛,吹得各家债主如坠冰窟,暖春里瑟瑟发抖。

自此,香江风起云涌,内地的H股上市公司纷纷开始艳羡A股上市公司,造假罚个60万就可以了,我滴个亲娘七舅老爷,全世界还能找到这等美事儿?!大伙儿转头看看已经瘫软在地的辉山乳业,然后摸了摸自己被尿湿的裤裆,悄无声息地调头想北上了……A股妈妈的怀抱好温暖。

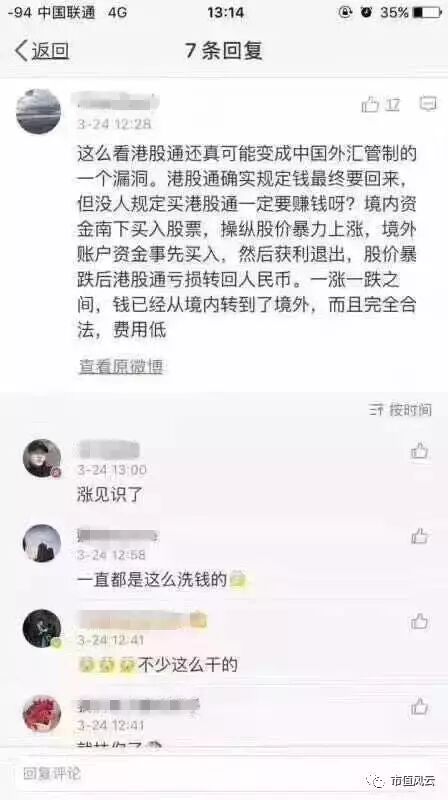

美图与辉山事件之后,市场上对做空事件本身的关注却很快就跑偏了,没人关注美图的估值泡沫,也不去讨论辉山的财务造假,而是快速传出了资金通过港股通洗钱的信息。

当然这个角度是有背景,也是可以理解的,无风不起浪嘛:

宏观上资本管制进一步收紧,连巨企万达海外并购也遇到卡壳情况,成为缩紧跨境管制的一个缩影;另一方面,港股行情陡然之间风起云涌,连番上演两桩恶性事件,也不由得人不去怀疑世上哪有这种巧合?——这简直比在A股抓到财务造假的概率还要小得多嘛!

美图暴涨暴跌

美图暴涨暴跌

也有人认为通过坐庄炒股洗钱难度太大难以实现,其实这是忽略了港股和A股的差别:A股这种交投非常活跃、群众的眼睛贼亮贼亮的市场里,很多庄家的目的性交易都随时有可能被散户“截胡”的,但是,在很多交投清淡如水的港股公司里,只存在两个交易者—做局者,和配合者的现象是非常多的。(新三板这种交投清淡的市场这种现象就很正常)。

当然,截至目前,所有讨论的文章都是“外围”人士所为,风云君(ID:mvlegend)从没见过哪位参与者现身说法的。

外人臆测永远都是臆测,绕城三匝不得其门而入,这种高逼格、高机密性、高危险性的里应外合洗钱大手笔,又岂是我等文字狗可以想象的?

所以,风云君这次就腆着老脸,买了张大额月票,亲自搭乘北京985路郊区车,经过多次换乘,到香港请了一位港股上市公司的高管、资深人士,为大家讲解港股通的部分标的股是怎么沦为洗钱通道的,具体又是怎么操作的。

以下文字,均为该人士所做,风云君(ID:mvlegend)只做为文字通顺和阅读便利性调整,其他均保持原貌;因为众所周知的原因,我们为这位大拿做了匿名处理。

1、港股通的选择标准

本篇文章不准备探讨美图为啥暴涨为啥暴跌,是否有价值和空间,以及辉山乳业为何暴跌。在众多的网络文章中,有一篇到处转载的微博截图指向港股通将成为中国外汇管制的一个漏洞。这个“指控”很有趣,港股通互联互通是目前两地监管机构所力推的,有机会出现这个大漏洞吗?

让我们脑洞大开探讨一下吧。

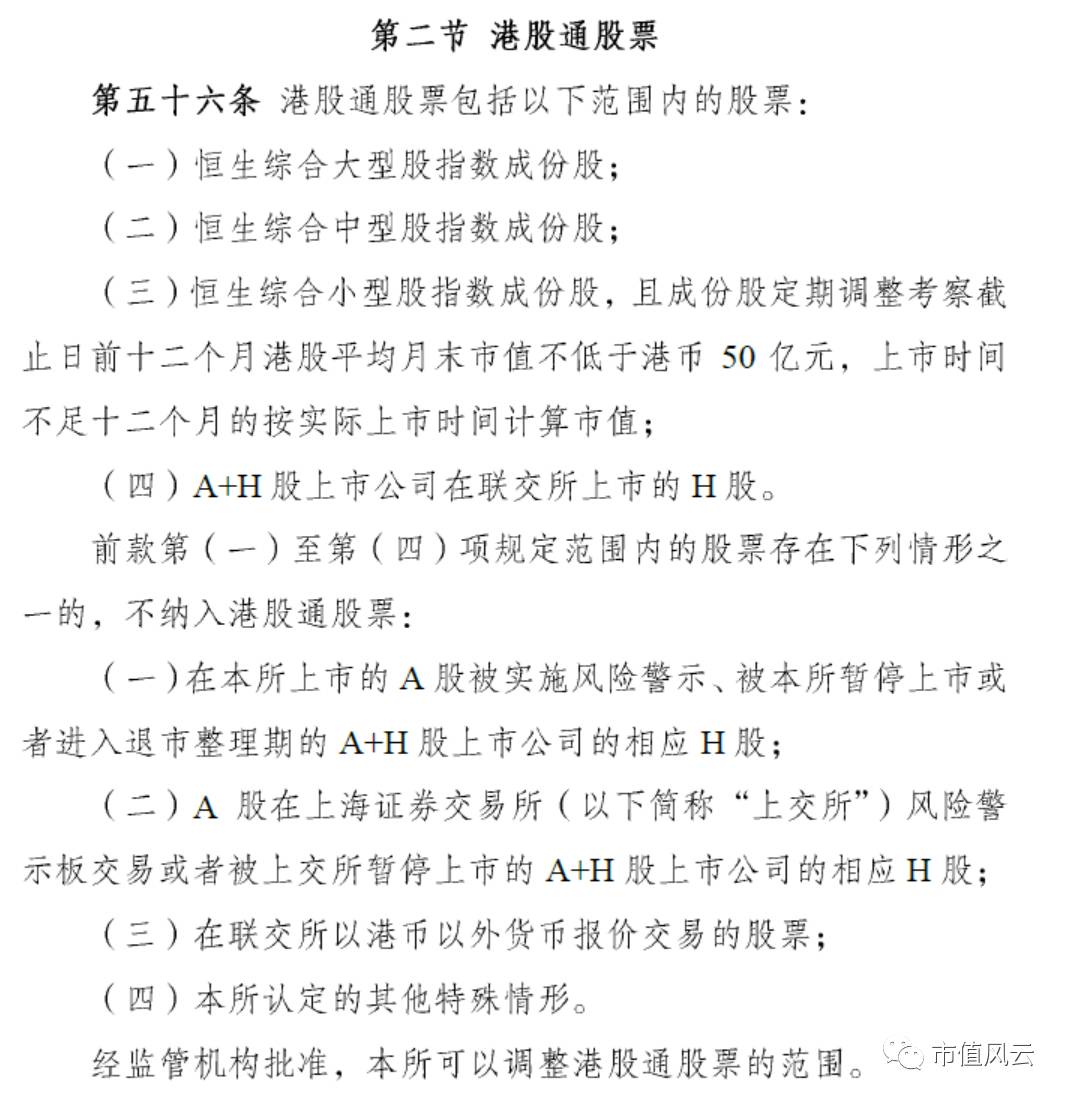

根据《深圳证券交易所深港通业务实施办法》第14页,

港股通标的范围包括恒生综合大型股指数成分股、恒生综合中型股指数成分股,恒生综合小型股指数成分股,且成分股考察期截止前12个月港股平均月末市值不低于港币50亿元。

其中,恒生综合大型股指数成分股和恒生综合中型股指数成分股将纳入沪港通中的港股通范围,恒生综合小型股指数成分股且满足市值要求的纳入深港通中的港股通范围。

看完深交所官方文件,港股通标的范围就清晰很多了,

那么下一步去看看恒生指数公司是怎么挑选这几个指数成分股的。

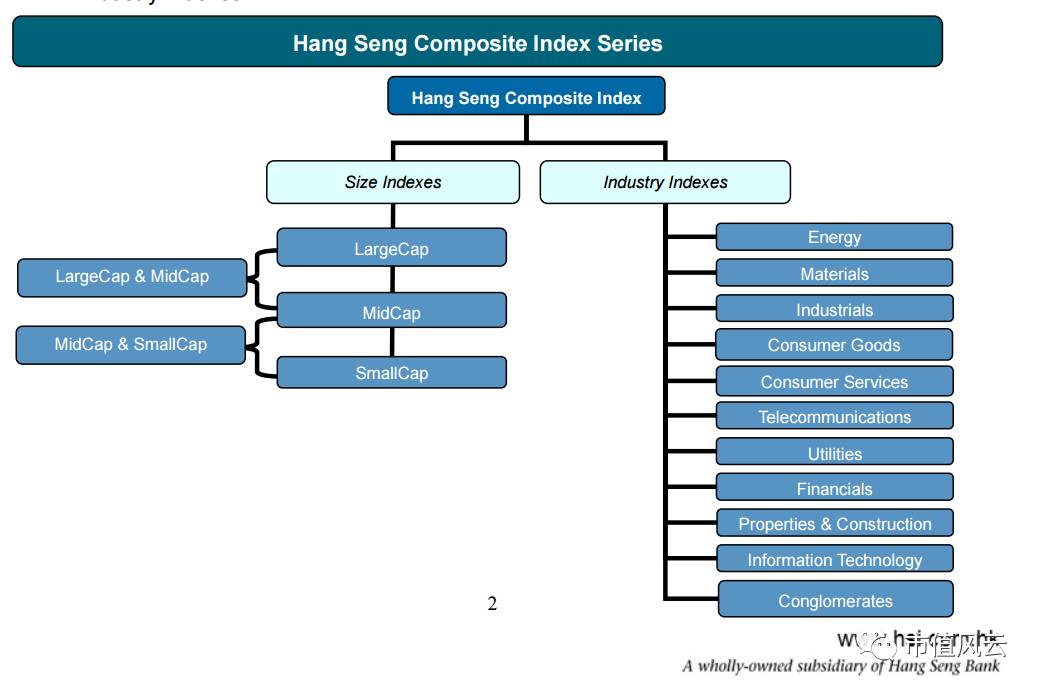

去翻了翻恒生指数公司的网站,找到了一个指数编纂和运作细则的文件,可惜恒生指数公司只能提供英文版文件。

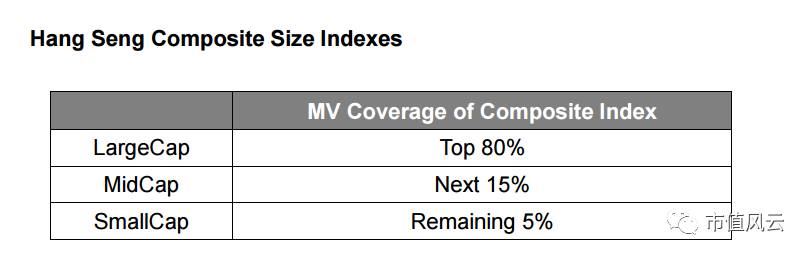

常说的恒生综合指数,英文就是这个Hang Seng Composite Index,这个指数细分为市值和行业两大类。而港股通范围标的属于恒生综合市值指数,具体进一步细分为大型股,中型股指数和小型股指数。

2、恒生成分股的构成

下一个问题就是恒生综合指数成分股是怎么挑选,如何按照市值大型股,中型股,小型股分类的。

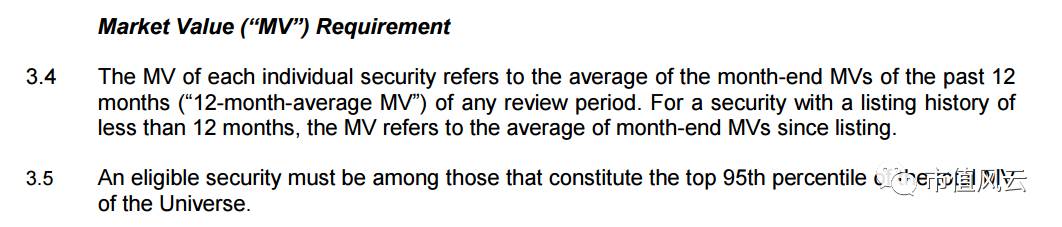

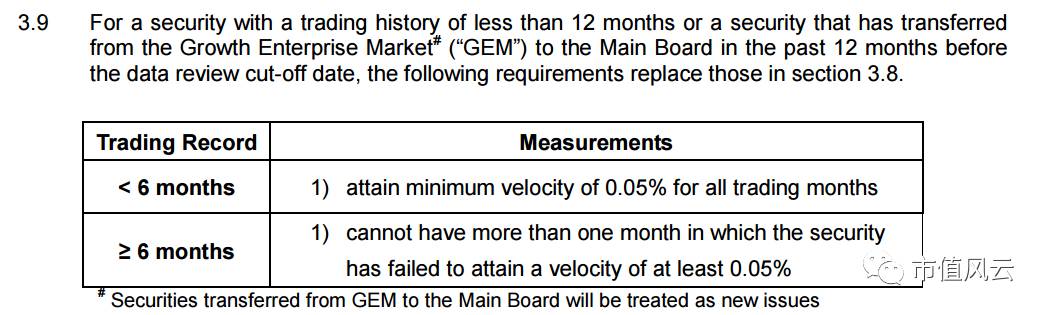

按照恒生指数公司提供的小册子,所有主板的上市公司和房地产信托基金都属于指数成分股的考察范围。这个指数考察的公司不要求上市历史,如果是新上市的公司在指数重审期内上市的话,也将在考虑范围内。

这一个对上市历史的零要求,成为了2016年12月15日上市的美图能够赶上恒生综合指数2016年年底的重新审阅进而进入港股通的关键之处。

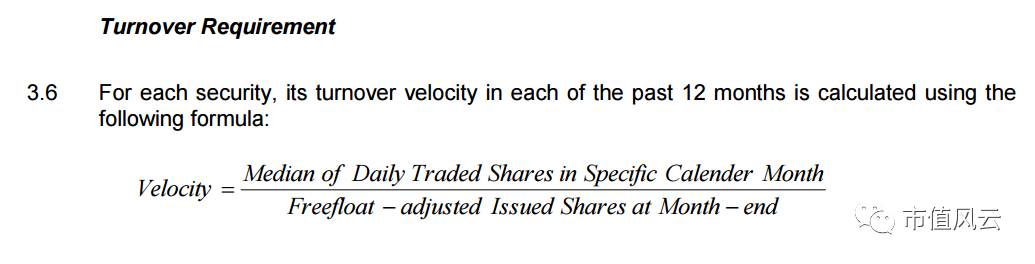

恒生综合指数仅对上市公司的市值和流动性有要求:

恒生指数公司会将考察范围内所有满足这两个要求的上市公司作为恒生综合指数的成分股,市值大小划分将在所有恒生综合指数成分股中进一步排列筛选。其中,市值占比最大80%股份被划分为恒生综合大型股指数,市值占在81%至95%之间划分为恒生综合中型股指数,剩余将被划分在恒生综合小型股指数。

大型股和中型股为沪港通的港股通标的范围,小型股中满足市值要求(平均不低于50亿港元)成为深港通的港股通标的范围。简单点理解,这个指数采用两次市值筛选,第一次筛选一个大的涵括大型股、中型股和小型股指数,第二次进一步具体划分。

值得留意的是,新股比较占有优势,因为这个指数纳入不对上市历史有要求。

例如美图在2016年12月15日上市,能够赶在恒生指数公司2016年年底的年度审阅调整。

美图仅需要在2016年12月31日收市市值满足要求,并在2016年剩余几个交易日满流动性要求,可以轻松入围恒生综合指数,进而成为互联互通安排下面的港股通标的。

首先声明,本人纯粹理论探讨,现实情况如有雷同,纯属巧合

,反正我也只是“听说过,没见过,二万五千里;有的说,没的做,怎知不容易”。

先脑洞大开思考下面两个情况:

1. 上市后直接进入沪港通或深港通的股票

如何实现跨境搬钱

-

前期在香港上市时参与国际配售的大户们(类似A股线下申购)已经埋伏进去股票;

-

然后在痛苦难熬的价格稳定期可以趁机洗一洗上市时公开认购的散户们(类似A股线上申购);

-

等到加入深港通或沪港通后,境内游资也好友军也罢大举杀入,推高股价。

如果上市公司这个时候能够恰到好处地再进行一系列关于基本面配合的动作,例如业绩改善,新的业务方向,收购资产,跨界转型……粘上了性感的概念,这个时候股价推升会更加剧烈。

在目前联汇制度下港币就是美金,香港没有外汇管制,钱从内地流入香港就像“鱼入大海,无影无踪”。

这个

时候理论上怎么样把钱从中国境内的人民币变成放在香港的港币?

相信这个问题无数的有钱人和聪明人都思考过许多。

举个非常理想化的例子:

-

某大户在香港券商中存有1亿港元,全部参与某公司IPO国际配售,配售价格1港元每股。

-

上市后,公司股价炒到2港元每股。某大户利用中国境内控制的资金账户动用2亿港币等值的人民币通过深港通或沪港通买入股票,理论上通过场内交易经纪商的名称、价位和数量,某大户理论上可以在场内扫货购买自己控制香港账户内的股票。

-

交易完成后,某大户在香港券商的资金会变成两亿港币(不考虑费用),境内股票账户持有2亿港币等值的股票。

-

这个动作完成后,某大户还是跟最初一样持有1亿股股票,但是在境外的资金变成了2亿港币,额外从境内搬到境外1亿港元,杠杆撬动比例为200%。

当然这个例子非常的理想化,首先上市时大户们要对股票控盘或对股票后市走势有共识,股价拉升要有资金来推,推高了后大户们“左手倒右手”要能顺利完成,最好公司基本面上能够配合一下。

对于上市公司上市前投资人,比如实际控制人,创始人,pre-IPO,ABCDE轮进入的机构们能否利用这个路子进行跨境搬钱呢?理论上答案当然是可以,而且更有优势。

还是刚刚的例子,让理论探讨进一步延伸一层。通常我们了解IPO是创富工具,上市前投资人股权成本较低,经常听到一上市翻十倍的故事。

好,重点来了:

假设上述的案例中,

上市前投资人的成本为0.2港元每股,持有1亿股,成本为2000万港币。当6个月禁售

期过了后,股价为2港元,上市前的投资人利用境内控制资金账户中2亿港元场内购买自己境外持有的1亿股,完成后上市前的投资人境内账户持有1亿股,境外资金账户将拥有2亿港元,额外向境外搬钱1.8亿港元,杠杆撬动比例900%。由此可见,持股筹码成本低的话,能发挥跨境搬钱的效果更明显。

当然实际上可能直接持有境外筹码的人与境内控制资金的人,不是同一个人。当然大家可以勾兑,设计一些相互能够制衡的结构(类似共管账户这类),持有境外股票筹码的最后拿回自己的成本加上一个所谓的“通道费”,剩余的钱归境内资金账户控制人。可能这种也许是更常见的情况。

2. 已上市,之后符合沪港通和深港通标准的股票

如何实现跨境搬钱

这类比较有意思,通常是一些市值小的公司,通过一系列做大市值的行为,满足深港通和沪港通的标准,这个标准具体恒生指数公司有一套算法,大致而言是市值要求和流动性要求,要求虽然有但是有心人愿意下功夫,必然能满足。(见前文)

小市值的公司更加容易控盘,在股数不变的情况下,拉升股价很容易满足市值要求,左右倒右手对敲式也容易做出来流动性来满足要求。上市公司进入沪港通和深港通后,老股东理论上可以通过自己控制的境内资金账户继续“左右交右手”跨境搬钱。