作者:中债资信地方政府及城投行业研究团队

-

上周发布重要公告的城投企业包括金龙城投、来宾工投和宣城国资,其事件主要包括股东、高管变更和对外担保。上述变化对相关城投企业的经营和偿债能力变化影响不大。

-

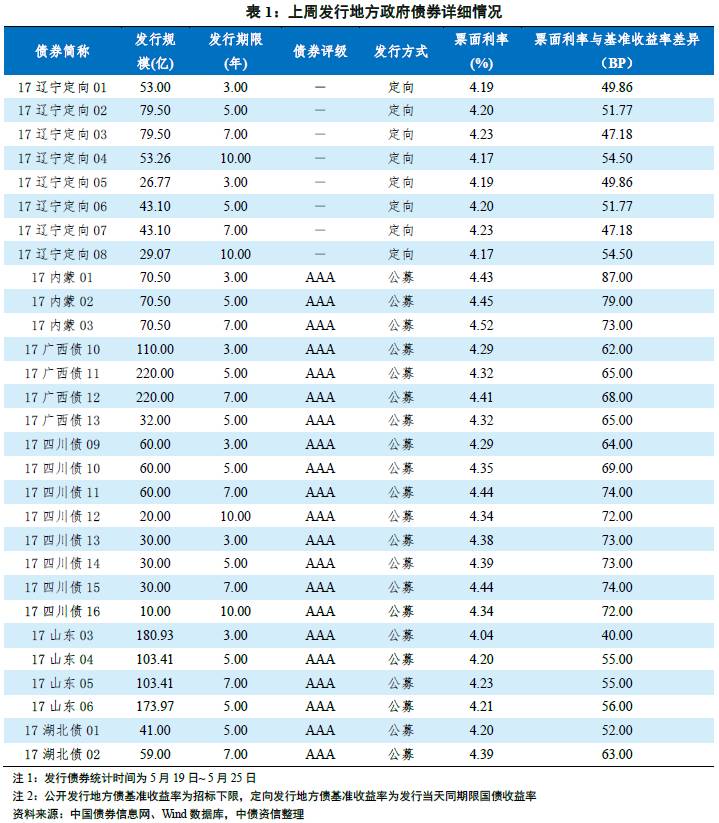

地方债发行:(1)上周辽宁、内蒙古、四川、山东、湖北、广西等6个省级政府发行地方政府债券,累计发行2,162.52亿元;公开发行利率较招标下限上浮约60个BP,定向发行利率较国债收益率上浮约50个BP;(2)本周无地方政府发行地方政府债券。

-

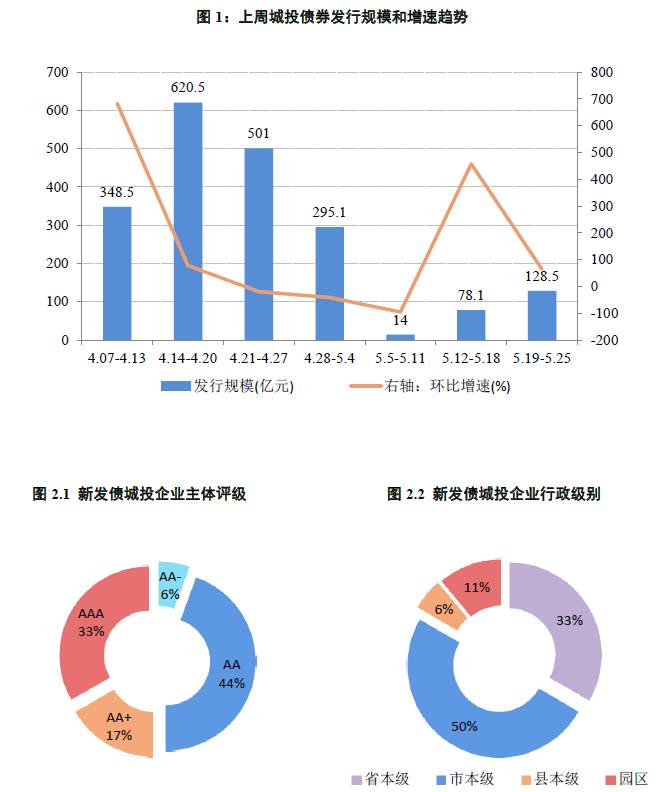

城投债发行:(1)上周城投债发行规模环比增长64.53%,发行速度较前一周有所提高;AAA和AA城投债期限加权平均利差较前一周大幅缩窄;(2)本周城投债待发行规模44.00亿元,期限主要以5年期为主。

浙江省将于2017年提前一年完成存量债务置换工作

要闻简述

5月24~26日,浙江省十二届人大常委会第四十一次会议审议通过了浙江省2017年省级新增地方政府债务预算调整方案。截至2016年底,浙江省累计争取地方政府债券6,965.6亿元,2017年还将提前一年全面完成存量债务置换工作,每年可节约地方政府债务利息支出350多亿元。

中债观点

1、浙江省政府率先披露将于本年完成地方政府存量债务置换,省内城投企业债务将与政府剥离。

基于2015年末的债务余额及截至2016年末地方政府债券发行情况推测,截至2016年末,31个省级政府和5个计划单列市中,厦门市一类债务置换进度处于全国前列,或已完成政府存量债务置换工作;2017年,部分省份也将于本年内完成地方政府存量债务置换,浙江省债务置换工作相较全国进展较快。债务置换规模方面,截至2016年末,浙江省(除宁波)非债券类债务余额不到826亿元,2017年1~5月,浙江省发行置换债约598亿元,推测剩余尚需置换债务约228亿元,与2016年全年发行置换债总规模(3,122亿元)相比,本年度完成存量债的置换压力较小,推测浙江省政府对剩余置换债发行进度已做出明确安排。浙江省政府债务置换进度快于全国其他省份,可能与置换债务认定总规模相关。2015~2016年,浙江省(除宁波)分别发行置换债约1,990亿元及3,122亿元,置换债发行规模位列各省及计划单列市第3、4位,而截至2016年末债务置换进度仅次于厦门市,推测浙江省整体置换债规模在全国各省及计划单列市中并未处于最高水平。另一方面,置换债发行完成后,浙江省下属城投企业将不再存在政府一类债务,省内城投企业债务完全与政府剥离,相关债务偿还依靠企业自身运营资金周转,对城投企业经营管理及未来转型提出更高要求。

2、全国1~5月债务置换速度放缓。

从全国来看,截至2016年末,全国剩余需置换的地方政府规模约为6.3万亿元(详见中债资信《2016年地方债全景扫描之发行规模篇》),2017年1~5月,全国地方政府共发行置换债约1.15万亿元,相较2016年1~5月的2.19万亿元有所放缓,考虑2017年时间近半及整体资金面收紧的影响,预计2017年全年债务置换规模将小于去年,全部完成债务置换的可能性较小。

二、

上周城投企业重要事件公告

三、上周地方政府及城投债券发行情况汇总

1、地方政府债券

发行规模:

上周,共有辽宁、内蒙古、四川、山东、湖北、广西等

6

个省级政府发行地方政府债券,累计发行

29

支债券,

发行规模

2,162.52

亿元

,

其中新增债券为

717.00

亿元,其余为置换债券(详见表

1

)。

发行利率:

公开发行的地方债发行利率较招标下限大致上浮

60

个

BP

,其中,内蒙古

3

年期、

5

年期政府一般债券发行利率较招标下限上浮幅度较高,分别达到

87

和

79

个

BP

;定向发行的地方债发行利率较发行当天同期限国债收益率大致上浮

50

个

BP

,略高于

2016

年平均上浮水平。

2、城投债券

发行规模:

上周总计发行城投债券

18

只,发行规模合计

128.50

亿元,

环比增长

64.53%

,

城投债发行速度较前一周有所提高。分级别看,主体评级为

AAA

的城投债发行只数较前一周有所增加,上周发债企业级别仍以

AA

为主,占比为

44%

;分行政等级看,市本级城投企业发行债券只数占比

50%

,和前一周持平,上周市辖区城投企业未发行债券;分债券类型看,(超)短期融资券仍为上周城投债发行的主流,占比高达

35%

;分期限看,上周城投债发行期限较前一周显著缩短,以

1

年以内为主,占比达

65%

(详见图

1

和图

2.1~2.4

)。

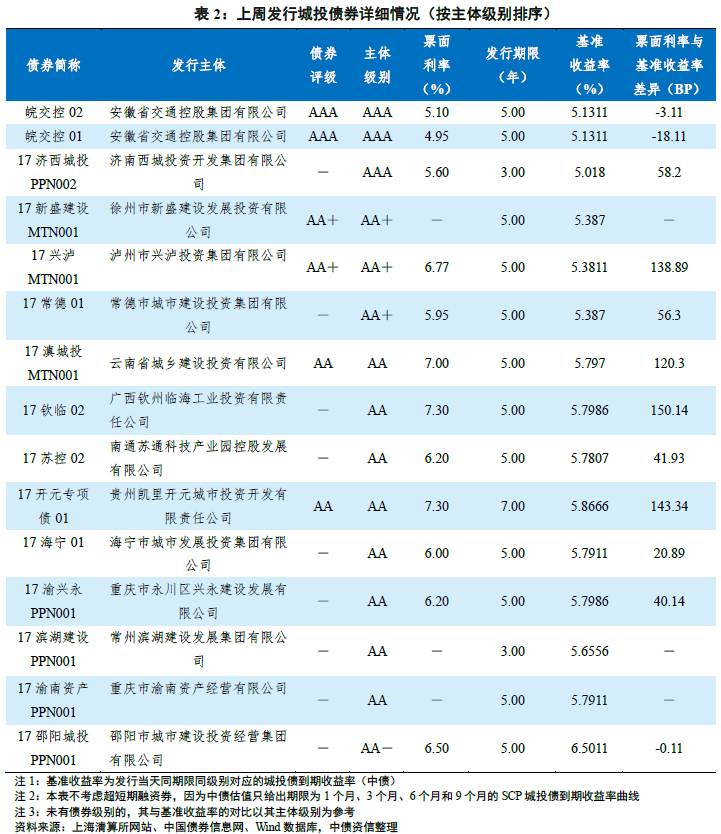

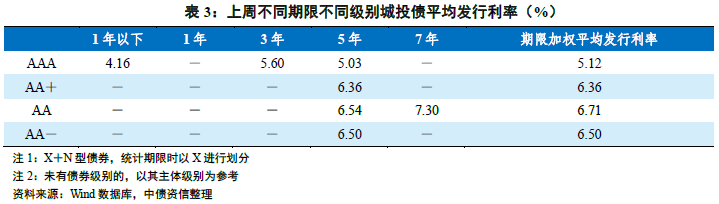

发行利率:

上周

AAA

城投债期限加权平均利差为

5.27BP

,较上周减少

95.91BP

;

AA

+城投债期限加权平均利差

97.60BP

;

AA

城投债期限加权平均利差为

89.70 BP

,

较前一周大幅缩窄

95.91

个

BP

,

AA

-城投债期限加权平均利差位

-0.11BP

。其中,“

17

钦临

02

、“

17

开元专项债

01

”和“

17

兴泸

MTN001

”等三只债发行成本较基准收益率上浮点数较多(详见表

2

和表

3

)。

1、地方政府债券

截至2017年5月25日17点,本周无地方政府发行地方政府债券。

2、城投债券

截至2017年5月25日,本周已公告将发行的城投债券总计7只,合计44.00亿元(详见表4)。

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。转载需注明来源为“中债资信”或联系本微信号。我司对于本声明条款具有修改和最终解释权。