特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!

感谢您给予的理解和配合。

事件:

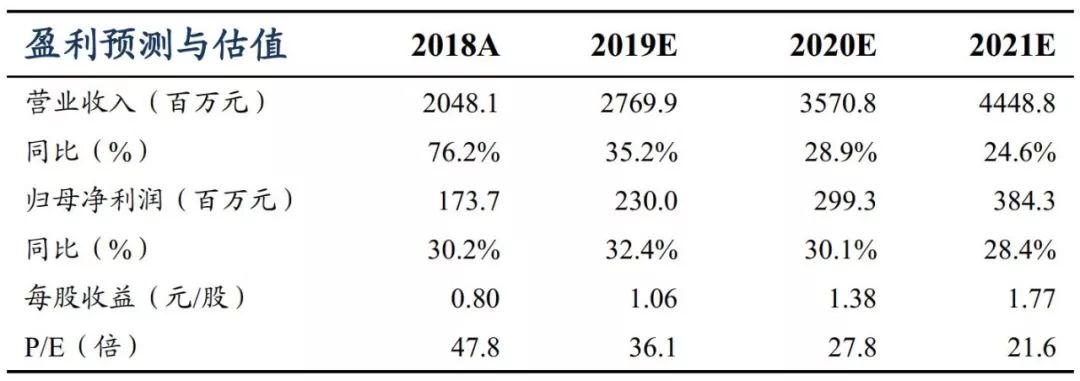

公司发布2019业绩预告,主营业务收入同比增长30%-50%至2.48-2.86亿元,归母净利同增30%-40%至2.26-2.43亿元,若剔除非经常损益影响,扣非归母净利同增36%-47%至2.08-2.25亿元。

2C业务渠道调整带来的波动已在9月消失,2B原有客户及印尼新厂发展顺利。

公司2C业务在7、8月份受渠道的一次性调整形成的短期影响,但9月增速已经恢复、影响消失,加之公司线上新渠道拓展依旧顺利,

估计2C业务19全年增长达到30%

;2B业务在老客户方面Q3原有业务订单依旧保持 10%-20%之间的稳健增长,同时公司在今年2月收购的印尼工厂发展顺利,来自NIKE软包业务的订单持续高速增长,预计印尼工厂全年订单达到3500万美金(2.5亿人民币),

全年来看,考虑印尼工厂并表带来的增长,我们估算19年公司 2B 收入增速有望达到40%以上。

温和股权激励考核目标,与核心员工共享公司成长红利。

公司12月公布股权激励计划草案,计划向51名董事、高管及重要管理人员以16.46元/股价格授予376.744万股(约占现有总股本1.73%),涉及董事范风云(授予13.686万股)、财务总监丁丽君(授予30.377万股)、副总经理及董秘徐耘(授予3.474万股)以及48位重要管理人员,解锁条件为2019/20/21/22/23年激励成本摊销前的扣非归母净利分别相对2018年增长14%/32%/52%/75%/100%,即按年同比增长14% /16%/15%/15%/ 14%至1.74/2.02/2.32/2.67/3.06亿元,指标相对温和,与员工个人绩效考核结合,旨在与核心员工分享公司成长红利。

盈利预测及投资建议:

虽然2C业务在Q3增速略有下滑,但是全年维度看影响较小,新渠道的拓展依旧有望带动公司“90分”品牌业务保持较高速增长,同时2C业务长期来看具备充分的利润率提升空间。

2B业务方面,原有业务叠加切入Nike供应链的印尼工厂客户结构优秀、增长及盈利能力稳定。

考虑激励成本,我们预计公司19/20/21年归母净利润有望达到2.3/3.0/3.8亿元,同比增长32%/30%/28%,对应PE36/28/22倍,考虑到其业务模式在A股市场的稀缺性及高成长性,维持“买入”评级。

风险提示:

90分品牌发展推进不及预期,2B业务意外丢失大客户

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十二年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。

2018年纺织服装行业水晶球第1名;2017年新财富纺织服装行业第1名,水晶球第1名;2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

陈腾曦 纺织服装行业联席首席分析师 东吴证券

中国人民大学数学学士,复旦大学经济学硕士;现供职于东吴证券研究所,曾供职于红蜻蜓鞋业股份有限公司,银河证券研究部。现主要覆盖纺织服装、零售、海外教育,五年纺织服装行业研究经验。

手机/微信:13916068030

林骥川 纺织服装/零售教育高级分析师 东吴证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于东吴证券研究所,曾供职于银河证券研究部。现主要覆盖纺织服装、海外教育、零售,四年纺织服装行业研究经验。

手机/微信:13661793819

詹陆雨 纺织服装行业分析师 东吴证券

复旦大学经济学学士、硕士,现供职于东吴证券研究所,主要覆盖纺织服装、珠宝,两年纺织服装研究经验。

手机/微信:13920750098

金含 消费行业研究员 东吴证券

复旦大学金融学学士、硕士,现供职于东吴证券研究所,主要覆盖农业、海外教育行业。

手机/微信:18930137029