点击上图,抢先报名本期公开课

文 | 飘仙的个人日记

来源 | 雪球

编辑 | 扑克投资家,转载请注明出处

一、股市的最大悖论——价格围绕价值波动?

作为资深却又离经叛道的价值投资者,本人由于所学专业的缘故,深受教科书毒害,教科书告诉我们,价格围绕价值波动,唯一能确定企业价值的办法就是未来现金流折现,而价格围绕其上下波动。

如此正统的理论在我刚开始炒股的04年和随后的几年里如指路明灯般意义重大,让我初入股市就手握价值投资圣经,在当时机构投资者极少、炒股基本靠看电视股评的年代里,成了一名成长型价值投资的先行者。那些年中集集团、烟台万华、振华港机等老派成长价值股业绩增长同时股价一路走高,在熊市里走出独立的翻番行情,坚定了我的价值投资路线。

但随着07年大牛市的到来,尤其是07年春节之后,全面牛市带来鸡犬升天,“消灭3元股、消灭5元股、消灭10元股的口号”一浪接着一浪,好几个月时间,价值投资者的收益被大妈甩出几条街。而后来的崩盘中,我在兴业银行70跌到40时自认为回到了价值区,开始越跌越买,最后跌破了12元,当年大牛市挣到的利润最终只剩零头。我不得不深刻反思价格和公司价值的关系,绝非围绕波动那么简单。

再后来的几年时间里,眼界开阔了,了解到H股,同样的股票,AH股始终存在非常明显的价差,而且大部分时间是大幅溢价,少部分时间略有折价,这又让同股同价论者情何以堪?而依据折溢价水平买股的投资者,也被证明无法取得明显超过市场的回报。那么,问题出来了,理论上一个上市公司的价值是相对确定的,那为何在不同的市场里有完全不同的定价呢?我们炒股究竟是研究公司价值还是研究价格呢?

经过多年的思考与反思,我终于接近了真相。

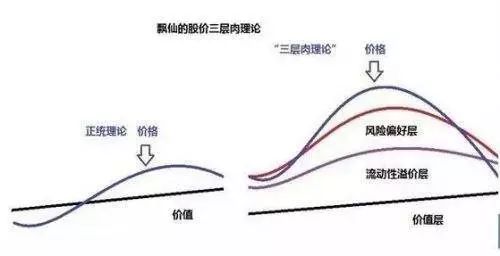

二、真相——股票价格是“三层肉”=企业价值+流动性溢价+风险偏好

由于A股市场严重供小于求,始终存在流动性溢价,所以股票价格绝大多数时间并不是围绕着价值波动,而是始终在价值上方波动,大部分时间存在一定泡沫、少部分时间泡沫非常巨大,而估值合理甚至低估的时间则少之又少。这一点香港市场恰恰相反,香港长时间存在流动性折价。

也就是说,在目前的A股市场,股价围绕着企业价值、流动性溢价、风险偏好三者之和波动,我起个通俗易懂的名字,叫作“股价三层肉”。正因为存在“三层肉”,买到低估的股票是奢望,能买到估值合理的股票也只能在漫长的熊市中,想参与市场的投资者,不得不经常用较高的价钱买到不值这么贵的货。

三、三层肉每一层的弹性特征——越低层弹性越小、越高层弹性越大。

1、价值层。公司研究报告出来后,每个人会给出不同的合理价格区间,但即使有一万个不同的报价,也无法改变最终价值,这是客观存在的,不以人为意志而转移。假设一个公司业绩每年业绩稳定增长10%,且社会无风险利率不变,理论上其价值每年增长10%,无风险利率变动或公司预期成长性变动时,价值才会变动。显然,价值层是最没弹性的,在美国这样极其有效的市场里,因为价值变动而引起的价格波动,往往是一步到位。而A股的上市公司透明度差,所以不同研究者对同一公司的估值不同,但总的来说,弹性有限。

2、流动性溢价层。流动性溢价是A股市场特有的,为何?因为供小于求,只有供小于求的市场会出现流动性溢价,可以从IPO个股的受欢迎程度、打新的中签率看出A股供小于求到令人发指的程度,几亿人、几十万大小机构、几十万亿资金只能买2800只股票的流通盘,即使扣掉前100个大盘股,平均每只股票也能分得100亿的抢购资金,那就只有一个结果——“疯抢”。

为何每隔几年就一定会来一轮特大牛市?因为每隔几年场外资金就会积累到相当的水位,一旦某个特定时点激发起场外资金流入,就会如同开闸放水一样,外水迅速流入场内,把流动性溢价迅速推高。而牛市里疯狂的股东减持、大规模的IPO等等又持续抽水降低流动性溢价。而本轮牛市的高杠杆更加大了流动性的起落。本来闪电熊,由于国家的强力救市,注入2万亿流动性、暂停大股东减持,并不断注入信心避免散户外逃,所以将流动性维持在了一定水平(监管层希望看到的3000点之上)。

3、风险偏好层。有的研究者把风险偏好合并在流动性溢价中,我将其独立出来,因为A股市场由于监管层的呵护,基本没有退市,还有借壳、打新等,加上需求侧以高风险偏好的个人投资者、公私募基金为主,而不是欧美市场以低风险偏好资金为主,所以风险偏好不是一般的高,而是非常高。可以这样说,流动性溢价层是中长线资金、风险偏好层是中短线资金,这里所说的长短线并非指交易风格,而是指边际影响。风险偏好是对股市波动影响最明显、弹性最大的因素,几乎决定着大势的中短期方向。资金避险时,股市迅速下跌;避险结束时,股市止跌;乐观情绪时,股市迅速上升。(风险偏好不但适用于大势也适用于个股和板块,本文只谈大势,有空再谈个股与板块的风险偏好研究)

因此,对股价波动的影响,企业价值影响时间较长、流动性溢价影响时间中等、风险偏好影响时间较短。

四、如何理解熊市和牛市?——三层肉在不同市场阶段的厚度不同

牛市里,流动性溢价层和风险偏好层都比较厚,对股价的影响远远超过价值层,所以价值的变化不会对股价产生显著影响。有意思的是,正统的价值投资者由于照搬教科书,往往会因为价格偏离价值太多而错过最大的行情.下跌市里,流动性溢价层和风险偏好层持续减少,价值的变化也不会对股价产生显著影响,因为此前的价格在远远高于价值的位置运行,即使腰斩再腰斩,也不会回到价值区,所以回落时即使买入优质股也很危险。最好的办法是空仓。

牛皮市和震荡市里,价值层和流动性溢价层不会有明显变动,影响最大的是风险偏好层,所以这个时候,大势箱体震荡,个股分化明显,游资们选择一个一个板块发动行情,各个击破,由于流动性溢价层和风险偏好层的弹性仍在,所以并不担心收割的事,这时候是游资和概念炒作的热土。

低迷市里,流动性溢价层和风险偏好层都比较薄,而价值层仍然稳定,所以价值的变化显著影响股价变化。这时候就是价值投资者大展拳脚的时候,研究企业价值会获得丰厚的回报。

按历史经验,每次牛熊转换之后会出现非常长时间的低迷市,但是本次熊市,由于国家队强力救市和货币政策放水,维持了一定程度的流动性溢价和风险偏好,还会不会出现低迷市,目前很难说,只能走一步看一步。

五、正确认识自己的盈利之源

很多投资者是这几年才参与市场的,没有经历过7年前的上一轮熊牛,尽管取得了不小的成功,却没有经过长时间的考验。很多人潜伏了成长股,碰到牛市挣了很多钱,于是得出结论“投资成长股是正道”;而另一些人,潜伏概念股,碰到牛市也挣了很多钱,于是得出结论“潜伏概念股才能挣大钱”;还有一些人统计了一下这几年个股的涨幅榜,发现业绩不好的也涨也不少,得出结论“涨得好不好和企业好不好没有太大关系”。

其实以上结论都是盲人摸象,只见其一未见其二。因为股价的三层肉,不同风格的投资者,只要从熊市炒到牛市的,最终都能得益于流动性溢价和风险偏好的增加,价值投资者在得益于流动性溢价升高的同时也得益于企业价值升高;而概念股投资者在得益于流动性溢价升高的同时也得益于风险偏好的升高。所谓不同风格的投资者,其实只是喜欢吃不同层肉的投资者,价值投资者吃的是价值层、趋势投资者吃的是流动性溢价层,短线客概念党吃的是风险偏好层。而A股几年必来的一轮大牛市,则是对所有长期参与者的奖赏。

因为三层肉一层比一层厚,所以不得不说,A股对投资者太好了,只有A股这样的市场才能百花齐放,成就那么多成功的投资人。但是从另一个方面看,我们买任何东西,都喜欢买便宜货,可是A股这东西,长期便宜不了,始终都很贵,对我们这样不得不买的买家来说,是不是种无奈呢?

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容