降成本政策导向下,银行业绩有望保持稳健。

央行于2019年四季度货币政策执行报告中明确银行利润增长必要性,我们也预计2020年银行业绩稳健增长。主要驱动因素有:

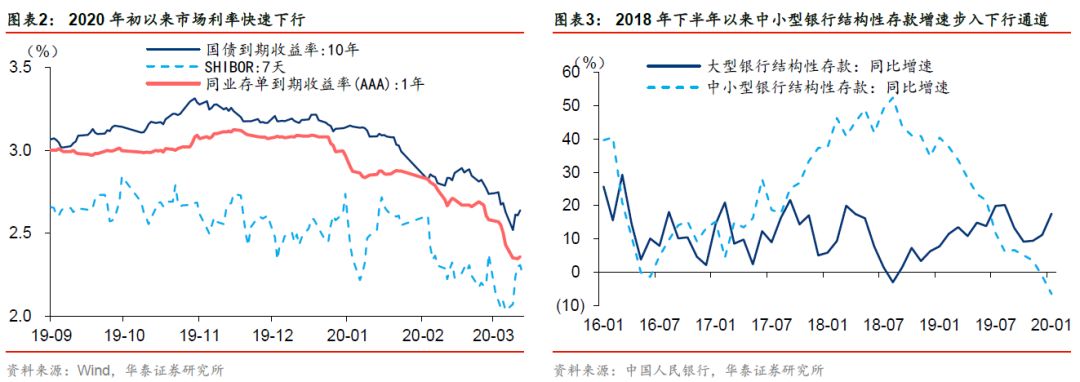

1)上述政策利于银行存款付息率改善。

普惠金融定向降准为银行释放了部分资金,直接降低相关银行付息成本约85亿元;高息存款降温明显,中小银行结构性存款同比增速转负,央行的持续规范有望继续缓和存款竞争;存款基准利率若调整,有显著的降存款成本作用。

2)同业负债成本率也有继续走低空间

。近期银行同业利率跟随无风险利率快速走低,3月13日1年期AAA+同业存单到期收益率为2.37%,较2月末下行23bp,资金走势利于同业负债成本的继续改善。

3)银行可适当以量补价。

2月疫情冲击背景下信贷同比增速依旧稳定(较1月末持平于12.1%),随着更积极的财政政策对经济的提振显现,银行业总资产、贷款增速有望稳中有升。

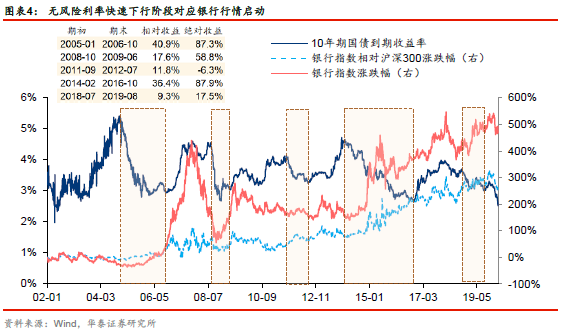

历史上的无风险利率快速下行初期盈利能力较强,驱动行情启动。

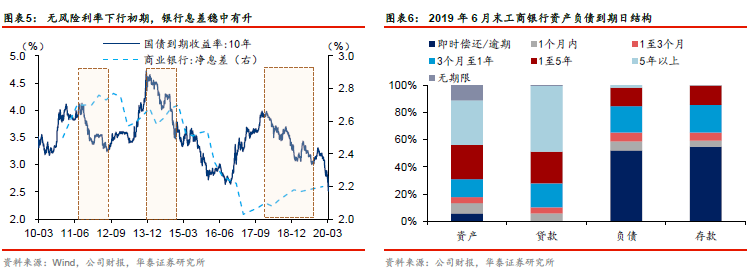

复盘历史,无风险利率快速下行有望驱动银行取得超额收益和绝对收益,过去5轮无风险利率快速下行期银行指数均取得相对沪深300指数的超额收益,其中4轮取得绝对收益。这主要由两方面因素影响。其一,利率双轨制导致负债端较资产端对市场利率变动更敏感。银行负债端的同业负债(占比可达30%)已完全市场化,与无风险利率走势接近,而贷款定价的反应较为滞后,LPR改革后这一影响有望弱化。其二,银行具有募短投长、赚取期限利差的盈利模式,市场利率传导至存量资产负债需要重定价实现,负债传导时间更短。以工行为例,2019年半年报显示2019年6月末,3个月内到期资产占比为18%,而3个月内到期负债占比则为65%,负债端的平均到期期限远远小于资产端。利率快速下行初期,银行息差甚至能稳中有升,盈利能力保持较强的预期差驱动银行板块行情启动。

信用风险整体可控,是银行业绩稳健增长的基础

。

为应对疫情冲击,监管部门出台了较多政策缓释信用风险压力,如延长中小微企业贷款还本付息时间等。我们认为目前银行信用风险较为可控,主要基于以下两个原因:

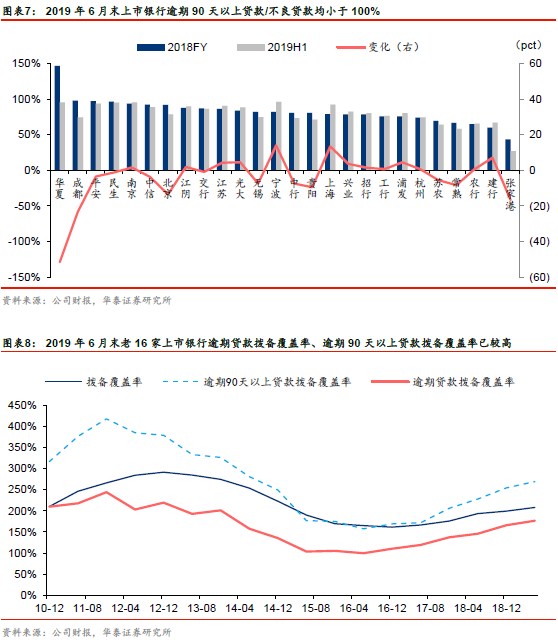

银行对不良贷款严格认定,存量风险压力释放。

2019年6月末全部上市银行不良贷款偏离度(逾期90天以上贷款/不良贷款)均已低于100%,上市银行整体不良贷款偏离度下降至77%,潜在风险压力较小。部分银行已设置了更严格的不良贷款认定标准,将逾期60天以上贷款全部计入不良贷款,如平安银行和兴业银行。

目前银行风险抵御能力较

强。

2019年末老16家上市银行拨备覆盖率为208%,虽然较历史最高值有一定差距,但2016年以来保持稳中有升态势。虽然拨备覆盖率不及历史高位,但我们认为当前拨备覆盖率对应的风险弥补能力较强,主要有两个原因。一是不良贷款严格确认后,逾期贷款拨备覆盖率、逾期90天以上贷款拨备覆盖率已显著上升,超过2014年的水平。二是拨备覆盖率的最低监管标准已从150%降为120%(对于逾期90天以上贷款全部确认为不良贷款的银行),释放了30pct的抵补空间。

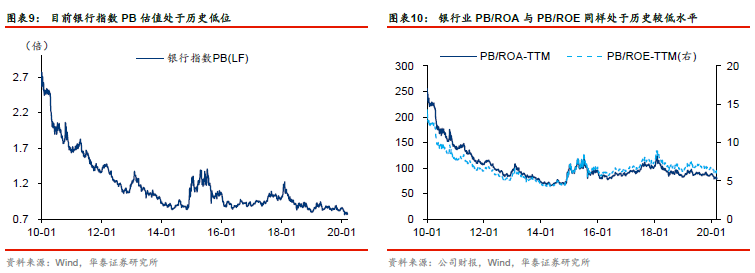

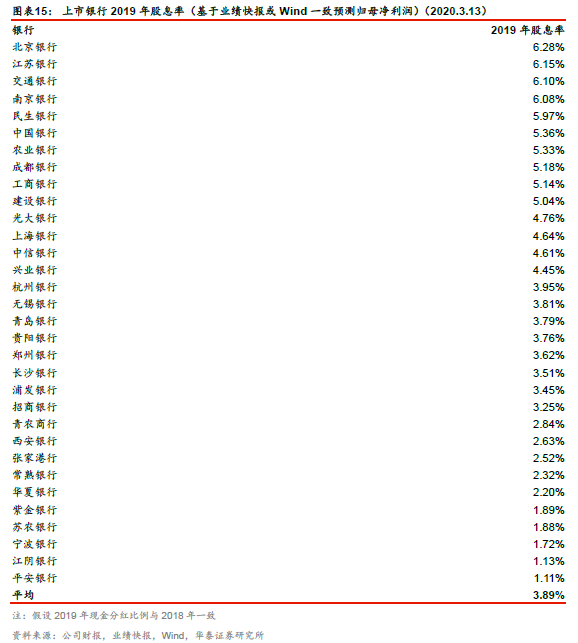

银行板块PB估值历史低位,股息率高,投资价值显著。

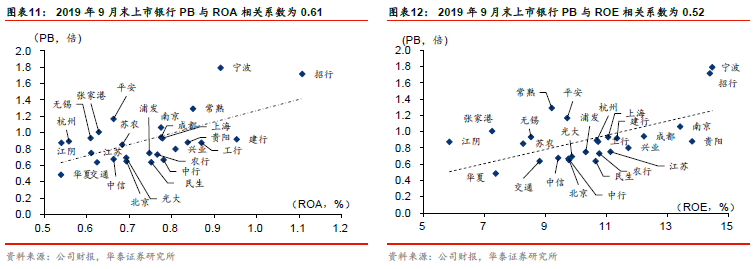

截至3月13日,银行指数2020年Wind一致预测PB 均值为0.73倍,处于历史低位,我们认为市场已对其注入了过多悲观预期。2019 年平均股息率达3.89%,较目前10年期国债到期收益率高100bp以上。即使去除历史上盈利能力下降对PB的影响,银行业估值也处于历史低位。我们用PB/ROE与PB/ROA(去杠杆启动以来,ROA与PB相关性更强)来去除银行盈利能力下降的影响,2020年3月13日银行业PB/ROE与PB/ROA历史分位数分别为29%、11%,两者均处于估值低位,在盈利能力有望企稳的背景下PB估值有修复空间。历史上,财报季往往是银行悲观预期修复的时间窗口:我们将财报季定义为3月下旬、4月下旬、8月下旬和10月下旬(2019年上市银行在上述时间区间披露财报115份,占披露财报总数的比例达到95%),2005年以来的60个财报季中,银行指数在40个财报季取得相对于沪深300指数的相对收益、在38个财报季取得绝对收益。

短期板块轮动可期,增量资金构建长期价值。

短期来看,市场资金充裕,交投活跃。截至2020年3月13日,2月以来的A股日均交易量为9734亿元,期间有连续10个交易日突破万亿元。2月以来行情在创业板、基建等发生轮动后,银行有望迎来补涨。长期来看,银保监会提出5年高质量发展目标,居民财富有望转化为长期资本市场资金;对外开放导向下,沪深股通额度提升,取消QFII和RQFII投资额度限制,A股被纳入MSCI、富时罗素等全球资本市场指数,外资加速流入A股,截至3月13日,2020年沪深股通已净流入138亿元;保险、养老金、银行理财等机构资金也持续入场,机构投资者地位逐步提升。从偏好角度而言,长期资金、境外资金和机构资金更偏爱有三高特征(高稳定度、高股息、高流动性)的银行股,驱动板块估值上升。

政策发力呵护银行的意图清晰,板块配置价值凸显。

近期央行、银保监会的政策体现了为银行减负的主基调,利于催化银行板块行情。我们认为上市银行经营情况强于市场预期,在即将来临的财报季的催化下,有望迎来估值修复行情,建议把握配置机遇。同业市场利率下行明显,央行对股份行额外降准,股份行的负债成本改善空间较大。我们继续推荐更受益于当前政策与市场环境的股份行,如平安银行、兴业银行、招商银行、光大银行,以及有核心竞争力的区域性银行常熟银行、成都银行。

1、经济下行超预期。我国经济依然稳中向好,但受外需和内需扰动影响,企业融资需求增长需要密切关注。

2、资产质量恶化超预期。上市银行不良贷款率仍稳中有降,但资产质量可能受外部环境影响而出现波动。