央行降息的背后是融资持续疲弱。

5月新增信贷1.36万亿,同比少增5300亿元,同比少增幅度创去年4月以来新高。虽然去年票据冲量形成的高基数是同比少增的主要原因,但总量的下滑依然反映融资需求的疲弱。

6月信贷节奏可能略有加快,但总体融资依然疲弱,叠加去年政府债券高基数,预计6月融资同比依然将显著少增。

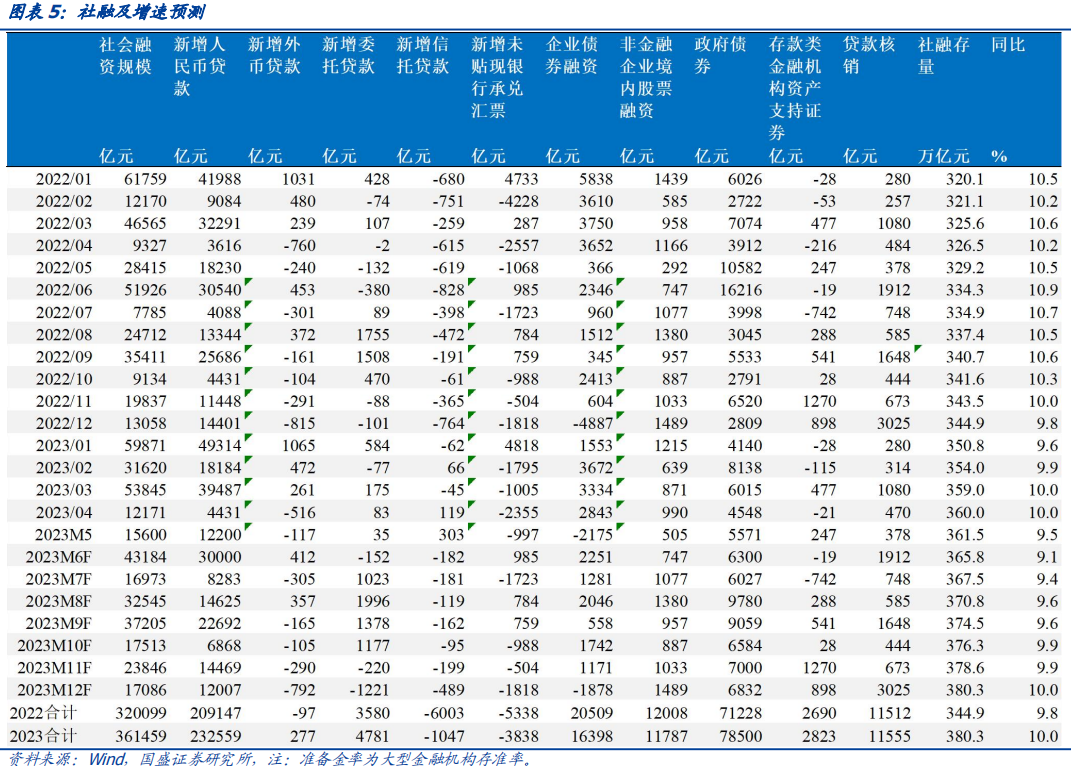

4-5月融资持续回落。而从高频数据来看,6月贷款存在小幅加快节奏的可能,但总体幅度有限。实体融资需求疲弱,导致融资规模持续下降。我们预计6月社融存量同比增速可能回落至9.1%左右。今日央行降息落地,但能否能够带来信用扩张,依然有待继续观察。

降息落地,但从经验规律来看,债券利率下行仍有空间。

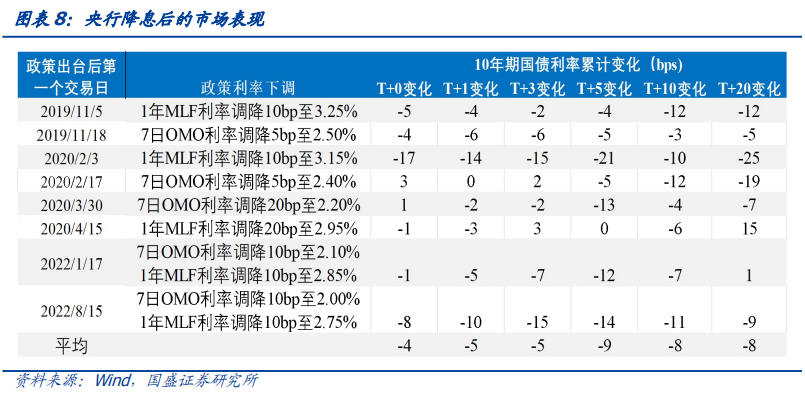

2023年6月13日,央行下调7天逆回购利率10bp至1.90%,预计后续MLF利率和LPR利率仍将继续下调。降息落地后的5个/10个/20个交易日,10年国债利率平均下行9bp/8bp/8bp,6月13日降息当日,10年国债利率下行5bp,短期内仍存下行空间。

央行货币政策的利率调降,略微滞后于市场曲线,其中实体融资需求的回落和商业银行存款利率调降,均领先于央行政策利率的调降。

低通胀环境下,过高的实际利率可能抑制了部分总需求。4月以来,内需不振,外需开始回落,同时低通胀环境下,今年的实际利率持续回升,可能抑制了部分总需求。同时,这一轮货币政策利率的调降,商业银行的存款利率早于央行政策利率的调降,近期六大行宣布调低存款挂牌利率,保险体系也调整新开发产品定价利率。

央行后续对政策利率的调降节奏,可能取决于未来信用扩张情况。

当前实际利率过高,抑制了私人部门的融资需求,而政府部门受债务约束,进一步加杠杆的空间有限,整体上看,信用扩张的幅度有限。观察时点上,从过去两年的经验来看,在央行宽松货币政策开启后的1-2个月,可能会召开信贷形势座谈会,以引导商业银行加大对实体经济的信贷投放力度。如果信贷形势座谈会的效果较好,信贷回升的较快,那么央行可能会放缓政策利率调降的节奏。

降息落地,债牛趋势不变,持债观政策。

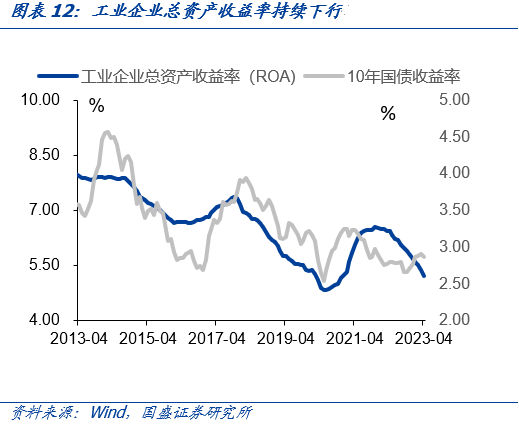

实体经济回报率的下降意味着利率下行是大的趋势。而经济增长中枢下移决定了利率存在下行空间,因而我们建议对债市继续做多。当前居民、企业、政府部门杠杆率整体较高,持续信用扩张的空间可能有限,政策虽然存在发力的可能,但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张。建议继续持有债券,节奏上可能受政策出台的影响而有波折,但利率下行的趋势不变,3季度中长端利率有望继续下行至历史新低。

风险提示:

如果出台超预期政策措施,债市可能出现超预期回调。

2023年6月13日,央行下调7天逆回购利率10bp至1.90%。预计月内的MLF利率和LPR利率将同步下调,那么如何理解央行的这次降息?降息后对债券市场又会有如何变化呢?

央行降息的背后是融资持续疲弱。

5月新增信贷1.36万亿,同比少增5300亿元,同比少增幅度创去年4月以来新高。虽然去年票据冲量形成的高基数是同比少增的主要原因,但总量的下滑依然反映融资需求的疲弱。今年5月票据同比少增6709亿元。而居民中长期贷款和企业中长期贷款分别同比多增637亿元和2147亿元至1684亿元和7689亿元。社融相对信贷出现更大幅度的回落,5月新增社融1.56万亿,同比少增1.28万亿。其中贷款同比少增6030亿元,企业债券净偿还2175亿元,同比少增2541亿元。政府债券同比少增5011亿元至5571亿元。新增社融回落导致社融存量同比增速快速回落,同比增速较上月下降0.4个百分点至9.5%。

6月信贷节奏可能略有加快,但总体融资依然疲弱,叠加去年政府债券高基数,预计6月融资同比依然将显著少增。

4-5月融资持续回落。

而从高频数据来看,6月贷款存在小幅加快节奏的可能,但总体幅度有限。6月半年国股转帖票据利率从5月1.6%左右的地点小幅上升至1.9%左右,但也并未明显超出季节性。显示融资虽有回升,但幅度有限。而债券融资依然疲弱,6月前三周政府债券净融资仅为1408亿元,较去年同期同比少金7000亿元。同时企业债券融资继续处于低位。实体融资需求疲弱,导致融资规模持续下降。我们预计6月社融存量同比增速可能回落至9.1%左右。今日央行降息落地,但能否能够带来信用扩张,依然有待继续观察。

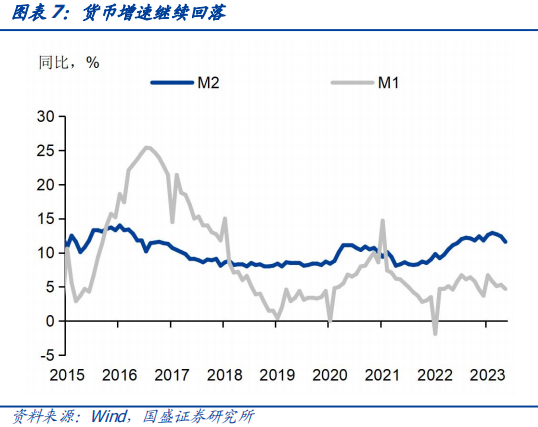

融资回落的同时,理财市场恢复,货币和存款增速随之回落,这一趋势在加剧。

5月M2增速快速下滑0.8个百分点至11.6%,这与融资偏弱一致。而5月存款回落速度大于社融,5月存款增加1.46万亿元,同比少增1.58万亿元。而财政存款增加2369亿元,同比少增3223亿元。存款下降主要是企业存款减少所致,5月企业存款减少1393亿元,同比多减少1.24万亿元。显示随着理财市场的恢复,居民资产继续加速从存款向理财和货基转移。而随着理财市场的持续走强,以及近期监管着力降低银行存款收益率的举措,存款再度向理财转移可能成为趋势。

从经验规律来看,以OMO或MLF的调降作为降息的起始时点,降息落地后的5个/10个/20个交易日,10年国债利率平均下行9bp/8bp/8bp,6月13日,10年国债利率下行5bp,短期内仍存下行空间。

央行货币政策的利率调降,略微滞后于市场曲线,其中实体融资需求的回落和商业银行存款利率调降,均领先于央行政策利率的调降。

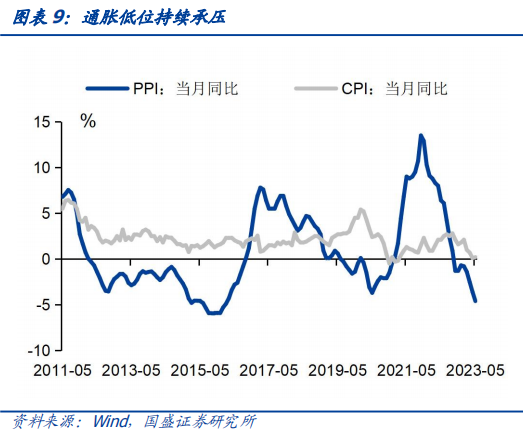

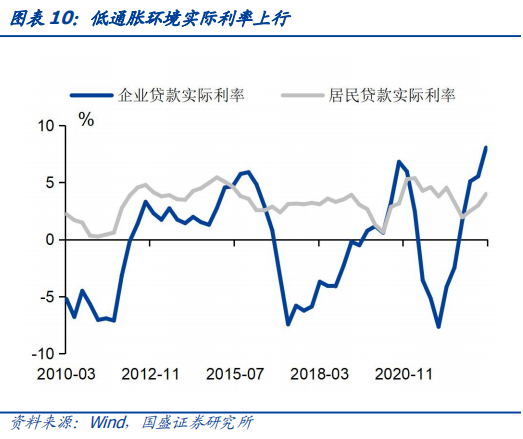

低通胀环境下,过高的实际利率可能抑制了部分总需求。

基本面上,4月以来,内需持续不足,外需开始承压。4月份以来,在财政刺激力度下滑后,基建投资增速放缓,同时地产销售面积放缓,5月的外需出现明显回落,4、5月PMI连续两个月在荣枯线以下,反映经济环比增速放缓。物价水平偏低和失业率偏高,显示总需求不足。其中5月CPI、PPI同比为0.2%、-4.6%,而4月的失业率、16-24岁人口调查失业率分别为20.4%和5.2%,均显示当前经济增速低于潜在经济增速。以PPI和CPI同比作为通胀预期,今年以来的实际利率持续回升,可能抑制了部分总需求。

银行存款利率下调早于央行利率调降。

从货币政策的传导路径来看,应当是依照“央行政策利率—商业银行存贷款利率—实体经济融资利率”的路径传导,但这一轮货币政策利率的调降,商业银行的存款利率早于央行政策利率的调降。

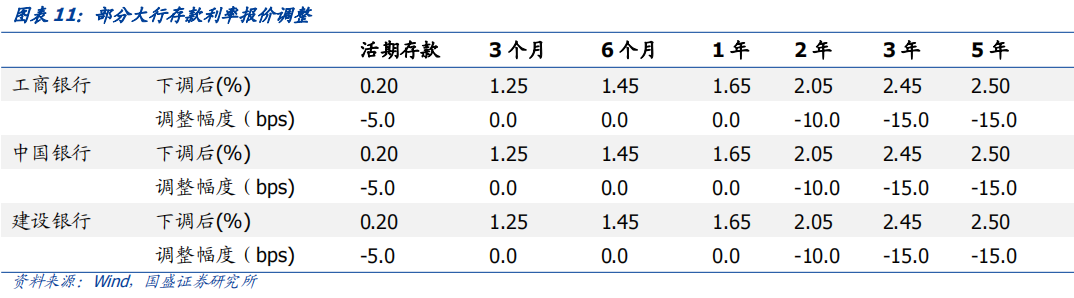

近期,金融机构负债端成本出现显著下降。

继5月部分股份行调低存款利率以及各银行普遍调低协定存款和通知存款利率后,国有大行再度下调存款利率,6月8日,六大行宣布调低存款挂牌利率,其中货期存款利率下调至0.20%,2年、3年和5年定期存款利率分别下调10bps、15bps、15bps至2.05%、2.45%和2.50%。同时,保险体系也开始下调负债端成本。根据证券市场周刊报道,监管部门近期召集保险公司进行窗口指导,调整新开发产品定价利率,要求新开发产品定价利率从3.5%降到3.0%。存款定期化的趋势下,过去一年银行的负债端成本并未同步下行,直接引导政策利率下行将对银行系统的稳定性形成冲击。

潜在经济增速和通胀预期的下行,政策利率10bp的调降可能对实体融资需求的改善有限。

一方面,2020年以来,经济出现大幅的波动,可能掩盖了潜在经济增速和资本回报率下降的趋势,在恢复性需求持续释放后,下半年潜在经济增速中枢下行可能将逐渐明朗,意味着自然利率的中枢下行。另一方面,当前我国经济的各部门受债务率约束,加杠杆的空间有限,同时通胀水平持续处于低位,通胀预期较3年前可能出现了系统性的下行。自然利率的中枢下行和通胀预期的下行,10bp的政策利率的调降后的名义融资利率,相比自然利率状态下的名义利率可能仍然偏高,对改善实体经济融资需求的改善有限,未来政策利率可能会持续调降。

央行后续对政策利率的调降节奏,可能取决于未来信用扩张情况。

当前实际利率过高,抑制了私人部门的融资需求,而政府部门受债务约束,进一步加杠杆的空间有限,整体上看,信用扩张的幅度有限。观察时点上,从过去两年的经验来看,在央行宽松货币政策开启后的1-2个月,可能会召开信贷形势座谈会,以引导商业银行加大对实体经济的信贷投放力度。如果信贷形势座谈会的效果较好,信贷回升的较快,那么央行

可能会放缓政策利率调降的节奏。

另一个观察时点,准财政政策的落地情况。当前实体经济总需求不足,需要财政政策拖底经济,而财政政策在全年的空间有限,在土地出让金持续低于2022年的情况下,甚至可能低于2022年,政策性金融工具等准财政行为的发力情况,以及带动的实体融资的需求,将决定央行后续宽松的节奏。

降息落地,债牛趋势不变,持债观政策。

实体经济回报率的下降意味着利率下行是大的趋势。而经济增长中枢下移决定了利率存在下行空间,因而我们建议对债市继续做多。时居民、企业、政府部门杠杆率整体较高,持续信用扩张的空间有限,而政策虽然存在发力的可能,但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张。建议继续持有债券,节奏上可能受政策出台的影响,但利率下行的趋势不变,3季度中长端利率有望继续下行至历史新低。

如果出台超预期政策措施,债市可能出现超预期回调。

本文节选自国盛证券研究所于2023年6月14日发布的研报

《

关键是宽信用——降息与5月金融数据点评

》,具体内容请详见相关研报。