正文

由于财产集中到少数私有者手中,国内市场就必定要日益缩小,工业就必定日益寻求国外市场。

——西斯蒙第

1、 如何理解本轮全球贸易超预期修复?

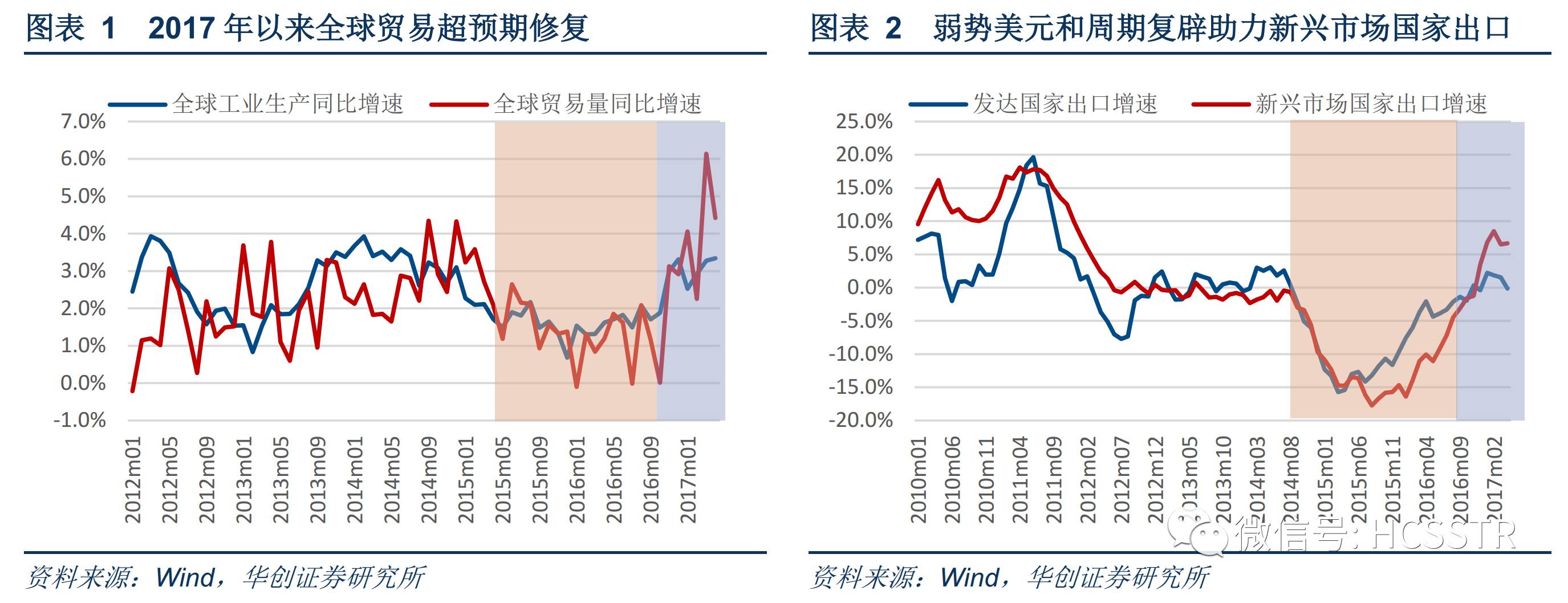

进入2017年后,随着全球经济短周期进入复杂筑顶,全球贸易却迎来了超预期修复的时段。我们认为全球贸易趋于活跃主要归因于以下几点:1、产能去化周期的推进塑造了工业生产和企业盈利的韧性;2、周期时点交错带动需求平稳和弱势美元格局并存;3、特朗普内政困境与中美关系稳定带来“反全球化”高潮的阶段性拐点。

2、国内贸易格局的演化以及本轮贸易修复的可持续性

从量价结构中可以推断,上半年全球贸易的复苏与中上游行业利润以及相关国家需求的修复密切相关。虽然长期来看国际贸易仍然缺乏持续向好的根基,但我们对于短期内出口贸易的改善持乐观态度。首先,主要经济体仍处于分化与平滑筑顶的通道,欧洲经济景气度的好转将继续支撑国内出口改善;其次,欧洲经济相对于美国经济的滞后见顶将继续利空美元,商品市场的顶部震荡行情在全球需求尚可和美元弱势的条件下仍有望延续;最后,中美确认合作与对话的大方向将缓和两国在地缘政治热点地区的角力,同时也缓解了2016年孤立主义风险的蔓延。

3、从贸易视角看三季度内外部环境和竞争优势板块

总体来看,在外需及出口贸易改善的带动下,中国经济在三季度将继续呈现出一定的趋稳特征。作为对外出口贸易部门的绝对主力,民企和中小企业有望在当前经营环境持续偏向国有大企业的背景下获得支撑。而弱势美元和政治不确定性的下降也将为国内结构调整和改革推进打造稳定的内外部环境,这对于新兴市场国家的汇率稳定和贸易改善都构成利好。

综合多个维度的分析,我们看到国内的机械及运输设备出口依然有很大的提升空间,上半年交通运输板块出口贸易增速顾远在整体水平之上;而基于中期视角来看,2009年以来肥料、航空航天器、钢铁、芳香类制品、塑料制品、铁道车辆及轨道、武器弹药等领域的出口份额提升最为显著;结合TC指数和国际市场占有率来看,铁道车辆及轨道、船舶、武器弹药、以及肥料和电机电气等领域已经具备了中期潜在贸易竞争优势。

一、如何理解本轮全球贸易超预期修复?

对于2016年而言,全球经济的核心命题无疑是主要经济体第三库存周期的开启,宏观策略的研究重心在于探究经济修复机制与价格体系上行之间的互动关系。但对于政治层面而言,全球政策框架的主旋律则在于对孤立主义风险的管理。所谓孤立主义的风险,即随着美国经济转型困境、全球经济一体化萎缩以及全球贸易总量收缩等问题,全球经济和贸易整体格局所呈现出的“去全球化”特征。事实上,去全球化问题是金融危机后长周期压力下的伴生现象,并随着资产价格泡沫以及美国、欧盟贫富差距加大逐渐演化成政治风险。

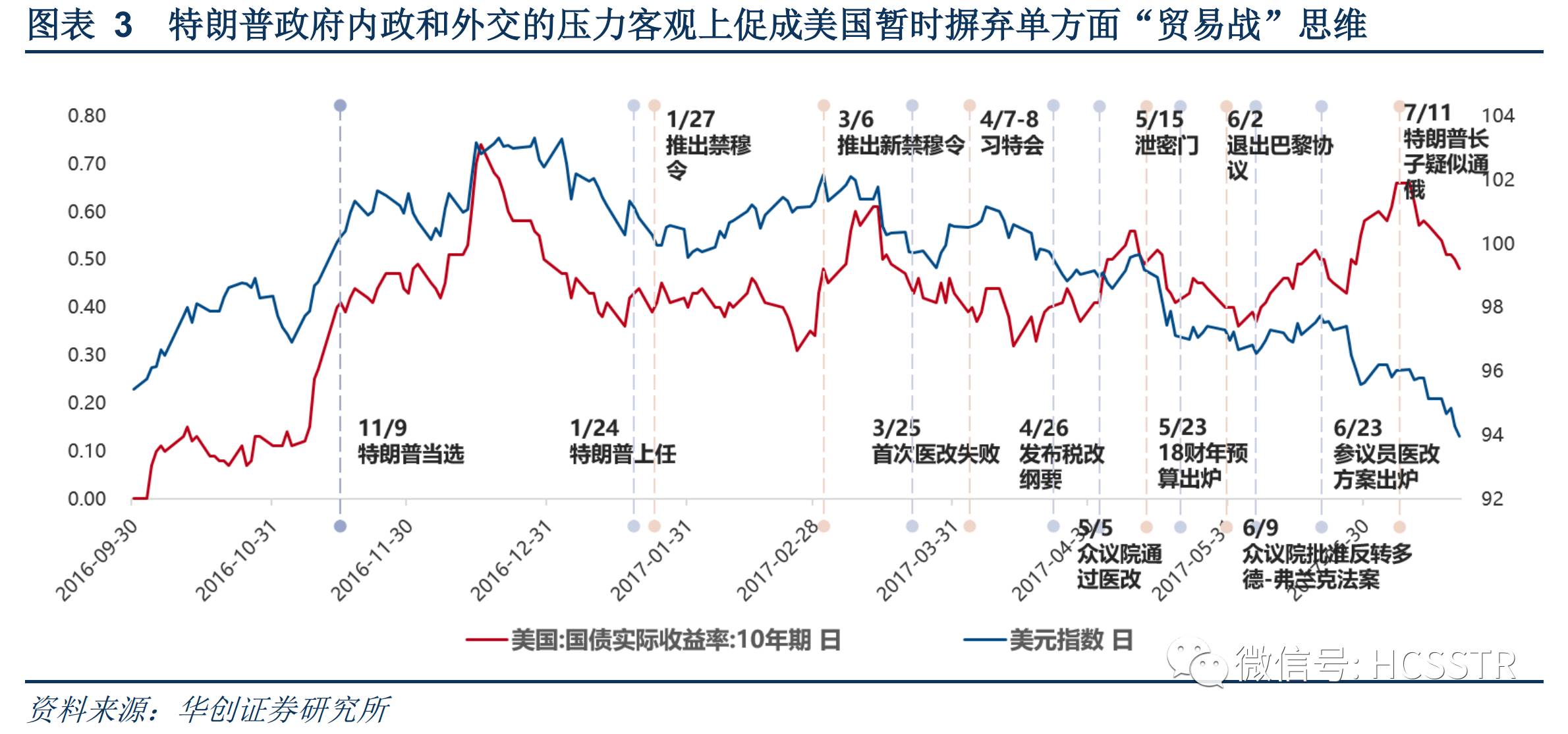

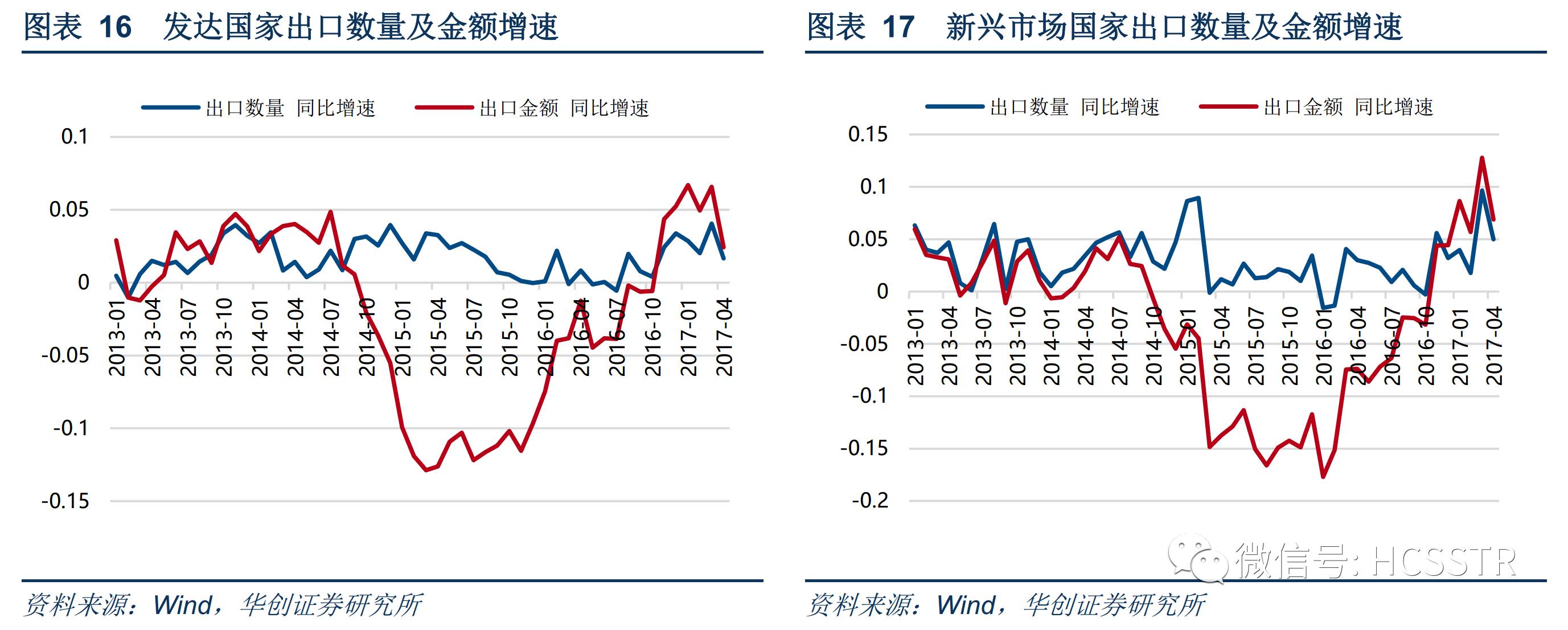

英国退欧公投和特朗普当选总统落地标志着孤立主义蔓延的趋势到达阶段性高峰,而在去全球化浪潮下,2016年世界贸易普遍遭受压制。通过比较全球工业生产与全球贸易增长的走势我们可以看到,2016年前者在中美第三库存周期复苏带动下呈明显的触底反弹走势,但全球实际贸易量却依然处于底部震荡,贸易形势的持续低迷一度成为全球经济的隐患。但进入2017年后,随着全球经济短周期进入复杂筑顶,全球贸易却迎来了超预期修复的时段。一方面,全球贸易增速开始超越工业生产成为助力需求平滑筑顶;另一方面相较于发达国家,新兴市场国家的出口改善更为显著。

对于2017年以来全球贸易的超预期修复,我们认为主要归因于以下几点:

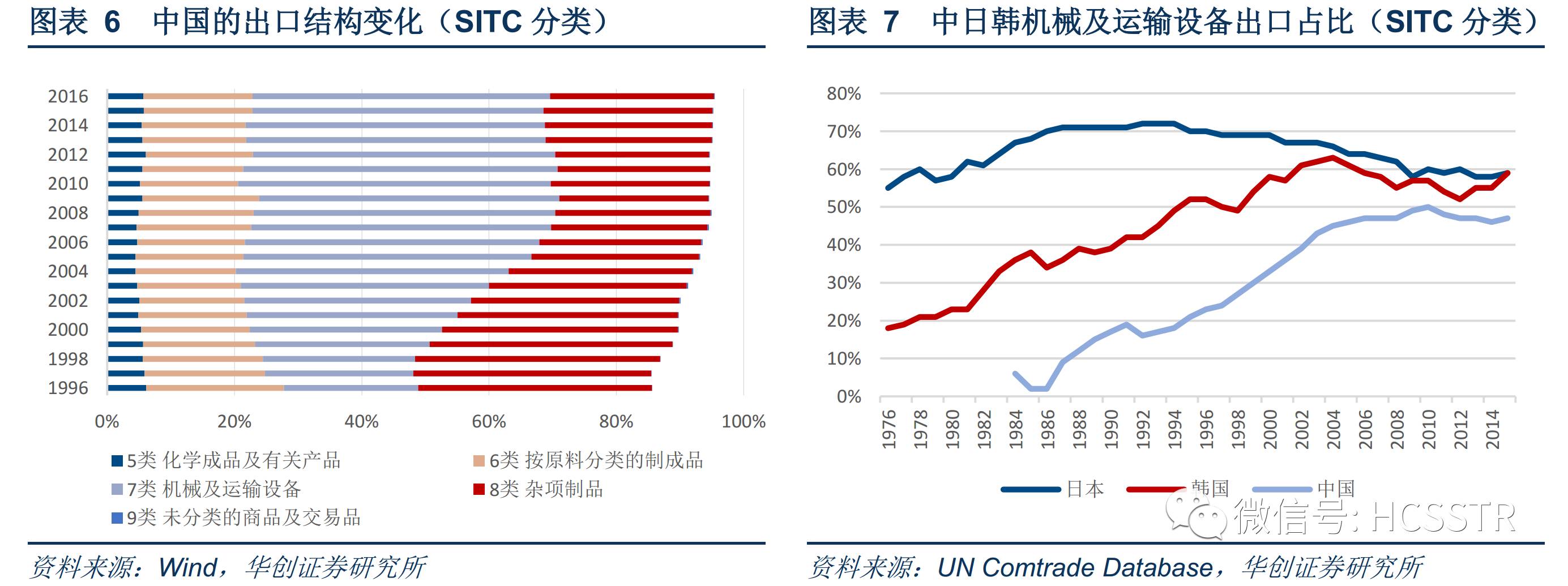

(一)产能去化周期的推进塑造了工业生产和企业盈利的韧性。早在6月初的深度报告中,我们就在对短周期筑顶后的经济和价格体系走势的预判中指出,与经典第三库存周期下的剧烈出清模式不同,经济与商品价格的探底更大概率将以相对平滑的有序回落模式完成。事实上,以温和的方式完成二次探底是产能去化周期尾部的共性,表现为产出缺口和商品价格相对平缓的回落,以及震荡下行中不断出现的月度甚至季度级别反弹。而持续收缩的产能体量、新增投资信心的低迷以及降至低位的社会库存中枢是构成这一形态的内部机理。

从6月份宏微观数据中我们基本可以确认经济在二季度完成复杂筑顶后,由被动补库向主动去库存发展的趋势。但库存水平与生产景气度之间的跷跷板状态以及中釆与财新PMI的持续背离,指向中国此轮周期中去产能的显著成果提升了商品价格和上中游行业利润的韧性。此外棚户区货币化等去库存政策带动的三、四线城市地产产业链回暖也助推了下游需求的改善,从而使得经济周期于年中进入季度级别的超跌反弹时段。

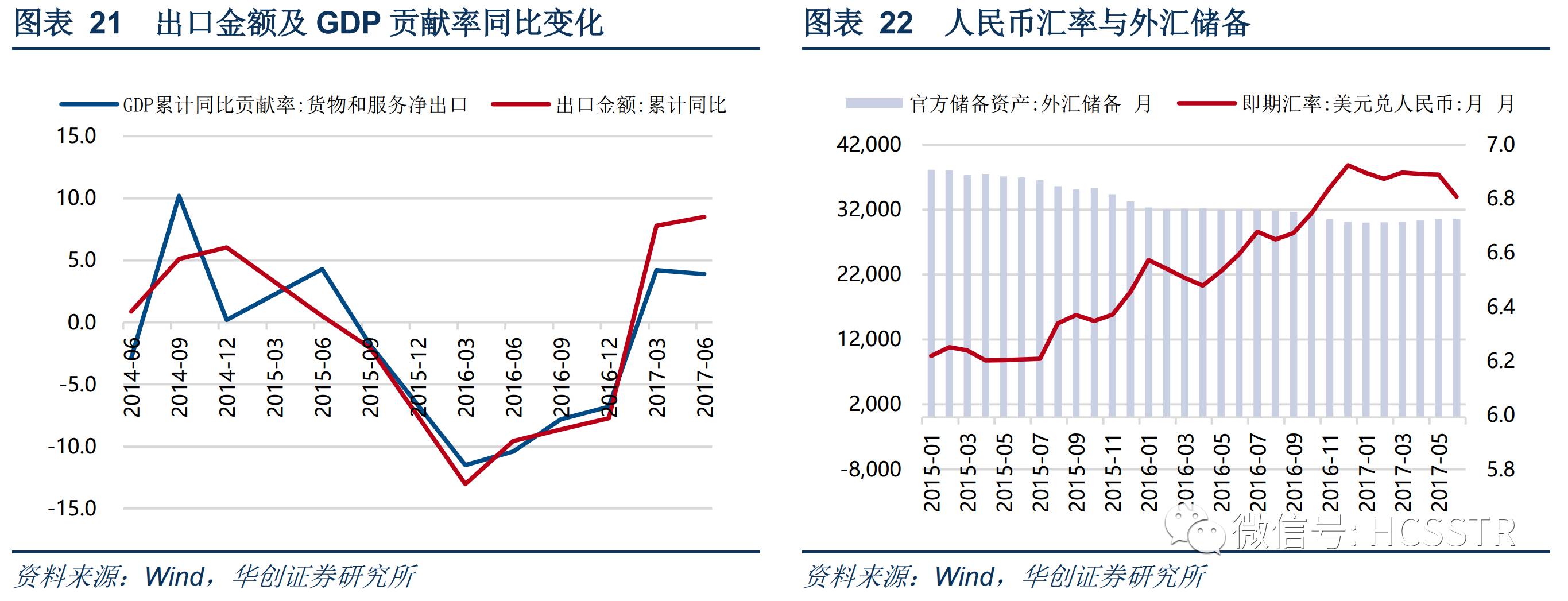

(二)周期时点交错带动需求平稳和弱势美元格局并存。对于海外市场而言,我们同样能看到产能与库存去化下原油及商品价格的反弹,在主要经济体分化下的平滑筑顶阶段,核心商品价格基本呈顶部宽幅震荡走势。而随着欧美短周期运行时点的交错,经济数据方面欧强美弱的演绎正成为现实,耶伦的温和与德拉吉的转鹰使得欧元再次突围向上,由此造成了内生于全球经济运行的弱势美元格局。年初以来美德基准利差回落驱动国际资本持续从美国流向欧洲,对于包括中国在内的新兴市场国家的汇率风险及整体流动性都构成实质上的利好,进而带动了相关国家的投资和贸易需求的扩张。

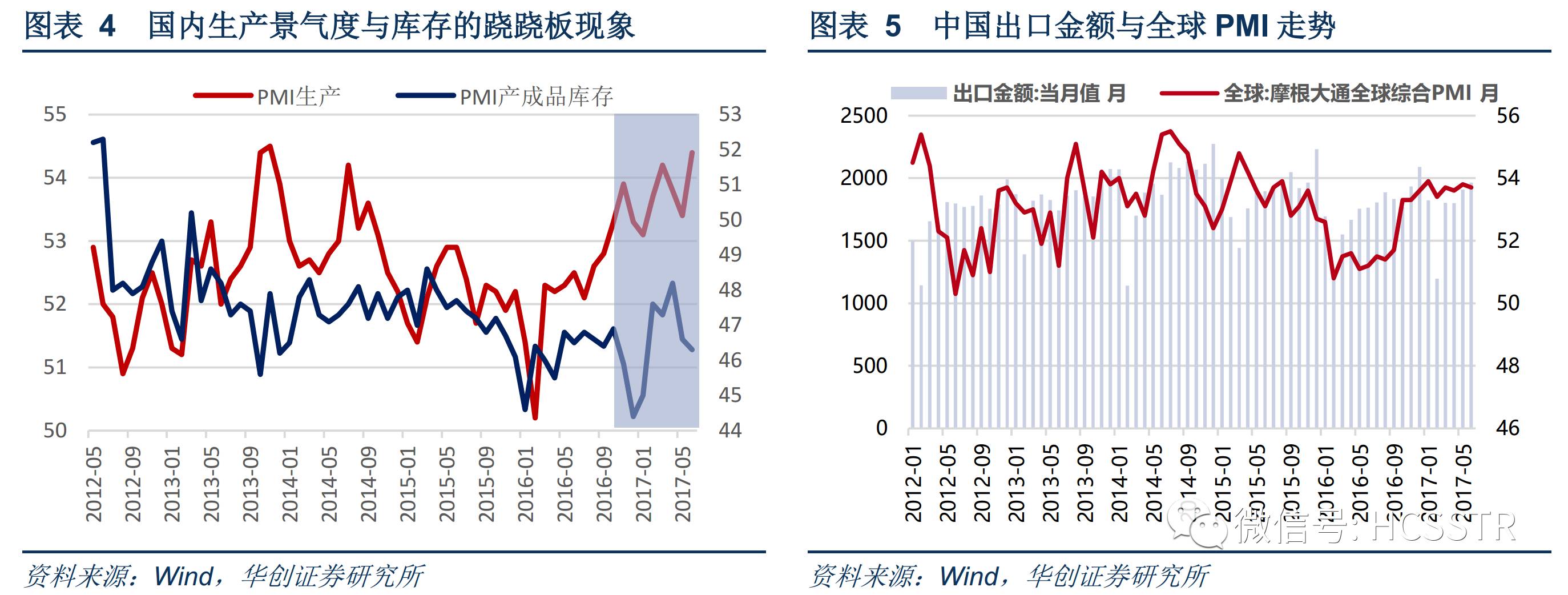

(三)特朗普内政困境与中美关系稳定带来“反全球化”高潮的阶段性拐点。作为当今全球最大的存量和增量经济体,中美两国的贸易问题一直是各界关注的敏感性话题。特朗普政府上台之初的贸易政策所秉承的,是以实现美国自身利益最大化为核心的“美国优先”原则。一方面选择褪去自由、公平的外衣,公开置美国国家利益于全球之上;另一方面,随着美国贸易政策的不断调整和权力的下放,特朗普政府具备单方面施行贸易保护的法律基础。

但随着特朗普医改两度被共和党自由派搁浅、美俄关系恶化倾向出现以及移民新政所带来的特朗普同硅谷间对立的加剧,使得特朗普极力推行的税改还没落地就面临巨大阻力。总而言之,特朗普政府内政与外交上的成绩乏善可陈,在客观上促成美国暂时摒弃单方面“贸易战”思维,由此带来了2016年之后“反全球化”高潮的阶段性拐点。

二、国内贸易格局的演化以及本轮贸易修复的可持续性

(一)从份额占比和重点出口商品看国内贸易结构的变化

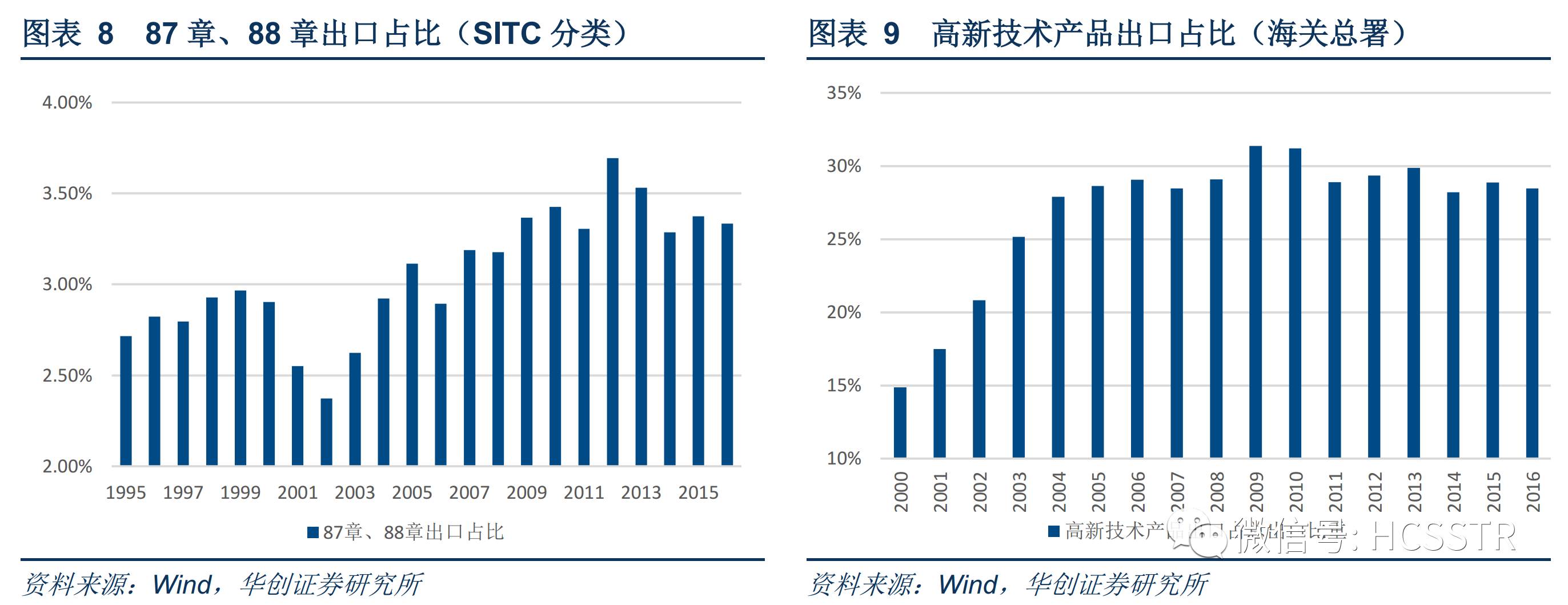

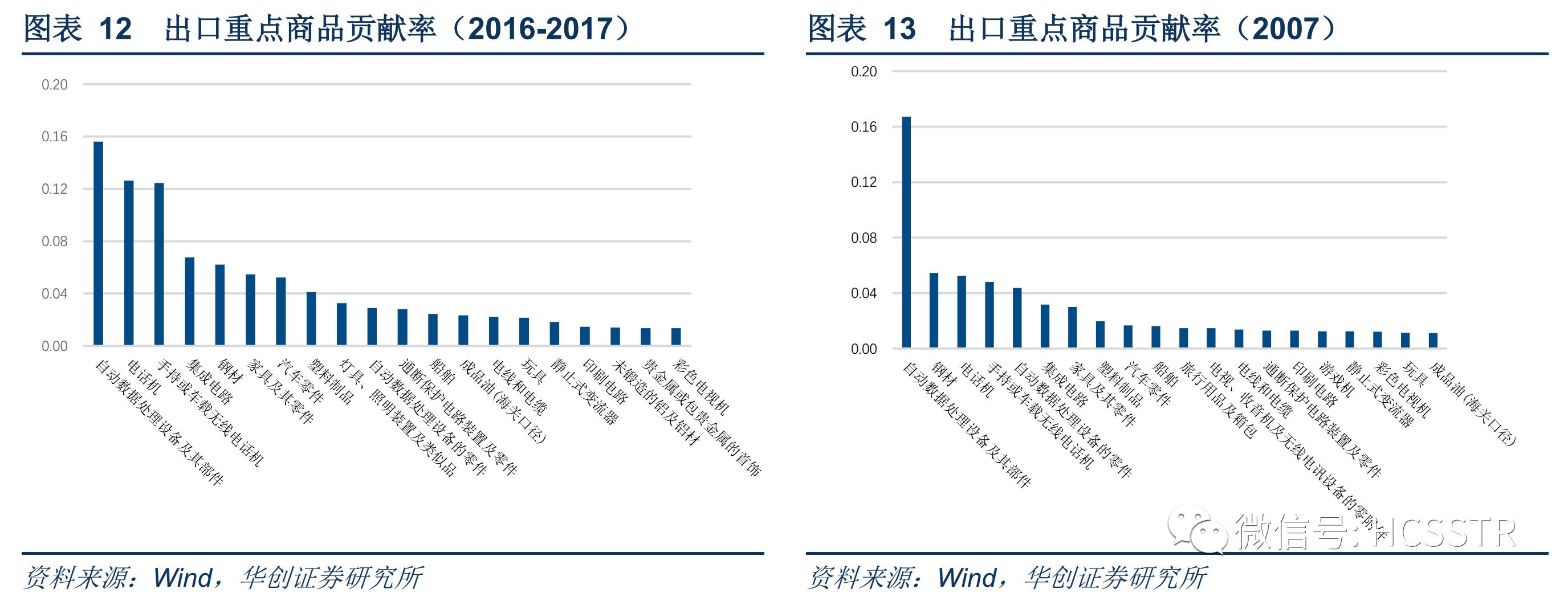

自90年代末开始中国的工业制品出口结构发生了显著的变化,其中机械和运输设备出口占比从上世纪90年代至2005年前后迅速扩张,2010年前后达到50%,随后开始趋向稳定;化学成品及有关产品出口占在过去的20年整体相对稳定;杂项制品的占比自90年代末至2010年大幅缩减,服饰类制品出口回落是主要原因,而技术含量较高的专业、科学及控制用仪器和装置(87章)和摄影器材、光学物品及钟表(88章)的出口占比则明显提升。重点出口商品方面,除去原材料和毛纺织品外,2017年上半年排名居前的出口商品分别为:自动数据处理设备、电话机、手持或车载通讯设备、集成电路、钢材、加剧、汽车零件等。与2007年相比,前20大主要出口商品的累计占比进一步增加,并且通讯设备、集成电路等资本和技术密集型商品的市场贡献率也显著提升。

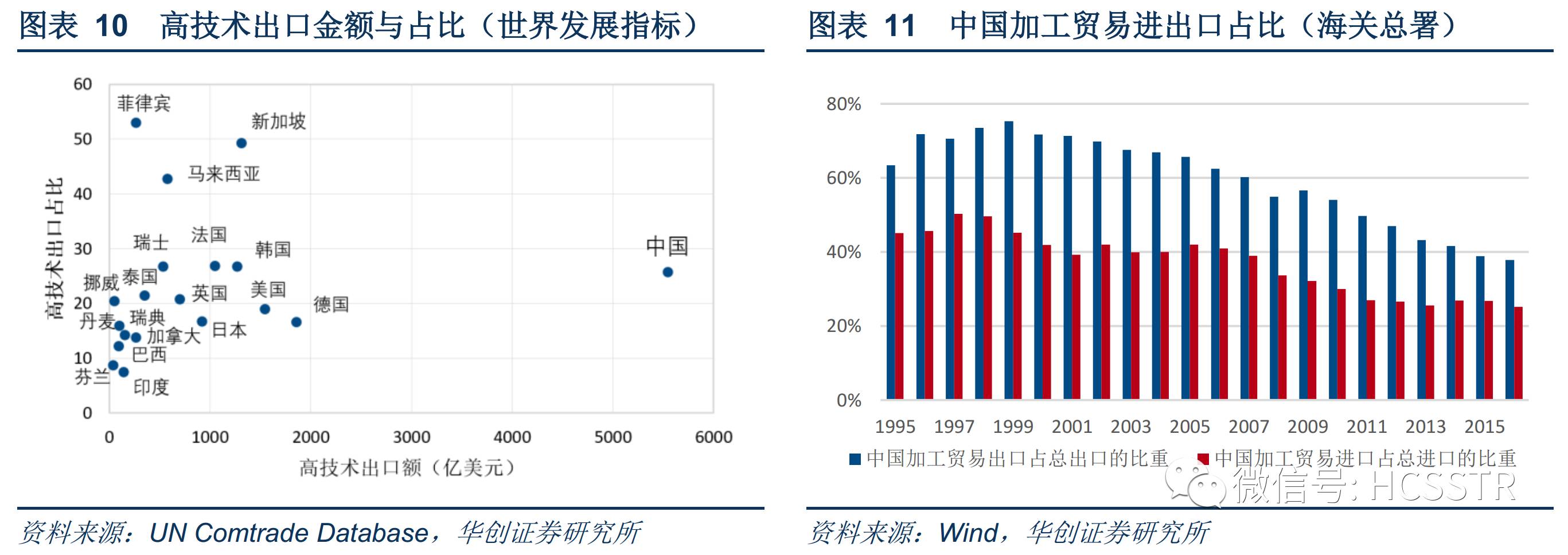

根据世界银行《2016年世界发展指标》,中国的高技术产业出口总额明显领先其他国家,高技术产业出口占比排名居前。海关总署公布的高新技术产品出口数据也显示,高新技术产品出口占工业制品的比重迅速提升。但需要认识到的是,中国高技术产品出口的爆发式增长很大程度上来源于加工贸易的推动。技术含量较高的关键零部件需要从美国、日本等技术先进的工业国进口,中国扮演的是高技术产品的加工组装角色。虽然近年来中国加工贸易份额占全国贸易的比重下降,反映了国内高技术产品对发达国家的依赖明显减轻,但在很多领域仍然还扮演着加工组装的角色。

从海外来看,通过对比日韩出口贸易结构的变化可以看到,日本和韩国在工业化走向成熟的过程中,呈现出明显的产业结构升级特征,其中以机械和运输设备出口占比的提升最具代表性。日本和韩国机械和运输设备出口占比分别在1990年和2000年达到72%和63%,随后开始进入小幅缓降,截至目前两国的机械运输设备出口占比基本稳定在60%左右。相对而言中国在工业化起飞过程中,贸易结构的升级并未达到日本和韩国的历史高度,国内产业结构的改善升级依然有很大的提升空间。

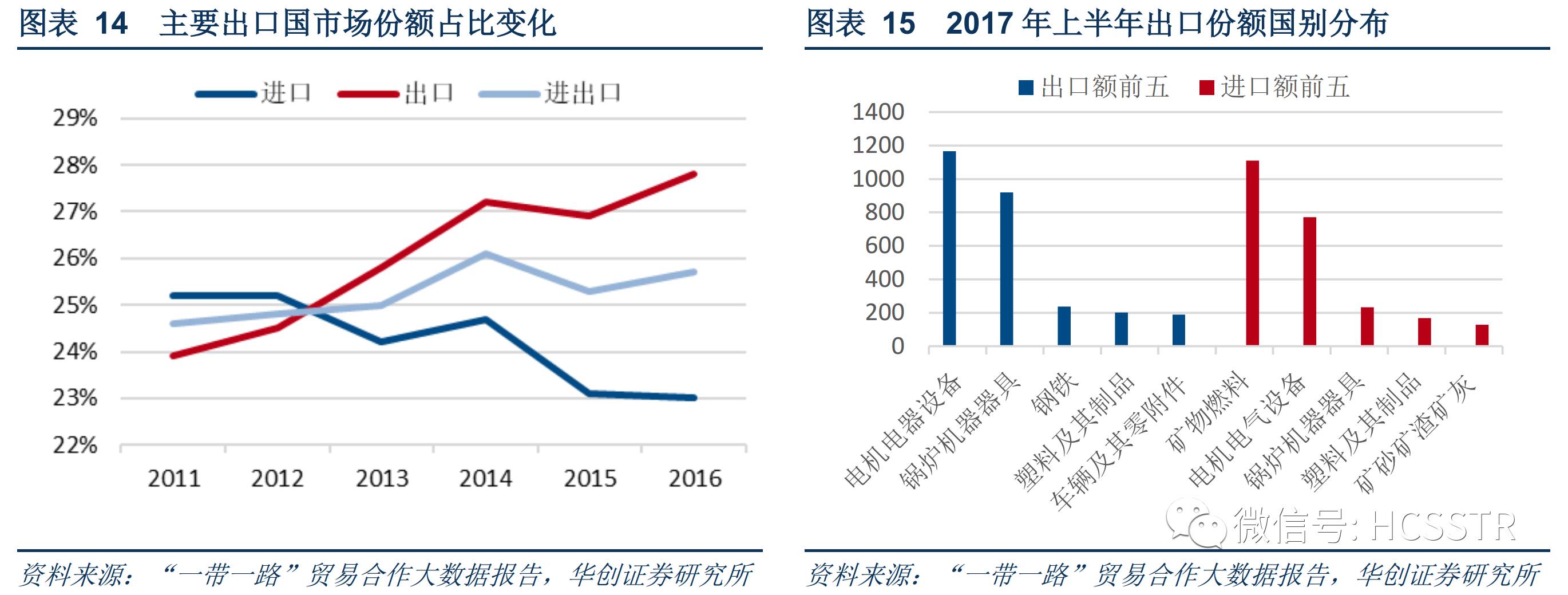

随着世界经济以中美代表的多方经济体博弈格局的演化,科技与产业变革驱动下国际产业分工格局也发生了深刻调整,在这种背景下,上自国家顶层治理、下至企业战略决策的“一带一路”战略逐渐成为推动新式全球化的重要力量。自“一带一路”战略提出至今三年多以来,我国在一带一路沿线区域的双边贸易、对外投资、战略合作以及“走出去”战略方面成果斐然,截至2016年中国与一带一路沿线国家的双边贸易额占中国对外贸易总额的比重超过四分之一,在区域上已经成为中国对外贸易的最大主体。

自2011年以来中国向沿线国家出口总额整体呈现上升态势,并且贸易顺差额逐年扩大。通过分析内部贸易结构我们发现,2016年中国对沿线国家出口总额最多的前10类产品依次为电机电器设备、机器机械器具、钢铁制品、塑料制品、针织服装、(光学、计量、检验、医疗)仪器设备、非针织衣物、钢铁、家具寝具以及车辆;而进口总额最多的产品则主要集中在矿物燃料、电机、化工、木材等商品。整体贸易结构朝向国际产能合作和优势互补的方向发展,同时以轨道交通装备、核电装备、卫星产业为代表的重点高端装备领域在沿线国家的“走出去”布局进一步加深。展望未来,在经济贸易格局愈发向国际产能合作和产业互补的方向演绎的背景下,出口升级以及“走出去”战略已经成为助力了产业升级、确立产业链主导地位的重要手段。

(二)怎样看待本轮贸易修复以及可持续性?

自2014年开始,全球商品生产进入加速去产能阶段,叠加强美元的冲击使得原油以及主要大宗商品价格加速下跌。受物价水平大幅波动影响,此后的全球贸易出现了持续的量价背离。随着2016年商品市场年度级别的超跌反弹,这种量价背离的形势又开始发生逆转,表现为全球贸易金额的改善幅度大幅超过贸易量。在进入17年后,我们能够看到全球贸易量价逐渐转为收敛式上行,其中又以新兴市场国家的出口改善尤为显著。

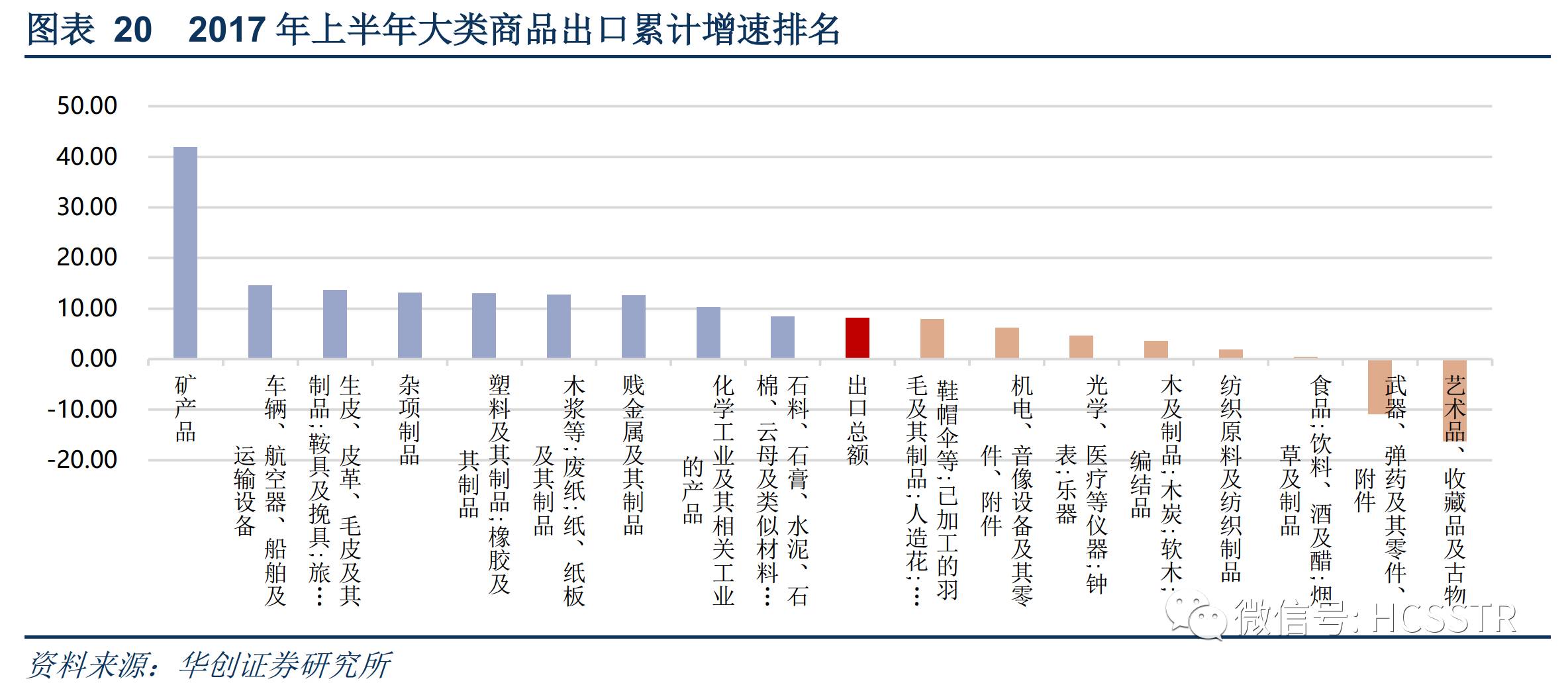

通过观察2017年上半年国内大类商品的累计出口增速,可以看到矿产品出口改善最为明显,充分体现了周期平滑筑顶和供给侧改革成果对于周期类商品供需格局的改善。交通运输设备排在第二位,其中铁路运输设备出口的大幅增长是带动运输设备在上半年整体上行的主要原因。其余高于平均出口增速的类别分别为:皮革制品、杂项制品、塑料橡胶制品、木材纸制品、贱金属、化工以及建材类商品。从贸易量价结构中可以推断,上半年全球贸易的复苏很大程度上来源于中上游行业利润以及相关国家需求的修复。

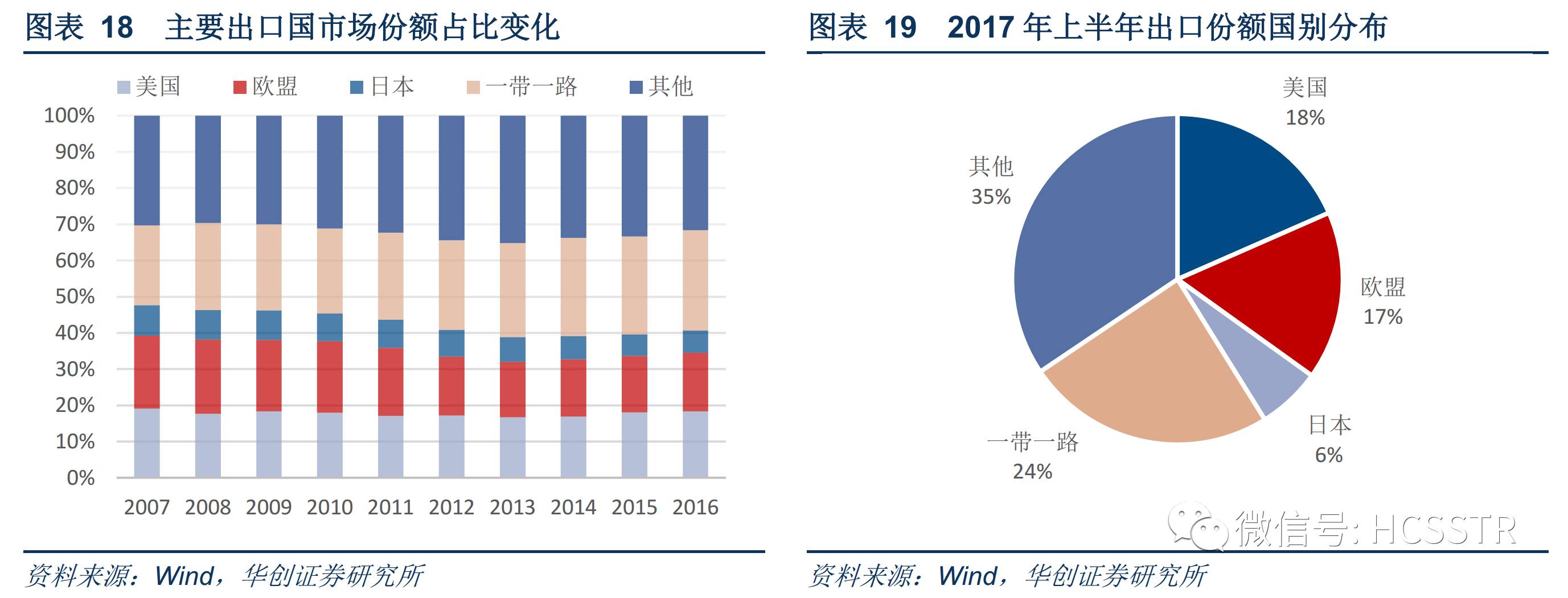

伴随17年以来对外贸易的改善,出口对于国内经济总值的拉动和贡献率均出现大幅提升。从中国出口贸易份额的地区分布来看,过去十年间出口至美国、欧盟和日本的贸易额占比从接近50%下降至40%,而一带一路沿线国家占总出口的比重则由22%上升至接近30%,并且贸易顺差呈逐年递增的趋势。以经济体划分,美国和欧盟依然是中国的最大的出口市场,过去三年来二者所占比重基本稳定在18%和16%。

综合以上分析,虽然长期来看国际贸易仍然缺乏持续向好的根基,但我们对于短期内出口贸易的改善持乐观态度。首先,主要经济体仍处于分化与平滑筑顶的通道,从历史上中国、美国以及欧洲产出缺口发生背离的时段来看,实体需求和价格水平在这一时期大多能够得以维系,特别是作为中国主要出口市场,欧洲经济景气度的好转将继续支撑国内出口改善;其次,欧洲经济相对于美国经济的滞后见顶将继续利空美元,商品市场的顶部震荡行情在全球需求尚可和美元弱势的条件下仍有望延续;最后,中美确认合作与对话的大方向将缓和两国在地缘政治热点地区的角力,同时也缓解了2016年孤立主义风险的蔓延,使得全球经贸扩张得以继续扩张。

三、从贸易视角看三季度内外部环境和竞争优势板块

总的来看,在出口贸易改善的带动下,中国经济在三季度将继续呈现出一定的趋稳特征,弱势美元和政治不确定性的下降也将为国内结构调整和改革推进打造稳定的内外部环境。上半年美德基准利差回落驱动国际资本从美国流向欧洲,欧系非美货币已大幅升值,三季度若亚系非美货币带动日元走高,全球宏观交易或将面临日元套利向美元套利的切换,届时将出现类似2013年一样中期海外资产配置方向的逆转,这对于新兴市场国家的汇率稳定和贸易改善都构成利好。

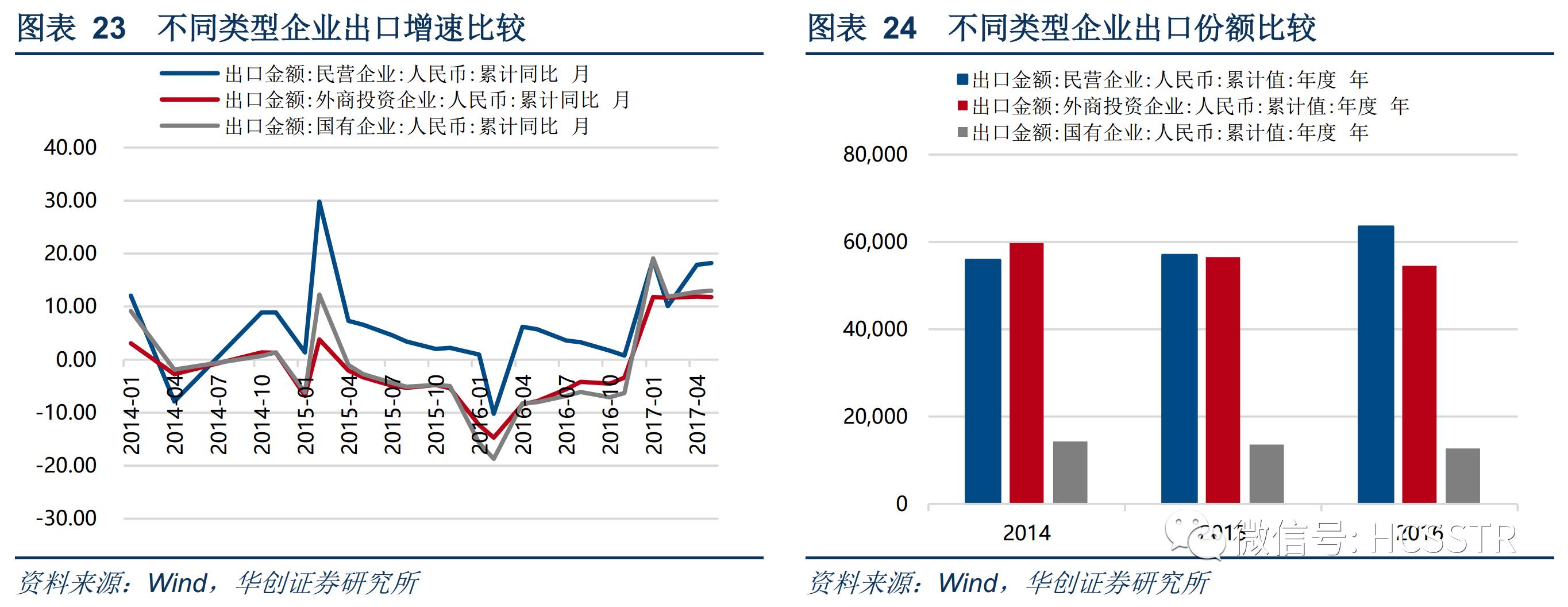

此外,从国内出口贸易主体构成来看,中下游民营企业一直是对外出口贸易部门的绝对主力,并且在近年来仍然保持着稳定的上升态势。在当前中釆与财新PMI持续背离、经营环境偏向国有大企业的背景下,外需以及出口贸易的修复不仅能够助力经济阶段性企稳,还对于民企和中小企业起到了实质性的利好。

传统上分析行业或产品国际竞争力结构的常用工具是TC指数,即进出口贸易的差额占其进出口贸易总额的比重。经济体TC指数趋近于1,说明该类产品具有明显的相对竞争优势;反之若TC指数趋近于-1,则说明该经济体基本充当了产品输入国的角色。但考虑到国际贸易中的行业内贸易现象,TC指数有时并不能完全反映国际贸易的真实竞争力水平。从全面客观的分析目的出发,接下来我们从出口份额占比、贸易竞争力以及国际市场占有率的视角分析已经在中期形成潜在竞争优势的板块。

首先,出口份额占比方面,在制造业中我们重点关注技术密集型、发展可持续的化工、机械、交通运输、医疗设备、军工等行业的对外贸易情况。从出口份额占比的角度来看,在我们选取的HS分类标准的25章类商品中,有14类商品在2009年以来的出口增长率在整体工业出口之上,其中肥料、航空航天器、钢铁、芳香类制品、塑料制品、铁道车辆及轨道、钟表、武器弹药等领域的出口份额不断提升。

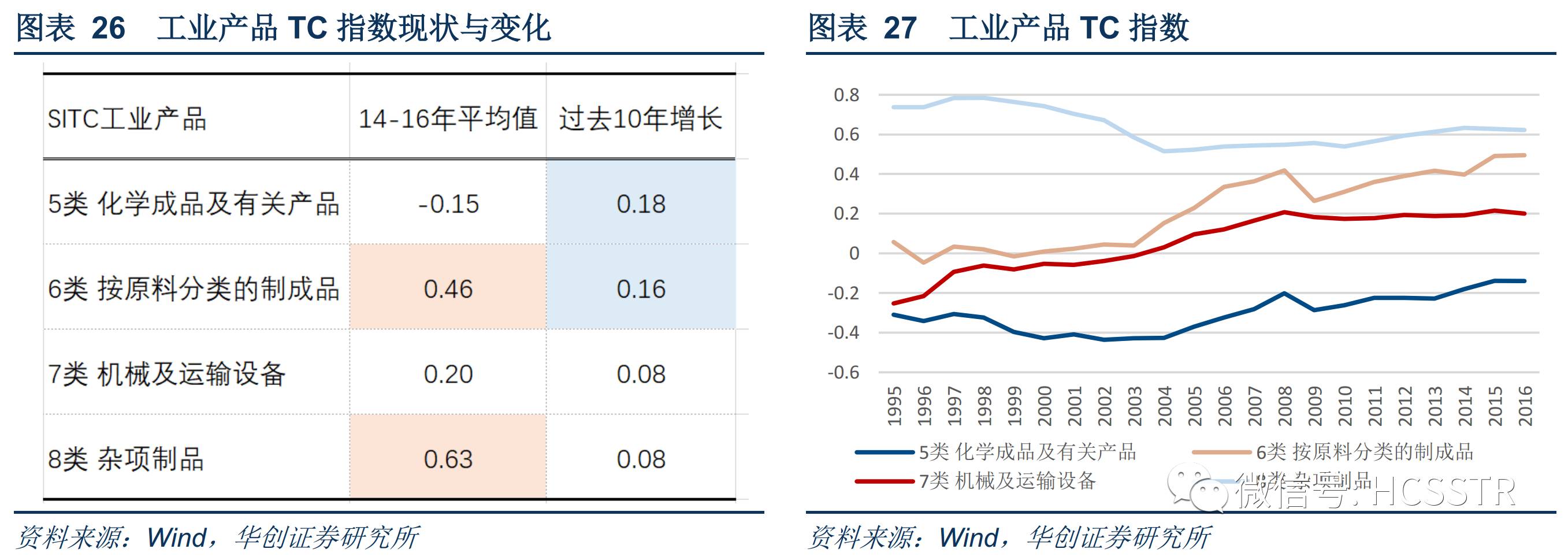

其次,国际贸易竞争力方面,我们采用TC指数衡量不同类别商品的贸易相对优势。整体上看,目前中国竞争优势较为明显的产业仍然是劳动密集型产业和原材料类行业,在杂项制品以及原材料类产品上常年维持贸易顺差。虽然化工类行业在过去10年的TC指数增长最快,但中国目前仍然是化工类商品的净进口国。机械及运输设备则在90年代至2008年期间完成了从净需求国向净输出国的转变,随后TC指数基本保持稳定。

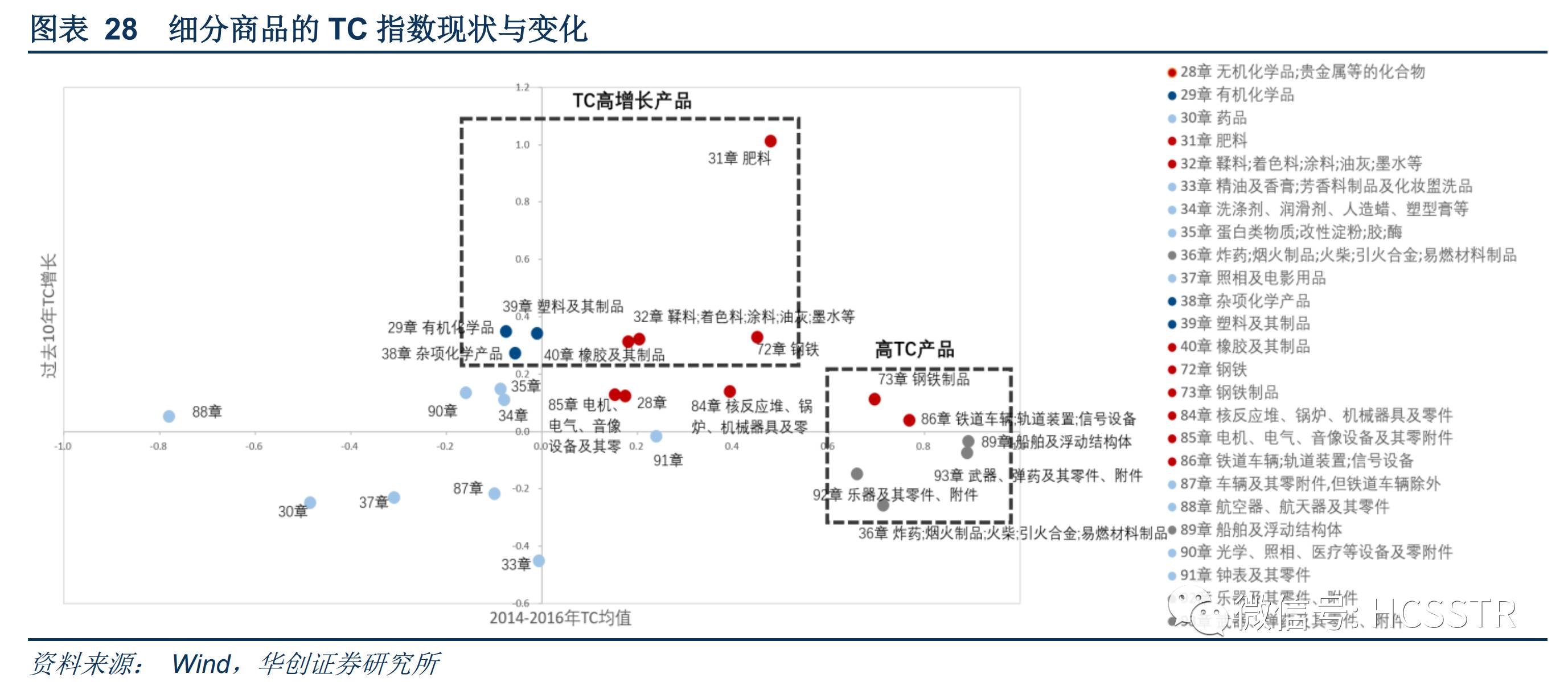

通过TC指数对上文HS标准下的25类商品的出口竞争力进行测算后,我们发现:1、目前船舶、武器弹药、铁道车辆及轨道、炸药烟花等、钢铁制品等领域具有较高的贸易优势;2、肥料、有机化学品、塑料、鞣料等、钢铁、橡胶在过去10年间的出口竞争力提升最为显著;3、TC指数为正且增长稳定的品种有钢铁制品、肥料、橡胶、鞣料等、核反应堆、电机电气等商品。

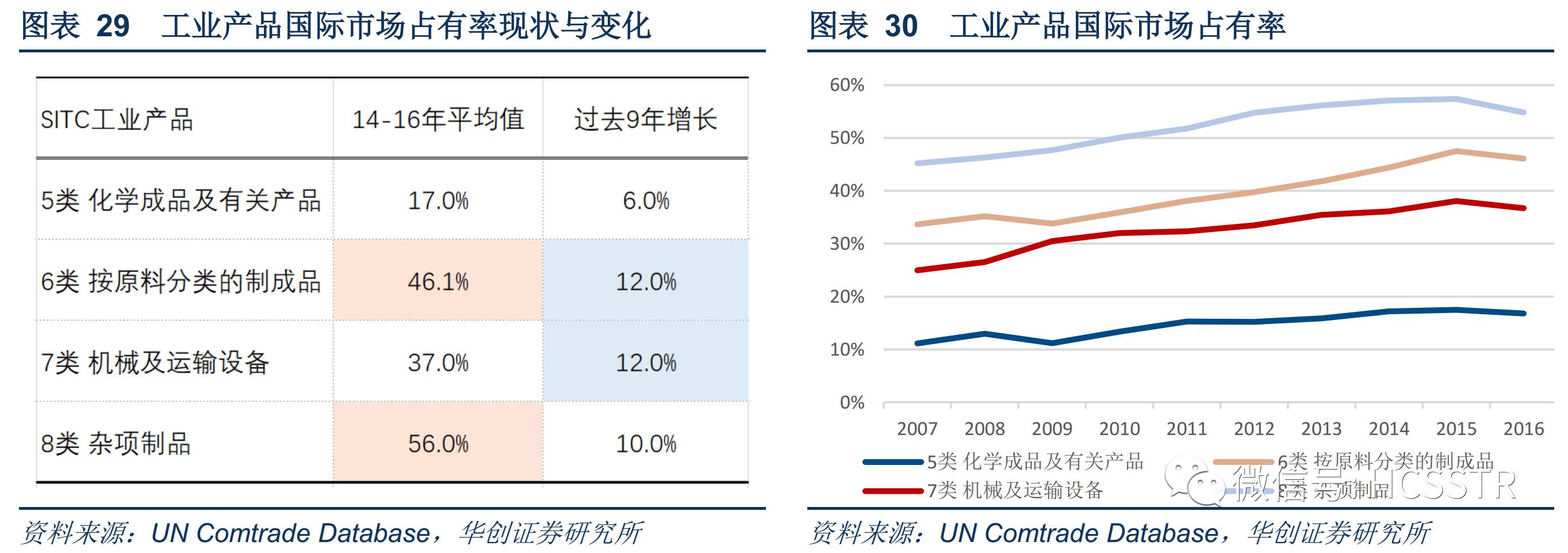

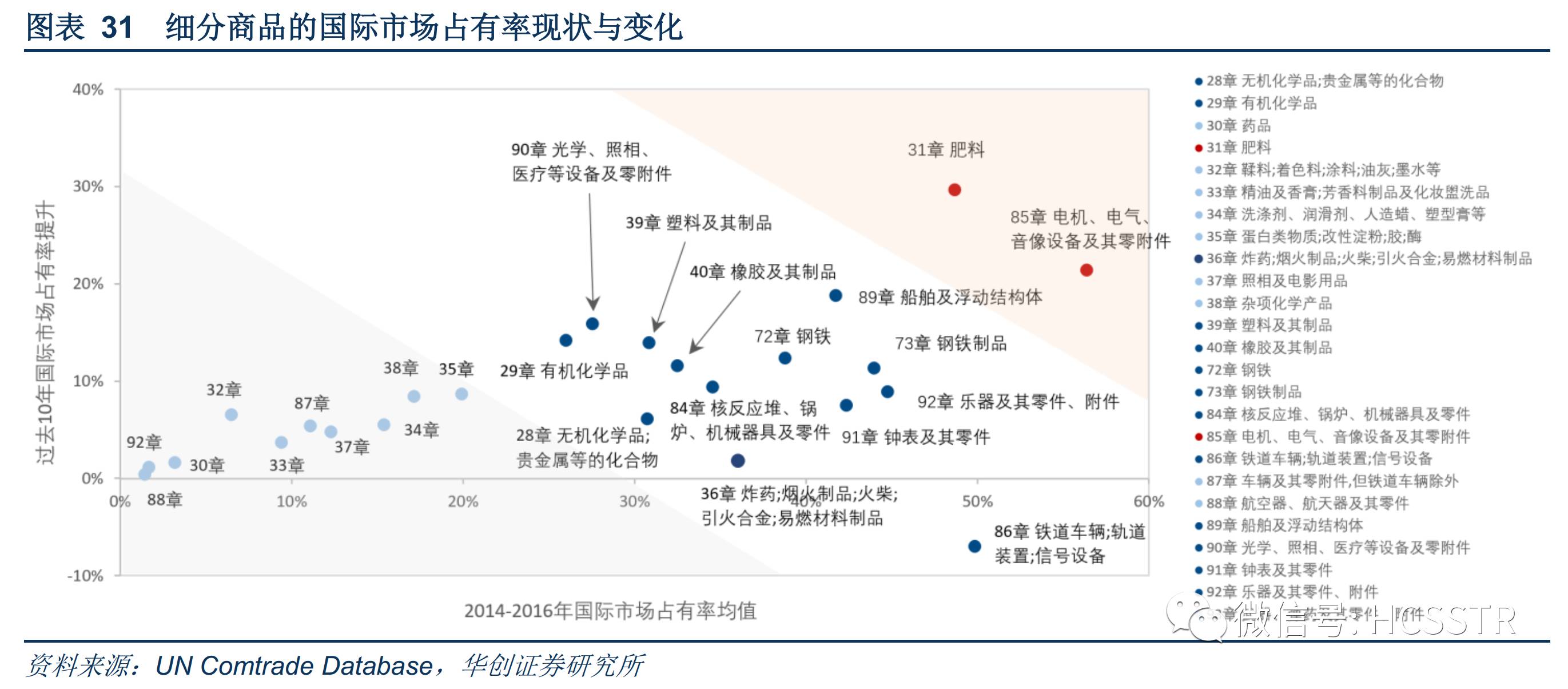

最后,由于TC指数无法测度行业间贸易对于产业竞争力的影响,我们进一步采用国际市场占有率来反映产品的国际竞争地位。从大类来看,商品的国际市场占有率排位与TC指数接近,2007年之后4类商品的出口竞争力均有提升,其中原材料类制品和机械及运输设备的提升最多。HS分类标准的细分商品方面,综合国际市场占有率的绝对水平和扩张速度两方面的考虑,电机电气类和肥料是最具出口竞争力的品种,而船舶、钢铁及钢铁制品、乐器、钟表、光学照相等、塑料、橡胶、核反应堆等商品也处于相对优势区间。

综合以上多个维度的分析,我们看到国内的机械及运输设备出口依然有很大的提升空间,从上半年累计出口来看,交通运输板块出口贸易增速远在整体水平之上。而基于中期视角来看,2009年以来肥料、航空航天器、钢铁、芳香类制品、塑料制品、铁道车辆及轨道、钟表、武器弹药等领域的出口份额提升最为显著;结合TC指数和国际市场占有率来看,铁道车辆及轨道、船舶、武器弹药、以及肥料和电机电气等领域已经具备了中期潜在贸易竞争优势。

END

欢迎关注 华创策略王君团队

公众号:HCSSTR

邮箱:[email protected]