事件:

2017年7月11日,东方园林发布第二期员工持股计划完成股票购买的公告。

评论:

1、15亿员工持股购买完成,员工、公司利益绑定、诉求一致。

2017年4月7日、2017年4月24日,东方园林的第二期员工持股计划分别通过了董事会和股东大会审议。截至2017年7月10日,历时3个月时间,第二期员工持股计划15亿金额已购买完成,成交均价15.96元/股。购买完成后,员工与公司利益更高度绑定,对股价诉求也一致向上。

2、悲观情绪到底,6月项目贷款落地增加,PPP否极泰来时机或将来临。

未来,一方面宏观政策方面很难看到进一步收紧,一方面财政部87号文等开始兑现PPP的鼓励政策,我们觉得在至少在股价层面,对PPP负面情绪的反应可能已接近完成,因此,PPP板块否极泰来的时机或将来临。

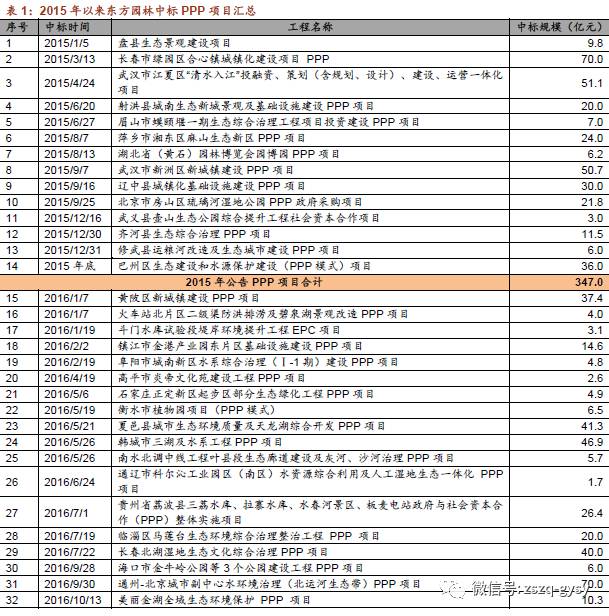

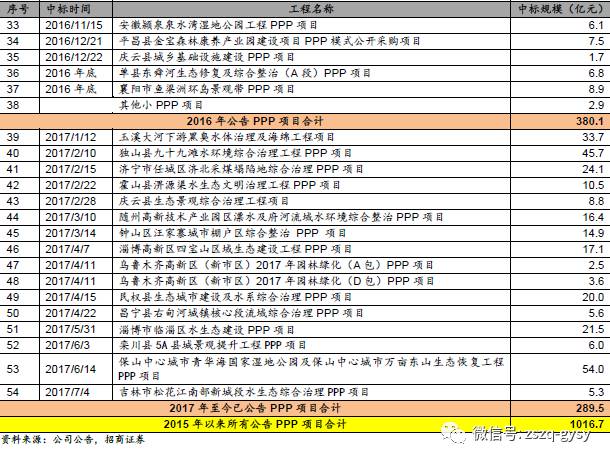

3、东方园林2017年新签订单势头强劲,上半年中标订单接近300亿,2015年以来累计中标金额已超过1000亿元,充沛订单保障业绩增长。

2017年开年以来,东方园林新签PPP订单势头强劲,截至目前2017年已拥有新增PPP订单289.5亿元,而按照过往经验,下半年订单往往多于上半年订单(2016年下半年订单占比54%,且2016年下半年受财政部部长更换影响9月后订单进度还有所放缓),,若按此订单新增速度继续下去,公司2017年新增订单有望迎来大幅增长,全年新增PPP项目总投资额有望超过600亿。

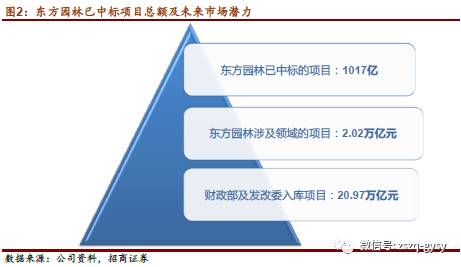

目前,公司2015年以来累计中标PPP项目金额已超过1000亿元,充沛订单将保障业绩的持续高速增长。

4、公司中标订单入库率高,订单落地速度快,保障订单到业绩的顺畅转化。

同时,在东方园林所有中标订单中,入库项目占比超过75%,入库比例高。高比例的入库项目保证了公司项目可顺利获得银行贷款支持,订单落地速度快,从而保障了订单到业绩的顺畅转化。

5、千亿订单指引全年业绩高增长,面向万亿级市场,订单持续获取能力仍强,维持“强烈推荐-A”评级,按2018年15-20倍PE估值给予目标市值。

目前,公司已拥有的千亿PPP订单对业绩高增长具备强指引,2017年20亿以上净利润兑现已基本锁定,而高入库率也保证了未来项目的落地速度和业绩兑现。

截至目前公司已中标1017亿项目,在财政部发改委21万亿入库项目中,东方园林涉及领域的项目有2.02万亿元,公司面向万亿级市场,未来订单持续获取能力仍然很强。

考虑2017年申能股份剥离,我们预计,公司2017-2019年预计将实现归属净利润分别为23.8亿元、39.8亿元、55.4亿元,对应EPS分别为0.89元、1.49元、2.07元,未来三年复合增速达61%,我们认为半年期目标市值可达到2018年15倍PE估值,一年期目标市值可达到2018年20倍PE估值,对应目标市值600-800亿元,对应目标价22.4元-29.8元,维持“强烈推荐-A”评级。

6、风险提示:历史应收账款带来的坏账风险。大股东股权质押比例较高,带来的平仓风险。PPP项目进展低于预期。

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

张晨 (本次报告完成人)

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

王啸

电话:13687335743 微信号:同手机号

邮件:[email protected]

简介:北航硕士,CFA,曾就职于神华海外公司,2015年加入招商证券,现为招商证券环保行业分析师。

陈东飞

电话:17310553230 微信号:同手机号

邮件:chendongfei@cmschina.com.cn

简介:美国莱斯大学硕士,2017年加入招商证券,现为招商证券环保行业分析师。

团队荣誉:《新财富》2016年环保行业最佳分析师第二名、2015年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《金牛奖》2016年最佳分析师第二名;《Wind资讯》2016年金牌分析师第一名。《水晶球奖》2015年最佳分析师第二名;《第一财经》2015年最佳分析师第一名。