*本期为《付鹏说》最新273期内容部分节选

白银总的来说

:

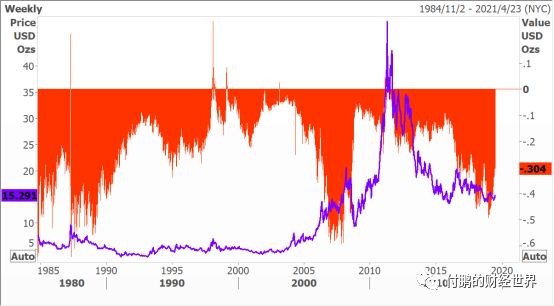

商品属性依然太差,但同时绝对价格却跌不动,市场用较深的contango结构补偿多空时间成本,金银比价被拉到了一个非常高的水平90+,持仓组合上和黄金的投资者结构完全不同;

这种情况下,白银将会如何演绎呢?以前的白银

历史的情况对现在有没有参考意义呢?

基础东西还是先推荐阅读:

【深度】容易玩过头的白银投机(金银的投资逻辑连载三)

【干货】系统总结金银比价套利:定性定量的综合角度来看看金银比的三段历史(连载一)

I

必须熟悉一些白银的商品逻辑

每次白银行情的加速都不是因为这一环节的供应和需求来决定的,

供应是不可缺少的一个条件之一,但并不是行情的主要条件,

需求中的工业需求也不是主要条件,主要起到调节的是投资性需求;

如果扣掉投资性需求,其实白银一直是供应过剩的,这点你会发现大多数时候无论价格涨跌与否,

silver

的远期曲线都是一个

contango

结构;

绝对低的价格下如果开始压缩白银的供给未来预期的话,白银会出现的现象很简单,很低的绝对价格+很深的contango,尤其是很低的绝对价格拒绝下跌,长期在低位横盘的时候;

如果价格上涨到一定程度,也会引发contango结构的加深,这时候如果行情需要继续,就需要看有没有足够的投资性需求进一步的入场来接住来自于现货的抛盘(保值);

如果可以,

那么则会

把远期曲线拉到平水,这对于白银来说已经是相当于一个

super back的挤仓

;

所以你会发现白银的绝对价格非常有意思,要么不动很地波动率横盘,要么就蛙跳上一下再很快下来(绝对价格即是原因也是结果),要么就来个大行情;

之所以是这样,其实一切都是那个投机性需求如何的结果,而并不是一个真正意义上的商品传统讲的需求;

I

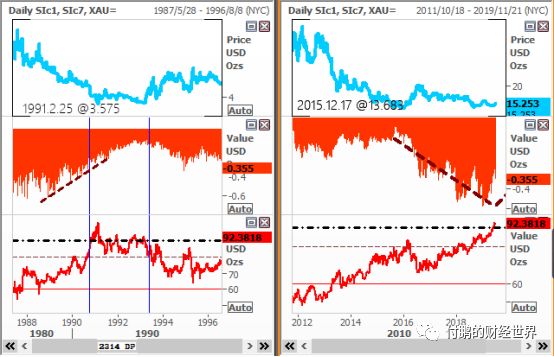

回顾一下上次金银比价处在这样一个水平的时候。。。

历史上上次金银比价逼近

100

的时候,基本是

30

年前,

1991

年当白银跌至之后的历史低点区域4-

3.5

美元左右,从远期结构上看,在深度的

contango

结构下跌下,其实进入到

1991

年代

1993

年期间,白银的基本面其实在绝对低的位置上在逐步的好转,这是商品的特点;

现在这一轮从2012年逼仓然后跌到了

2015

年底,白银触及到了1

4

美元以下,之后的情况是深度

contango

开始弥补时间成本,而绝对价格无法进一步的下跌跌破

14

美元,商品的边际最新开始出现了一些转好的迹象,虽然

当下白银基本面仍然无法让人兴奋起来,但似乎远期的

contango

深度似乎开始修复了;

I

当不具备大趋势的时候,白银会发生什么样的行情?。。

如果白银在这里忽然有异动,源自于基本面的异动的可能性挺小的,更多的是进一步下跌的空间其实已经有限,在这里耗着,用远期曲线来进行多空的时间成本的交换;但由于金银比价已经过高,那么要留意的是黄金如果进一步上行,那么白银会发生什么情况?主动的多头进场?还是来自于不少空头的平仓?这两个虽然结果看起来一样,但是逻辑却截然不同,在白银和黄金的持仓对比上就可以看的非常的清楚;

白银会发生一种蛙跳的行情,不一定是投机者有多么的看好白银,更多的将来来自于空头平仓带来的反应,当然卖出看跌期权也是一种不错的选择,当白银触及到一个非常低的水平,用这种方式应对