陈平 谢磊 尹苓 张天闻

-

16年收入增30.02%,利润增48.21%;17Q1收入增49.82%,利润增61.60%。

截止5月1日,189家电子上市公司已全部公布2016年报及2017一季报:189家公司2016年收入和归母净利润分别为6032亿元和390亿元,同比分别增长30.02%和48.21%。2017Q1收入和归母净利润分别为1703亿元和107亿元,同比分别增长49.82%和61.60%;盈利能力方面,2016年行业毛利率为20.12%,同比增长0.43个百分点,2017Q1则为20.54%,同比增长2.12个百分点;费用率方面,2016年期间费用率为13.08%,同比降低0.09个百分点,2017Q1则为13.75%,同比下降0.5个百分点

。

-

纸质载带国内龙头,业绩保持高速增长。

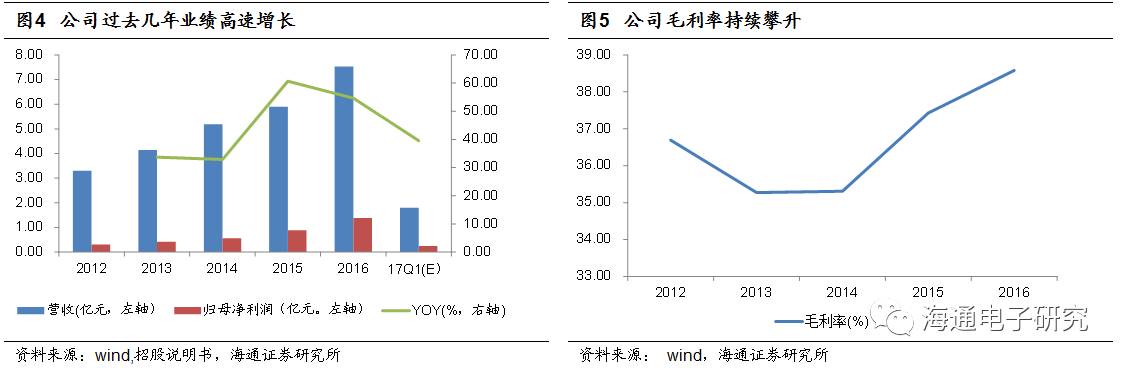

洁美科技是中国大陆唯一为客户提供薄型载带整体解决方案的集成供应商, 2016年公司实现营收7.53亿元,同期归母净利润1.38亿元,12年至今YOY更是高达45.25%。公司毛利率也从13年的相对低点35.27%一路攀升至2016年的38.58%。

-

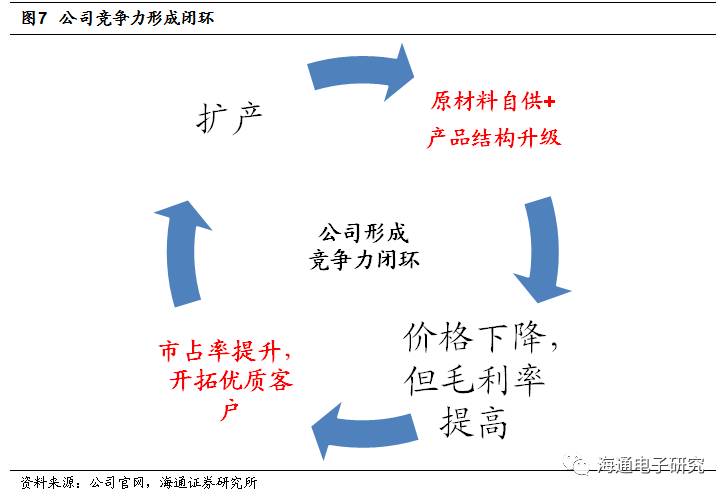

公司纸质载带核心竞争力形成闭环:原纸自产与胶带配套形成产业链壁垒,产能扩张形成规模壁垒与品牌效应。

公司过去几年之所以能高速增长来源于原纸自供与胶带配套形成了产业链壁垒,使得公司可以在保持更高毛利率的同时以更低的价格与海外龙头厂商竞争,从而使市占率稳步提升,而在这过程中又进一步强化了公司的竞争优势。

|

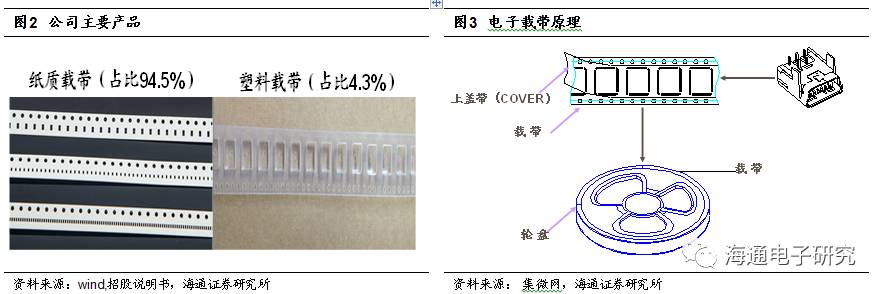

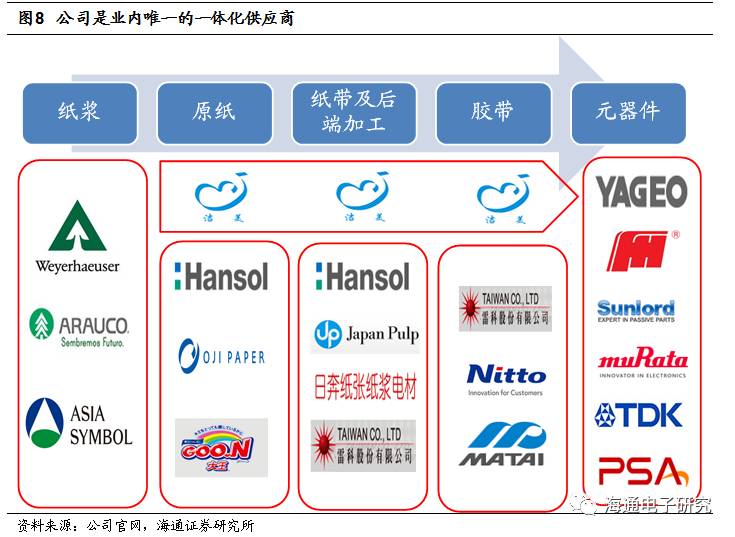

洁美科技是中国大陆唯一为客户提供薄型载带整体解决方案的集成供应商。主要产品包括被动元件、分立器件所用的纸质载带(配套上下胶带)、IC芯片所用的塑料载带(配套盖带)与转移胶带三大类。其中纸质载带是公司布局最早,市占率最高,营收占比最大的业务。

公司过去几年业绩快速增长,毛利率稳定攀升。

2016年公司实现营收7.53亿元,12年至今YOY高达22.91%,而同期归母净利润1.38亿元,YOY更是高达45.25%。根据招股说明书,公司2017Q1预计营收实现0.24亿~0.26亿,同比增长35.11%~44.04%,维持较高增长态势。净利增速持续跑赢营收是公司毛利率持续攀升,从13年的相对低点35.27%一路攀升至2016年的38.58%。

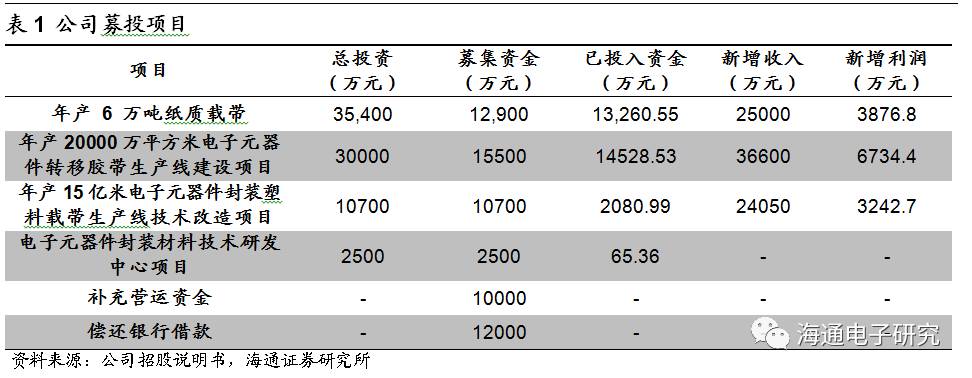

公司以 29.82 元/股的价格发行 2328 万股,共募集 63600万元,募资资金投入公司原纸扩产与塑料载带和转移胶带等新业务项目建设。而在募集资金到位前,发行人以自筹资金进行了先期投入,募集资金到位后,将用于支付剩余款项及置换先期已经投入的自筹资金。

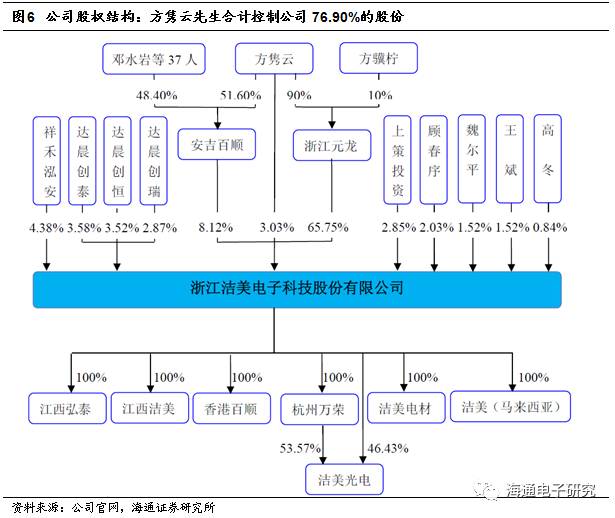

公司上市后创始人方隽云先生是公司的实际控制人,直接持有公司 3.03%的股份,并通过控股浙江元龙、安吉百顺间接持有公司 73.87%的股份,合计控制公司76.90%的股份。创始人今年52岁,正当壮年,领导团队也是创一代,仍然具有较强的企业家精神。

纸质载带核心竞争力形成闭环,产品结构升级+产能扩张保增长

1

公司纸质载带核心竞争力形成闭环:原纸自产与胶带配套形成产业链壁垒,产能扩张形成规模壁垒与品牌效应

公司过去几年之所以能高速增长来源于原纸自供与胶带配套形成了产业链壁垒,使得公司可以在保持更高毛利率的同时以更低的价格与海外龙头厂商竞争,从而使市占率稳步提升,而在这过程中又进一步强化了公司的竞争优势。

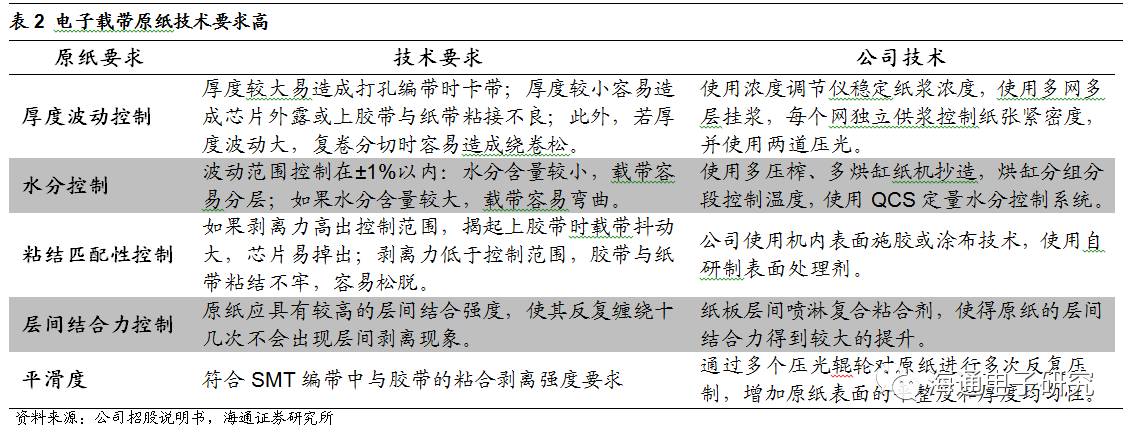

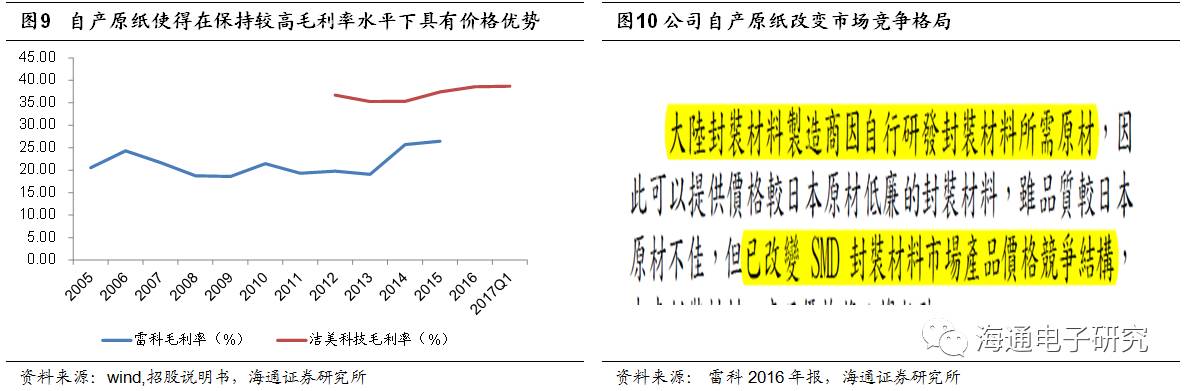

原纸技术难度高,公司自研打破日本龙头垄断。

由于纸质载带所用原纸对厚度控制、 水分控制、粘结匹配性与层间结合力控制等都有较高的要求,因此在公司自产原纸前,全球只有日系厂商大王制纸和王子制纸两家公司具有原纸生产能力,从而纸质载带毛利率偏低,且在上游供应集中寡头垄断的市场格局下无法保证原材料供应。公司因此意识到原材料自供的重要性,并通过2005年收购收购江西弘泰获得造纸能力,并于2008年正式投产原纸(2007年投产上下胶带),最终成为集原纸生产、分切、打孔、胶带、塑料载带生产于一体的综合配套生产企业,能为下游客户提供一站式整体解决方案。

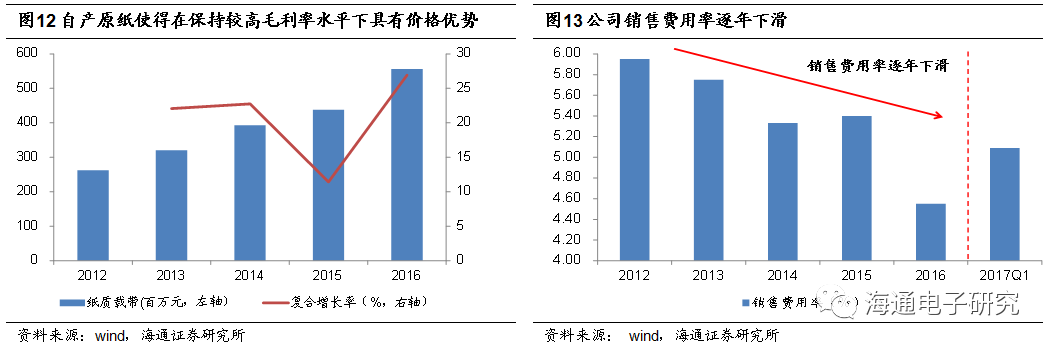

公司自产原纸后,大幅降低公司生产成本,从而能在保持高毛利率的情况下以较低的价格与日本、台湾厂商竞争,迅速提高市占率水平,改变了产业晶振格局。

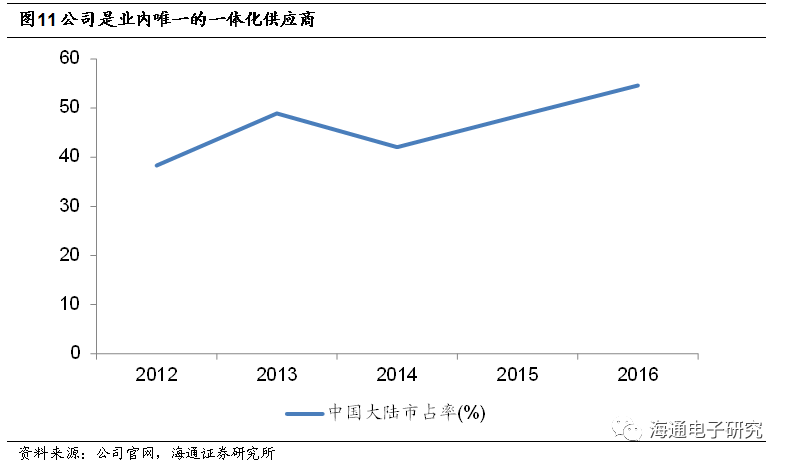

公司国内市占率2016年突破50%,下游客户包括三星电机、村田、顺络、风华高科、国巨等元器件龙头厂商。较高的市占率和优质客户资源反过来进一步巩固了公司的竞争优势。

在竞争力实现闭环的基础上,公司纸质载带业务在过去四年保持了20%以上的复合增长率,同时销售费用率实现了逐年下滑(17Q1由于淡季以及公路治超等的影响有所抬头),表明市场持续偏紧,公司产品供不应求。