来源 :本网记者Cecilia

SDPLAZA海水淡化网

SDPLAZA海水淡化网讯:

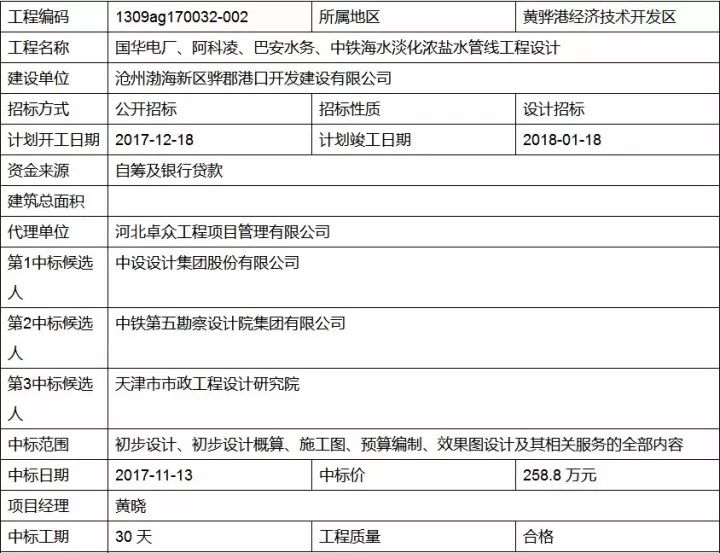

今日,沧州渤海新区骅郡港口开发建设有限公司发布其国华电厂、阿科凌、巴安水务、中铁海水淡化浓盐水管线工程设计中标候选人名单。名单显示,第一中标候选人为中设设计集团股份有限公司 ;第二中标候选人为中铁第五勘察设计院集团有限公司;第三中标候选人为天津市市政工程设计研究院。最终中标单位为中设设计集团股份有限公司,中标价格为258.8万元。

招标公告显示,本次招标内容为国华电厂、阿科凌、巴安水务、中铁海水淡化浓盐水管线工程的初步设计、初步设计概算、施工图、预算编制、效果图设计及其相关服务的全部内容。

据了解,该工程对阿科凌、巴安水务、中铁海水淡化厂在海水淡化过程中产生的浓盐水经厂区管道输送至厂区外政府配套浓盐水外接点,管线全长约50公里。

附中标公

告:

来源:中埃网

SDPLAZA海水淡化网

据外媒报道,埃及武装力量工程局局长凯玛莱少将在接受电话采访时表示,埃及拟建世界上最大的海水淡化站。

凯玛莱少将介绍说,随着埃及人口的增长,对水资源的需求进一步扩大。如何利用有限的淡水资源,丰富淡水资源的开发和供给,是国家执政团队必须要考虑的事情。

埃及根据自身的实际情况和发展需要,制订了一项雄心勃勃的海水淡化计划,即在艾因苏哈那建设一座16.4万立方米/日淡化能力的世界上最大的海水淡化处理站,以保障苏伊士湾西北部经济走廊未来工农业发展的用水需求。

另外,还将在东塞德港地区建设一座500万立方米/日的污水处理厂,为西奈地区的农业建设提供淡水供应。

来源:

本网记者Grace

SDPLAZA海水淡化网

SDPLAZA海水淡化网讯:

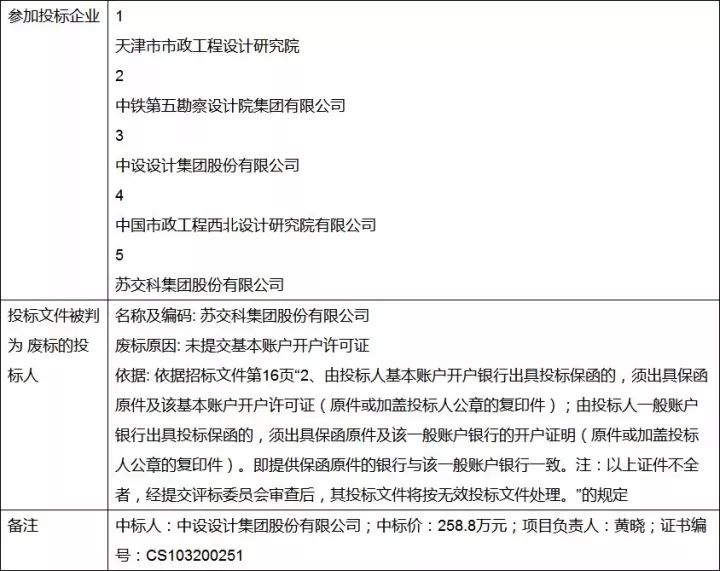

近日,沙特阿拉伯水电公司(WEC)表示将新建两座大型海水淡化设施,并寻求有意向的投标方,投标截止时间为2017年11月23日。

据悉,上述海水淡化项目分别为产能达45万m³/d的Yanbu四期工程与产能达38万m³/d的Shuqaiq三期工程。

据了解,Yanbu四期工程选址于麦地那以西220公里的红海沿岸Yanbu市附近。同时,WEC可能会将该海水淡化项目与沙特阿拉伯海水淡化公司(SWCC)下属的位于Yanbu市现有的一个或多个海水淡化设施进行合并。

图:上述两个大型反渗透海水淡化项目位于沙特阿拉伯红海沿岸

这些海水淡化项目为:

*

Yanbu一期

,

一座配置日产10万m³淡水的多级闪蒸海水淡化系统的装机规模为357MW的电厂,该项目于1981年投产;

*Yanbu二期,一座配置日产14万m³淡水的多级闪蒸海水淡化系统的装机规模为163MW的电厂,该项目于1998年投产;

*Yanbu反渗透海水淡化设施,可日产18万m³淡水,该项目于1998年投产;

*Yanbu多效蒸馏海水淡化扩容项目,可日产6.8万m3淡水,该项目于2013年投产。

那么,这些海水淡化设施合并后,Yanbu四期工程运行就不需要电网提供电力。

此外,WEC拟收购SWCC下属的Shuqaiq一期工程,并将该项目与Shuqaiq三期工程进行合并。据了解,Shuqaiq一期工程于1989年建成投产,是一座配置日产9.7万m³淡水的多级闪蒸海水淡化系统的装机规模为108MW的电厂。那么,在此情况下,Shuqaiq三期工程(拟建在Jaz以北137公里处的红海沿岸的Shuqai市)运行同样不需要电网提供电力。

据了解,WEC将对这两个新建项目进行分别招标,并期望可以找到合适的独立开发商或开发商联合体负责项目及配套设施的开发、融资、设计、采购、建设施工、运营和维护。此外,这项特许协议或长达25年,在此期间内,上述两座海水淡化设施生产的全部电力和淡水将出售给WEC。

2017-11-08

同花顺财经

SDPLAZA海水淡化网

在环保政策密集落地的背景下,PPP项目多点开花,水处理行业蓬勃发展。在工程项目大量投资和稳定运行中,水处理细分领域迎来了全面利好,膜产业高速发展,正成为水处理行业的新增长极。

近年来,

随着反渗透技术、过滤技术的不断改进,膜产业在市场上的应用越来越广泛,成为净水市场、全球海水淡化市场等领域的主导者

。据点绿网统计,2017年,薄膜技术每年市场覆盖达到220万立方米(95.6%)。膜产业已经进入快速成长期,市场规模巨大,膜法水处理技术已成为解决水资源、能源、环境以及传统产业有关问题的常规技术,行业发展前景广阔。

环境保护部、国家发展改革委、水利部联合印发的《重点流域水污染防治规划》指出,以分级分类精细化管理的实施方式,推进“十三五”重点流域水污染防治任务得到完成。在国家政策的利好之下,水污染防治进入纵深阶段,水处理市场景气度不断提升,带动膜产业、水处理设备、市政工程等全产业的繁荣。

据第一财经统计,“十三五”期间,主要流域将完成一批重点工程,总投资金额约7000亿元,其中城镇污水及配套设施投资3160.7亿,水环境综合治理2703.8亿,饮用水源地安全防治167.9亿,工业污染防治和农业农村污染防治将打开约1000亿的市场空间。

膜技术的创新发展已带来成本的下降,其竞争力正在不断提升。反渗透、超滤、微滤等膜技术在能源电力、有色冶金、海水淡化、污水回用等领域的工程应用规模将持续扩大

。随着项目工程带给膜产业更多的发展机遇,膜技术在市场竞争中将不断发挥其用武之地,释放出巨大的利润空间。

膜法水处理技术出水水质高,不仅能提高污水排放水质、实现再生水回用,而且可实现海水淡化、满足提高饮用水水质等需求。反渗透正是目前海水淡化、中水回用、污水处理等水处理产业的核心技术。膜已经或多或少接管了海水淡化市场,膜处理工艺得到了不断的改进和完善,逐渐满足水处理需求。

根据国际海水淡化协会和GWI的数据,全球海水淡化市场总体呈增长趋势,是2000年中期经济放缓后第四年持续增长。

目前,全球已拥有海水淡化厂超过19300座。随着海湾公用事业市场的不断增长,世界膜产业的规模也将随之不断扩大

。同时,中国东北地区的电力、钢铁、化工等高用水行业以及广东等南方地区面临的生活用水刚需,将驱动国内海水淡化市场的大爆发,推动产业的发展进步。

中国虽然在自行设计、建设和运营海水淡化工程的能力上不断增强,甚至已成为全球少数几个具有整体海水淡化工程能力的国家之一,但我国膜工业产值仍然较低,约占全球膜工业总产值14%。而膜材料仍以进口为主导,创新能力与世界先进水平相比仍有较大差距。行业缺少龙头企业,规模较小、行业发展较为分散。此外,膜污染也一直是影响反渗透技术进一步发展以及制约行业运营成本的一大因素。

膜产业仍需专注于技术创新,降低技术方面带来的成本消耗,预计水处理市场在技术的引领下将获进一步扩容。

《国家中长期科学和技术发展规划纲要(2006-2020年)》提出,重点研究开发海水膜法低成本淡化技术及关键材料,开发可规模化应用的海水淡化装备

。政策对于企业在技术研发上应给予鼓励和支持,助力我国膜技术的创新发展。水是生命组成中不可或缺的部分,在高品质生活的追求和高质量生产的需求下,膜产业的前景预期让人期待。

预计到2022年末,膜产业的市场规模将超过3600亿元

。

当前,海水淡化行业正处于政策扶持、创新驱动的“青春期”。长期水资源循环利用趋势确定,中短期海水淡化技术不断突破。业内大多认为,未来在海水淡化项目、水资源循环利用、膜设备等产业链环节有望催生出体量较大的投资空间。

随着近年来国家将海水淡化行业的发展提升到战略层面,出台了一系列利好政策,同时还通过PPP的方式在供给侧和需求侧融合时给予补贴,国内海水淡化市场快速发展,需求开始凸显出爆发式增长。

针对海水淡化传统领域,我国有关部门一直都以发展的眼光和鼓励的态度对待。早在2016年底,国家发改委印发的《全国海水利用“十三五”发展规划》明确,全国海水淡化总规模达到220万吨/日以上。

尤为引起业界关注的是,这一产能目标较两年前可谓增长了一倍。根据测算,

如果2020年220%的工程总规模目标能够完成,届时国内海水淡化市场将达千亿级。

通过《发展规划》的发布,海水淡化将在“十三五”这一关键节点迎来产业新周期,并在今后探索降本增效的“多条路腿走路”发展格局。

由于海水淡化行业仍处发展初期,规模、技术、形态初具雏形,因此《发展规划》无疑成为海水淡化的强有力引擎。此次《发展规划》的出台更多的是在实现规模化发展之后,将产业方向从量变转为质变的产业链布局。

一方面可以提升核心技术的自主研发,有效提升行业集中度;另一方面则可引导企业有序竞争,从中筛选出具备核心市场竞争力的品牌价值。

对于资本追捧,业内认为,海水淡化的核心逻辑并不在在于带动水处理工艺、反渗透技术领域、膜设备等产业链的商业模式,而是在于其背后的开源增量的效率提升和水处理综合服务的落地。

同时,海水循环利用的生态格局和资源化的想象空间无疑已成为资本扎堆海水淡化的主要原因。与传统中水回用应用体系不同,海水淡化挖掘的产业空间与产业周期,会凸显出更多元化的水处理循环利用体系,未来的想象空间前景可期。

短期来看,

2017年是水处理产业链的关键节点,加上2018年市场需求促进产能爆发的预期

,未来海水淡化项目工程量环比将有大幅增长。以淡化海水为代表的水资源增量模式也逐步大势所趋。

那么,海水淡化产业链爆发“前夜”,蜂拥而来的各路资本又将如何布局以应对这一投资盛宴?

对于海水淡化市场投资前景,国内机构预测,目前多部门正在积极制定水处理相关方案,政策不断提振行业发展,海水淡化设备在行业大趋势下将迎来完整的向上周期。

淡化海水作为目前成熟的水资源应用,众多环保企业纷纷以资本换技术、扩大产能途径以应对巨大的行业需求。

而在海水淡化驶入快车道的背景下,研发投入高、整体解决方案服务商或将成为优先标的,率先获益于海水淡化的发展黄金期。

海水淡化领域军民用市场广阔。军用领域:①我国海军新舰列装数量持续高增长,而大中型海军舰艇均需配备海水淡化设备。新舰需求与存量舰艇海水淡化装置更新换代需求叠加,未来海军舰艇海水淡化装置前景广阔;②淡水是海岛生存的必需资源,我国南海岛礁远离大陆,淡水供给困难,预计南海岛礁将陆续配备海水淡化设备供岛上军民使用。民用领域:根据国家海洋局“十三五”规划,“十三五”末,全国海水淡化总规模达到220 万吨/日以上。沿海城市新增海水淡化规模 105 万吨/日以上,海岛地区新增海水淡化规模14 万吨/日以上。民用领域海水淡化装置存在巨大市场空间。在军民市场双轮驱动下,常康环保业绩有望维持稳健成长。