公司

2017

年扣非净亏损

4740

万元,其中

1-4

季度扣非利润(亏损)分别为

-1.21

亿元、

4632

万元、

97

万元、

2669

万元;

四季度收入增速扭转了过去连续

7

个季度的下滑,单季实现

5.86%

的良好增长,收入与扣非利润同步改善体现公司门店调整渐显成效,但四季度扣非净利率仍仅

0.68%

,中期业绩改善空间大。

1.

截至

2017

年底,营业网点

1130

家。

其中,仓储超市门店总数

174

家(武汉市内

73

家,湖北省内

71

家;重庆社区超市

30

家),净减少门店

10

家;中百超市净新增门店

117

家,门店总数为

929

家(含

195

家中百罗森便利店、

67

家邻里生鲜绿标店);百货店

10

家;电器专卖店

17

家,减少

2

家。公司

2018

年网点发展目标为,新增商业网点

230

家,其中仓储公司发展大卖场

10

家,超市公司发展新店

120

家(含

80

家好邦便利加盟店),便利店公司发展新店

100

家。

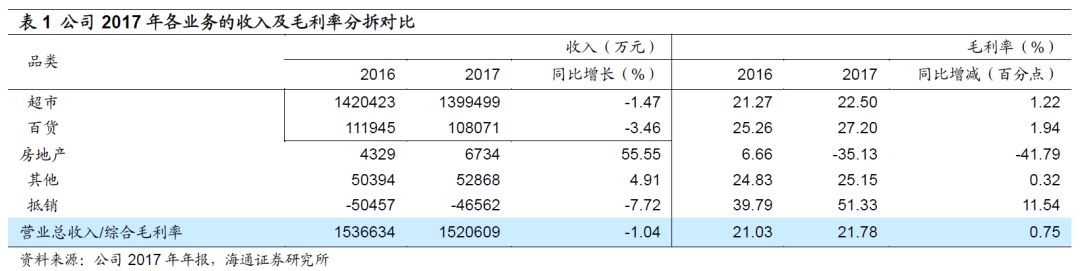

2. 2017

年收入

152.06

亿元,同比下降

1.04%

,其中,一至三季度各降

6.09%

、

1.25%

和

1.58%

,四季度同比增长

5.86%

。分地区,湖北地区收入下降

0.71%

,占比总营收

98.09%

;重庆地区收入下降

15.76%

,占比

1.91%

。收入下降主要与关闭亏损门店有关。综合毛利率为

21.78%

,同比增加

0.75

个百分点。

(

A

)超市业态:

收入

139.95

亿元,同比下降

1.47%

。中百超市子公司收入

30.73

亿元,同比增长

5.59%

,净利润

737

万元;仓储超市子公司收入

105

亿元,同比下滑

0.73%

,净利润

2701

万元。超市业态毛利率

22.5%

,同比增加

1.22

个百分点。

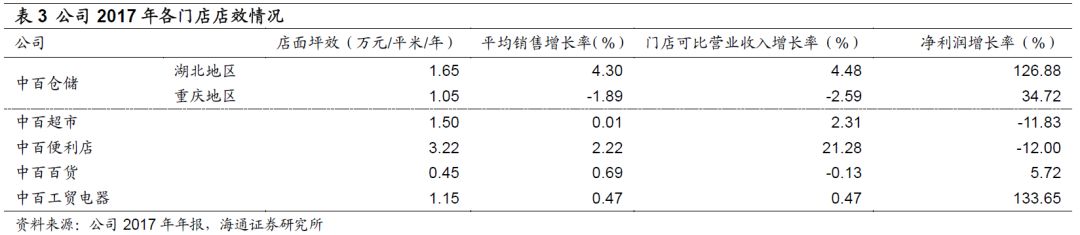

从可比门店来看

,

中百仓储

湖北地区同店收入增

4.48%

、同店净利大增

127%

,重庆地区同店收入降

2.59%

,同店净利增

34.72%

;

中百超市

同店收入增

2.31%

、同店净利降

11.83%

;

中百便利店

同店收入增

21.28%

,同店净利降

12%

。

(

B

)百货业态:

收入

10.81

亿元,同比下降

3.46%

,毛利率

27.2%

,同比增加

1.94

个百分点,估计与促销力度变化、门店调整等有关。其中

同店收入略降

0.13%

、同店净利增长

5.72%

。

(

C

)房地产

2017

年收入确认

6734

万元,同比增长

55.55%

,毛利率为

-35.13%

,同比减少

41.79

个百分点。

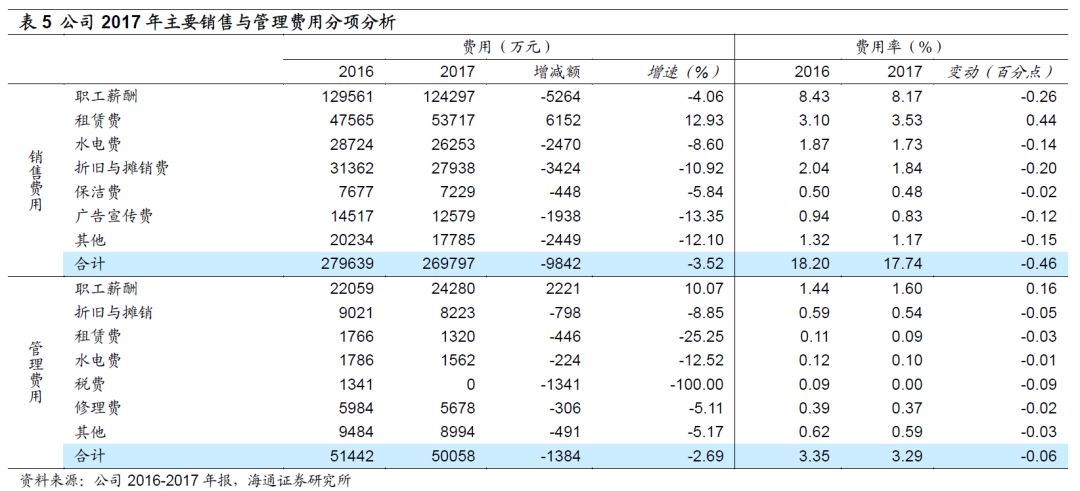

3.

期间费用率减少

0.72

个百分点,主因销管费用下降

。销售费用率

17.74%

,与上期相比减少

0.46

个百分点;管理费用率

3.29%

,同比减少

0.06

个百分点,销售

+

管理费用率减少

0.52

个百分点,主要来源于公司加大对费用的管控力,①推进“节费降耗,提质增效”,使得卖场电费出现大幅下降,②推行“时薪制”,通过优化节假日经营重点时段、重点岗位的用工配置,推进门店全员收银,清退非全日制工等措施,

人效同比提升

11.2%

,销售费用中的员工费用率减少

0.26

个百分点至

8.17%

。财务费用率减少

0.21

个百分点至

0.27%

。整体期间费用率减少

0.72

个百分点至

21.31%

。

4.

投资收益抵消主业亏损,扣非后归属净利润

-4740

万元。

2017

年,公司实现投资收益

2.59

亿元,主要为资产证券化的股权收益,占利润总额的

176.23%

,最终扣非归属净利润为

-4740

万元,

2016

年同期为

-2.33

亿元。

5. 2017

年是公司提质增效的“质量管理年”,也是公司转型突破的重要年份,公司的主要经济指标趋稳向好,

2017

年公司着力发展以下工作:

(

1

)大卖场业态:

加大成熟商圈网点选址力度,完成

15

家网点选点评估,新洲摩尔城、漫时区、人信汇等

7

家门店陆续开业,仓储网点总数达

174

家。

仓储公司与多点生活开展自由购和

O2O

合作

,

65

家仓储超市的自由购业务全面开通,

20

家门店上线

O2O

业务,注册会员达

15

万人;并积极探索

“生鲜

+

超市”模式

,其中仓储超市人信汇店推出的“鲜百传奇”取得较好成果。在供应链优化上,加快商品的提档升级。

2017

年新增全球商品直销中心会员店

13

家,总数达

37

家;新增小百零食铺

42

家,总数达

95

家。

(

2

)超市业态:

积极加快网点布局,便利店采用直营

+

加盟模式快速展店,

2017

年新增中百罗森便利店

146

家,便利店总数达

195

家。推进超市公司绿标店覆盖及红标店升级调整,形成“红标店

+

简配生鲜”经营模式,

2017

年增加新版红标中百超市

28

家,调整

40

家。同时

加快发展邻里生鲜绿标店,

2017

年全年新增绿标店

47

家,改造后平均销售提升

27.4%

,毛利额增长

30.42%

。

(

3

)百货业态:

加大经营调整的力度,打造江夏和钟祥两家购物中心旗舰店。其中,江夏广场增加体验型家居服饰馆,升级餐饮辅业引进中餐及日式料理等;钟祥广场以“城市家庭消费中心”为定位,增加餐饮、娱乐、服务配套等业态经营面积,重新开业后

4

季度销售增长

23.82%

。

(

4

)其他业态

:大力发展重庆物流公司第三方物流业务,将恩施、咸宁、浠水等分物流公司的经营模式调整为经营为主,提升了物流资产的效益;加大钟祥置业公司住宅楼销售力度,住宅楼已全部售罄,收回投资

2

亿元,酒店公寓整体出租;中百大厨房积极开发新品种,挖掘大宗客户,承接公交集团

13

个运营公司近

2

万名员工的配餐业务,涵盖配送站点

194

个,日供餐量达到

1

万份。

6. 2018

年经营计划

:

新增商业网点

230

家,其中仓储公司发展大卖场

10

家,超市公司发展新店

120

家(含

80

家好邦便利加盟店),便利店公司发展新店

100

家。

维持对公司的判断。

(

1

)公司已度过老店调整高峰,改造店盈利逐步恢复,同时加快布局便利店、邻里生鲜店等高成长业态。管理上,中百以开放态度学习股东永辉经验,全方位提升超市运营能力,开始试点合伙人制度激活内部活力,压缩供应链与品牌商直接合作,精简商品,扩大联合采购,盈利能力正在逐步改善。(

2

)

2017

下半年起永辉超市和国资委相继增持(目前永辉持股

29.86%

,国资持股

34%

,差距仅为

4.14%

),彰显双方对中百价值的长期信心,在国企改革的大背景下,后续激励和业绩改善值得期待。

更新盈利预测。

预计

2018-2020

年

EPS

各为

0.12

、

0.14

、

0.18

元,公司目前

8.38

元股价和

57

亿市值对应

2018

年

PS

仅

0.38

倍,处于行业较低水平。

考虑到公司经营改善空间较大、新业态布局加快,以及国资与永辉的增持举措等,给以

2018

年

0.5

倍

PS

,对应目前价

11.88

元,维持“买入”评级。

风险提示:

区域内日益激烈的竞争环境;公司开店策略和开店速度的变化等。

近期重点研究报告