《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

来源:莫尼塔宏观研究

根据最新公布的业绩,2017年上半年受益于原油价格的同比大幅回升,中国石化实现营收11658亿元,同比增加33%;中国石油实现营收9759亿元,同比增长32%;上海石化实现营收431亿元,同比增加17%;恒力股份实现营收109亿元,同比增加18%。我们发现,2017上半年以上几家公司的炼油板块依然是贡献利润的主要业务,化工板块景气度也在持续提升。

本篇报告旨在探究原油价格如何影响石化公司的盈利以及相应的投资策略。我们的结论是:1)在稳定的低油价阶段,及缓慢上升的油价阶段,石化公司盈利可期 ;2) 2017年油价中枢大概率缓慢上移,相对于炼化一体化公司而言,独立炼化企业的盈利弹性更大。

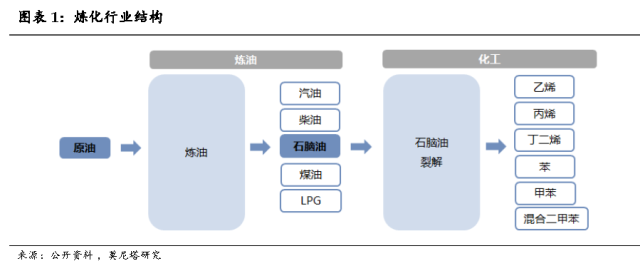

一、 石化行业分为炼油和化工两个板块

石油化工是上接油气开采,下接基础化工的中游环节(图表1)。可分为两大板块:一是炼油板块:原油经过分馏、减压蒸馏、催化重整、加氢裂化等环节,生产出汽、柴、煤油等高附加值的燃料油;二是化工板块:将炼油过程中产生的原料油(通常为石脑油)和气进行裂解,生成以乙烯、丙烯、丁二烯、芳烃等为代表的基本化工原料。

二、 炼油板块:成品油价格与原油价格的联动关系

2016年1月,国家发改委出台关于进一步完善成品油价格形成机制的通知,确定成品油价格调控下限,并且规定当国际原油价格低于40美元/桶(调控下限)时,成品油价格未调金额全部纳入风险准备金。该准备金经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等。

另外,与《通知》同时发布的《石油价格管理办法》中还规定了成品油价格的计算方法:

1) 当国际原油价格低于40美元/桶(含)时,按原油价格每桶40美元,正常加工利润率计算成品油价格;

2) 当国际原油价格处于40 - 80美元/桶之间时,按正常加工利润率计算成品油价格;

3) 当国际原油价格高于80美元/桶时,开始扣减加工利润率,直至按零加工利润率计算成品油价格。

4) 当国际原油价格高于130美元/桶(含)时,采取适当财税政策保证成品油生产和供应,汽柴油价格原则上不提或者少提。

三、化工板块:基本化工原料与原油价格的联动关系

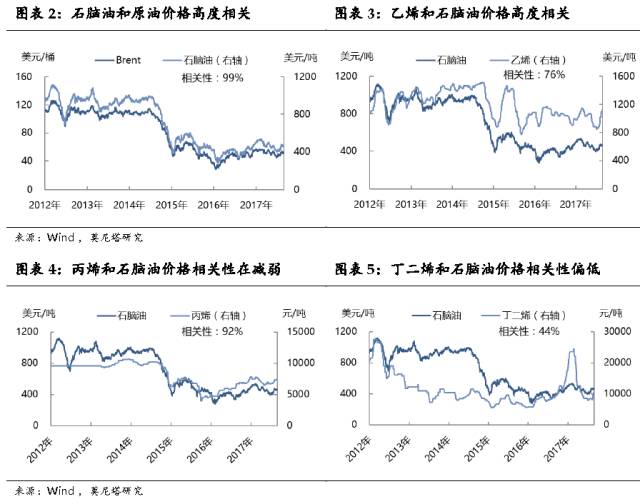

化工板块盈利的核心驱动力是原料价差。但越是产业链下游的产品,其价格决定因素越复杂,会受供需关系、生产工艺、替代原料等多重因素影响。因此,油价对化工产品的影响整体弱于对炼油产品的影响。

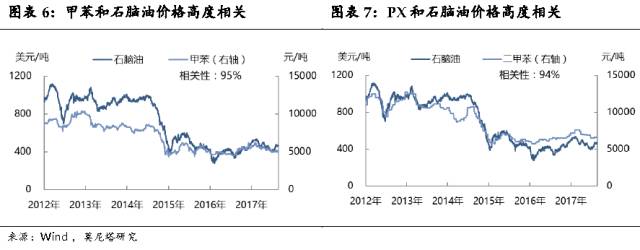

分品种来看:乙烯价格与油价整体走势一致(图表2和3),但考虑到近年来天然气、煤制乙烯项目占比的提升,未来油价对乙烯价格的影响会越来越弱;丙烯价格与油价关联度在减弱,主要受多种工艺(例如PDH、煤化工)陆续投产的影响(图表4);丁二烯价格与油价相关度较弱,主要原因是丁二烯是副产品(图表5);芳香烃,目前主要生产路线仍然来自原油(主要是石脑油裂解),因此其价格与油价的关联度一直较高(图表6和7)。

四、在稳定的低油价阶段以及缓慢上升的油价阶段,石化公司盈利可期

历史数据显示,油价与石油化工板块的表现基本一致(图表8)。这主要是因为原油价格可以通过库存增减和加工毛利两个因素,来影响石油化工行业的盈利表现。对于炼化企业而言,最好的时期莫过于:1)原油价格缓慢上升且未达高点:此时炼油企业库存增值、炼油利润率较高、化工品库存增值;2)原油价格稳定在较低的水平:相较于平稳的高油价(高于80美元/桶),低油价带来的炼油毛利和化工品毛利更高(图表9)。

五、2017年油价中枢缓慢上移,独立炼化企业或将受益更多

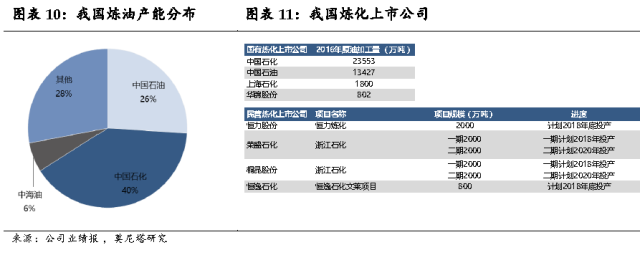

国内炼油板块主要上市公司包括:中国石化、中国石油、上海石化、华锦股份、恒力股份、荣盛石化、桐昆股份等,其中三桶油炼油能力约占72%(图表10)。从产业链布局来看,中石化、中石油属于上下游一体化企业,包括上游勘探与开采、中游炼油石化和下游销售。而上海石化、华锦股份等则属于独立炼厂,没有上下游配套设施(图表11)。

我们以上下游一体化企业中国石化和独立炼化企业上海石化为例子,分别测算原油价格变化对两个公司EBIT(息税前利润)和净利润的影响。我们发现,当油价中枢缓慢上移,相对于炼化一体化公司而言,独立炼化企业的盈利弹性更大。

(作者钟正生为财新智库莫尼塔研究董事长兼首席经济学家,中国首席经济学家论坛高级研究员;张璐为财新智库莫尼塔研究宏观分析师。)

——————

合作、版权请联系微信:Andrewlin1314