正文

精彩内容

6月6日,世界卫生组织(WHO)公布了新版抗生素分类清单。在新版《基本药物清单》中,包含了用于21种常见病的39种抗生素,WHO将其分为“可用”、“慎用”和“备用”三类。对于“备用”的黏菌素等抗生素,WHO的建议是:不到万不得已不要使用;对于包括环丙沙星等“慎用”类的抗生素,WHO的建议是应“大幅减少”其使用。WHO建议将阿莫西林、青霉素等作为“可用”药物来构筑人类“抗菌”的第一道防线。

WHO基本药物和卫生产品负责人希尔放出狠话,要砍断抗生素大量使用的“利益链”,“我们需要做的是,停止以开药次数为依据来确定抗生素的价格。”

目前,全球每年约有70万人死于耐药菌感染,大部分在发展中国家及贫困地区。国外分析家预测,如果限抗推进缓慢无力,到2050年,这个数字将会迅速增长14倍,上升到1000万,多于目前恶性肿瘤的死亡人数。

抗生素滥用不仅严重影响人类的健康,同时对经济发展也会造成巨大损失。世界银行和联合国粮农组织的一份报告提到,如果到2050年仍未解决抗生素耐药性问题,全球年度GDP将下降约1.1%-3.8%,等同于2008年西方金融危机产生的井喷。

我国近年来开展了抗菌药物临床应用专项整治活动,自2011年正式实施《抗菌药物临床应用管理办法》(卫计委84号令)后,以抗生素安全性、有效性、细菌耐药情况和价格因素为基本原则,将抗生素分为非限制使用、限制使用与特殊使用三级管理原则。迄今为止,国家卫计委下达了围绕医改为中心、限抗为先导的共15个指导性文件,打响了一场抗生素临床应用专项整治的持久战。高速增长的抗生素市场急刹车,导入了良性发展轨迹,国内重点城市公立医院用药市场的数据变化,充分证明了近年来抗生素市场的运行轨迹。

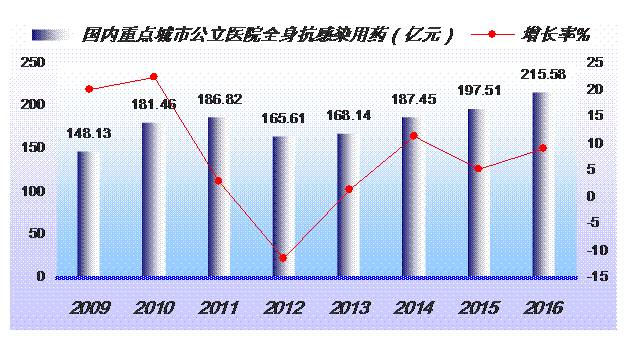

据米内网中国城市公立医院化学药终端监测分析系统(HDM系统)显示,在经历了2010年国内重点城市公立医院增长率峰值22.51%,2012年增长率的谷底负值11.35%后,抗生素市场逐渐进入新常态化。

2016年国内重点城市公立样本医院全身抗感染用药市场达215.58亿元,同比上年增长了9.15%。其中不同的药物表现各异,国内三大终端6大市场的规模超过2000亿元。而多个品种表现出“你方唱罢我登场”的竞争局面。

目前,我国临床使用的抗生素主要有β-内酰胺类、大环内脂类、氨基糖苷类、喹诺酮类、抗分歧杆菌类和抗真菌类等。进入统计数据的全身抗感染药物已有267个品种,其中抗生素200个品种,占据了74.91%。使用种类最多及临床使用率最高的是β-内酰胺类。该类药物包括青霉素及其衍生物、头孢菌素、单酰胺环类、碳青霉烯类和青霉烯类酶抑制剂等。

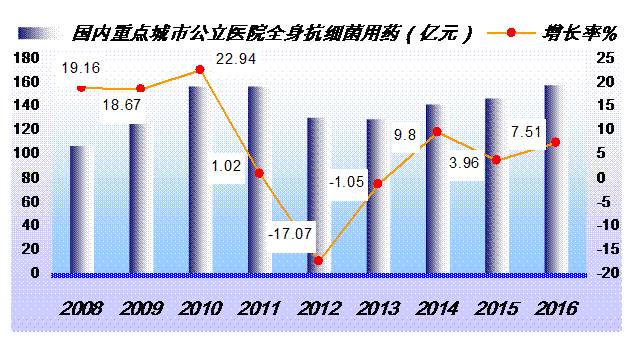

统计分析显示,2012年,国内重点城市公立样本医院全身用抗细菌药用药金额为131.39亿元,同比上年下滑17.09%,是实行限抗史的转折点。2013年仍旧保持着1.08%的负增长。随着市场的刚性需求,以及新产品的广泛使用,副作用较大的老药逐渐淘汰,抗生素市场将步入新常态化的良性发展。

最新数据显示,2016年国内重点城市样本公立医院全身用抗细菌药用药金额为159.38亿元,同比上年增长率为7.51%。最关键的一点是优化了用药结构,提高用药水平,遏制细菌耐药性,保障患者用药安全的目标。而城市公立医院、县级公立医院、城市社区中心、乡镇卫生院、实体药店、网上药店三大终端6大市场头孢菌素销售额为1154.30亿元,同比上一年增长率仅为2.26%。国内限抗全面落实。

按照WHO分类法,全身用抗感染药物可分为14个亚类。其中,全身用抗细菌药通常分为8个亚类,分别为头孢类、青霉素及半合青类、大环内酯及林可类、氨基糖苷类、喹诺酮类、碳青霉烯类、硝基咪唑类和其它抗感染药物等。

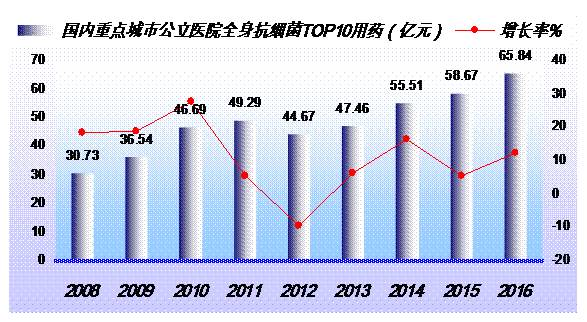

国内公立样本医院全身用抗感染药物TOP10占据41.31%的份额。领军药物美罗培南为11.47亿元,同比增长率20.19%。紧随其后的是哌拉西林他唑巴坦、莫西沙星、头孢哌酮舒巴坦、左氧氟沙星、亚胺培南西司他丁、头孢哌酮他唑巴坦、拉氧头孢、头孢唑肟、头孢替安。TOP10药物中头孢、半合成青霉素复方类最显眼,用药金额为33.95亿元,同比增长率12.31%;碳青霉烯类2个药物用药金额为17.72亿元,增长率13.93%;喹诺酮2个药物莫西沙星和左氧氟沙星用药金额为14.18亿元,增长率9.98%。这些增长率较高的药物多为注射剂品种、医院用药和手术必须的用药。可见高端抗生素市场向好。

分析表明,增长率低的类别中多为口服制剂、基层常用药和药店零售药品,说明《抗菌药物临床应用管理办法》和《2013年抗菌药物临床应用专项整治活动方案》已产生了明显的效果。

头孢类药物以其平和性逐渐成为抗感染舞台中的主角。2016年国内重点城市公立样本医院临床使用的头孢类药物已有45个品种,其中头孢类单方制剂35个药物,头孢类复方制剂10个药物。在强化管理、监管督导、加大宣教、提高认识和加强自律等五项有力措施下,头孢类药物经过2012年的急刹车后,逐渐规范化使用。

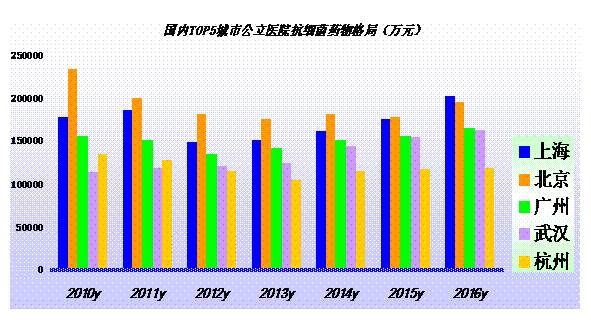

抗菌药物属于基础用药领域,从疾病发病率和全球用药格局已可窥一斑而知全豹。抗生素市场经过洗礼后,在阶段性、品种和结构上向合理用药转变,基本用药需求仍是主流。在国内各重点城市医院全身用抗细菌药市场中,仍是北京、上海、广州、武汉和杭州居于前五位,其公立样本医院合计用药金额为84.09亿元,占16城市公立样本医院的52.76%。

2016年国内重点城市公立样本医院全身用抗细菌药品购药金额呈现出差异性发展,各城市增长率也不一样,以前五位城市为例,北京多年稳居抗生素的冠军宝座,限抗行动后,2016年北京公立医院抗生素用药降到第二位。具体的增长率情况分别是上海14.19%、北京9.42%、广州5.69%、武汉5.68%、杭州1.14%,增长系数是受多个复杂因素影响,与就诊人群结构、用药习惯、消费水平环环相扣。

在强化管理、监管督导、加大宣教、提高认识和加强自律等五项有力措施下,医院将发热门诊单独分设,基层社区取消了原有的注射诊室,从而改变了不分大病小病全挂输液的现象,遵循“能口服就不注射,能肌肉注射的就不静脉注射”的用药原则,客观上也控制了抗生素的盲目性使用,使限抗令导入常态化发展。

抗生素市场转入良性轨迹后,你认为企业该如何调整经营策略?

本文为原创稿件,转载请注明来源和作者,否则将追究侵权责任。

投稿及报料请发邮件到[email protected]

商务及内容合作可联系QQ:412539092