核心观点

1.2019

下半年批零行业策略前瞻:成长与防御,两个维度的渠道价值

消费环境偏弱,关注渠道的成长机会与防御价值。

由于节日错期影响,

2019

年以来社会消费品零售总额增速呈现显著的月度波动,一季度同比增长

8.3

%

,

4

月下滑至

7.2

%

,

5

月回升至

8.6

%

,其中大众必选消费表现优于可选消费。展望

2019

下半年,经济回落、居民消费预期走弱等,消费环境有较大不确定性,我们建议从以下三个维度关注:①必选消费渠道具有弱周期属性,自身有核心竞争力和鲜明的中长期成长逻辑,优选成长龙头;②部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行;③金价上行预期下,关注黄金珠宝子行业投资机会。

集中度快速提升,优选必选中的成长股。

行业转型变革期叠加资本驱动,预计未来

3-5

年整合并购将提速,中国也完全有机会诞生万亿级销售规模的零售企业。

①外部压力驱动整合:

企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速。

②内生提效后的更优合作基础:

实体龙头更深刻理解互联网、数据技术的价值,有能力、有定力寻求平等合作,优秀的科技型公司和优秀零售公司间的纵向深度合作的时间窗口也正在临近

。③必选龙头兼具弱周期属性和中长期成长逻辑:

考虑到

2018

年二季度开始的低基数,以及

2019

年以来的外部环境、政策(如增值税下调)等积极因素落实显效,预计这类公司后续几个季度利润增速依然会有不错表现,且有机会逐季提升。

关注处于价值低估、盈利趋稳状态的百货股。

近两年来,因消费压力、转型乏力和机制约束等诸多原因,百货股的市场关注度整体下降,仅个别龙头公司通过成功转型和靓丽业绩,逐渐再次赢得投资者认可。我们认为在当前行业和资本市场环境下,结合

PB/PE/PS

等估值、重估价值、现金及负债分析、

ROE

分析等,

部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行,相信部分公司已经具备较好的防御性。

2.618

购物节收官,下沉市场成增长新动力

2019

年

618

各大电商平台纷纷发力,打造史上最大

618

活动,下文我们搜集整理了各大平台

618

销售情况做简单对比,供参考。

(

1

)天猫:

1

小时成交超去年全天,上百个国内外品牌成交超去年双

11

,最高超

40

倍,超过

50%

用户抢购新品。

品牌端,国货崛起,

超过

110

个品牌跻身亿元俱乐部,最快

2

分

45

秒破亿,苹果、耐克、阿迪达斯、兰蔻、华为、伊利、荣耀等一众大牌当中,六成是国货品牌。

用户端,三至五线用户消费增长迅猛,

天猫聚划算

18

天为品牌拉动

3

亿新客,其中三至五线城市购买用户和购买金额同比增长均超过

100%

。

(

2

)京东:

6

月

1

日

-18

日累计下单金额达

2015

亿元,覆盖全球消费者达

7.5

亿。

三线以下市场同样表现亮眼,

京东零售集团

3C

电子及消费品零售事业群总裁闫小兵表示,今年三线以下城市成为消费主力,销售增速远远超过一线城市,平均订单单价高于一线城市,下单金额同比增幅达全站

2

倍。

物流技术提升消费体验,

23

个

“

亚洲一号

”

智能物流仓形成亚洲电商领域规模最大的智能物流仓群,超过

50

个不同层级的无人仓组成

618

期间全国最大规模的机器人仓群,

618

期间,京东物流智能仓处理单量同比增长达

99%

,尽管单量暴增,但京东物流仓配一体服务订单中当日达和次日达的占比超过

91%

仍创新高

。

(

3

)苏宁:

6

月

1

日

-18

日

晚

6

点,全渠道订单量同比增长

133%

,其中家电订单量同比增长

83%

,大快消订单量同比增长

245%

。同时,苏宁物流配送包裹量同比增长

107%

,其中准时达包裹妥投率达到

99.7%

。

依托线下布局,提供全场景服务,

6

月

1

7

日

-18

日

,

3

7

家苏宁易购

PLAZA

打造首场

618

活动,累计销售金额达到

7.5

亿,客流量超

1700

万;苏宁零售云

3156

家门店参战

618

,销售额同比增长

222%

、销售量同比增长

566%

。

注:以上数据和信息均来自于公司官方微博或微信公众号

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

当前时点我们建议:

①长期核心推荐行业优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②

CPI

预期上行等,把握超市机会:

推荐

家家悦

,推荐

红旗连锁

;

③关注受益价值重估与业绩改善弹性大的百货:

王府井

等;

④可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

老凤祥

、

周大生

等。

(

A

)永辉超市:

治理、组织、机制优化,

2019

年

回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50

%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代。③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20190617-0621

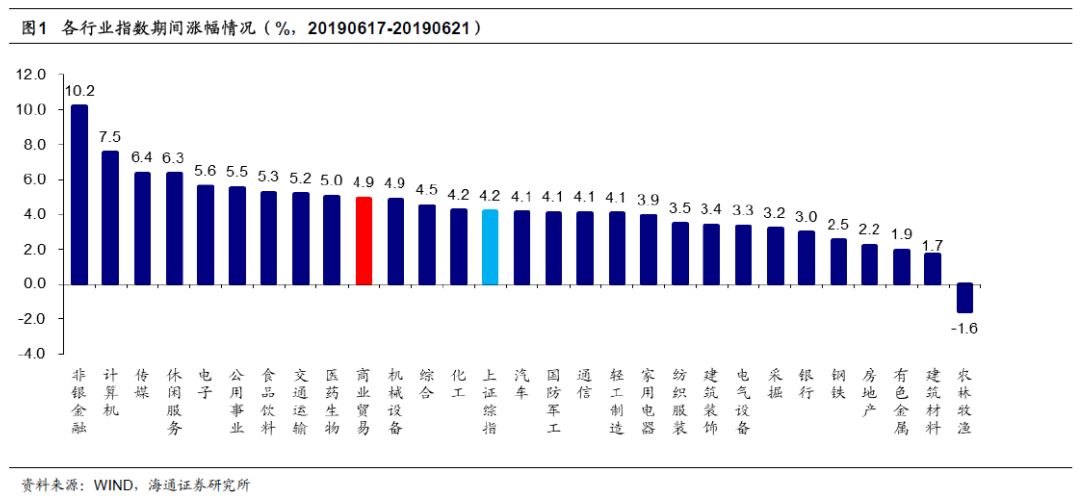

1.1

申万

商贸指数期间涨

4.9%

,跑赢大盘

0.7

个百分点

申万商贸指数期间(

6.17-6.21

)涨

4.9%

,跑赢上证综指

0

.7

个百分点,板块表现居各板块第

10

位。

期间上证综指涨

4.2

%

,除农林渔牧板块下跌(

-1.6%

),其余板块均上涨,其中,非银金融(

+10

.2%

)、计算机(

+

7.5

%

)、传媒(

+6.4

%

)和休闲服务(

+

6.3%

)涨幅较大,建筑材料(

+1.7%

)、有色金属(+

1.9%

)和房地产(

+

2.2%

)涨幅较小。

海通批零指数期间上涨

4.54%

,子板块中百货上涨

4.47%

,超市上涨

5.97%

,专业市场上涨

4.72%

,专业专卖上涨

3.12%

。

6

月

21

日,海通批零板块动态

PE

为

16.96

倍(剔除苏宁易购),同期沪深

300

指数为

10.69

倍,其中,百货

12.84

倍、超市

39.81

倍、专业市场

17.42

倍、专业专卖

8.68

倍。

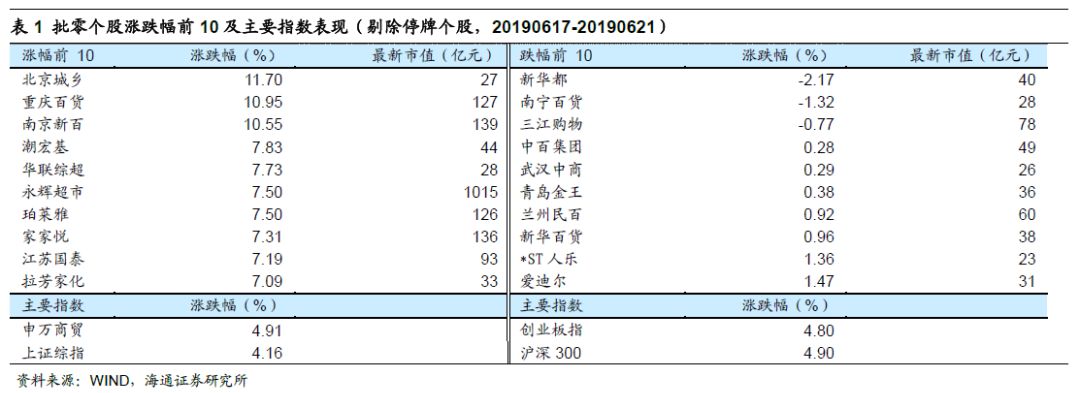

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,北京城乡(

+11.70%

)、重庆百货(

+10.95%

)、南京新百(

+10.55%

)、潮宏基(

+7.83%

)领涨。而跌幅较大的包括新华都(

-2.17%

)、南宁百货(

-1.32%

)和三江购物(

-0.77%

)。

行业动态跟踪

全球零售巨头家乐福加入京东物流“朋友圈”

近日,全球零售巨头家乐福与京东物流展开合作,后者将为家乐福提供跨境进口、清关、分拣、配送等物流服务,双方致力于为广大消费者提供更优质的商品和服务

,

这彰显了京东跨境强大的网络优势和服务能力。未来,京东物流与家乐福的合作将扩展到更丰富的商品,并探索其他创新性的物流模式。

京东跨境物流体系的建设起始于

2013

年,经过多年的打造已经日臻完善。目前,京东跨境进口物流网络已经在国内设立了

10

多个跨境贸易口岸,在北京、上海、广州设立了三大跨境直邮口岸,构成了一个链通全球的完整跨境生态版图。在海外,京东跨境进口物流网络覆盖世界各地,国内各大跨境电商平台上热销的国际大品牌商品的原产国几乎全部覆盖。保税仓模式下,京东跨境物流可实现

10

分钟内完成清关,

90%

海外商品在

72

小时内送达。

京东物流还上线全链路可视化系统,满足用户随时查询商品订单的需求。在这条链路上,以家乐福为代表的等众多国际品牌的高品质商品被送到用户手中,整个过程实现信息共享,全程透明,从而打造一个“新链路、高品质、全透明”的跨境生态服务体系。

家乐福中国区副总裁、首席营销官及电商数字化运营官余莹女士表示,“这是家乐福首次尝试与京东跨境电商平台海囤全球合作并选定京东物流作为跨境指定物流服务商。我们希望以最优消费者体验为宗旨,筛选优质畅销商品进行跨境方面的合作,以此进行境电商物流的模式创新方面的创新与探索。”

值得一提的是,此次家乐福接入京东跨境服务体系,正值

618

全球年中购物节前后,大促期间的物流压力是所有品牌商的心头大事。京东物流为家乐福制定了大促期间的专项跨境物流方案。京东物流正在凭借强大的跨境物流服务能力,成为众多品牌商的

“

定心丸

”

。

京东集团副总裁、京东物流国际事业部负责人黄星表示,“京东物流正在凭借多年经验,联合行业伙伴,为国外品牌商进入中国和中国品牌出口搭建强大的跨境物流网络,包括从集货、货物检验、报关、清关、国际段运输、货品追踪、库存管理、当地配送、售后服务等一站式跨境

+

本地服务全套物流解决方案。”

资料来源:联商网

京东联合

17

家品牌成立工业品品牌联盟