文 华泰策略 戴康/曾岩

上周A股市场仍然呈现震荡走势,周期股调整幅度开始减弱。我们提出,在经济整体需求端平缓下行,供给改善下盈利缓步扩张,决定A股市场拐点的因素由流动性决定,而结构性机会仍然集中在盈利预期差下的制造业领域。上周由于季末等因素,利率水平小幅上行,但并未对趋势造成破坏,而上周末二线城市房地产限售政策下将在预期上扰动周期股表现。我们认为,当前制造业领域盈利中周期改善及资产负债表修复的动力并未被破坏,建议利用预期差坚定布局制造业领域,继续关注制造业领域中周期盈利修复,推进以银行、有色、化学原料、工程机械为代表的“金色化工”组合。

坚定预期差下的制造领域

上周A股市场仍然呈现震荡走势,周期股调整幅度开始减弱。我们提出,在经济整体需求端平缓下行,供给改善下盈利缓步扩张,决定A股市场拐点的因素由流动性决定,而结构性机会仍然集中在盈利预期差下的制造业领域。上周由于季末等因素,利率水平小幅上行,但并未对趋势造成破坏,而上周末二线城市房地产限售政策下将在预期上扰动周期股表现。我们认为,当前制造业领域盈利中周期改善及资产负债表修复的动力并未被破坏,建议利用预期差坚定布局制造业领域,继续关注制造业领域中周期盈利修复,推进以银行、有色、化学原料、工程机械为代表的“金色化工”组合。

限售政策并未改变盈利复苏主线

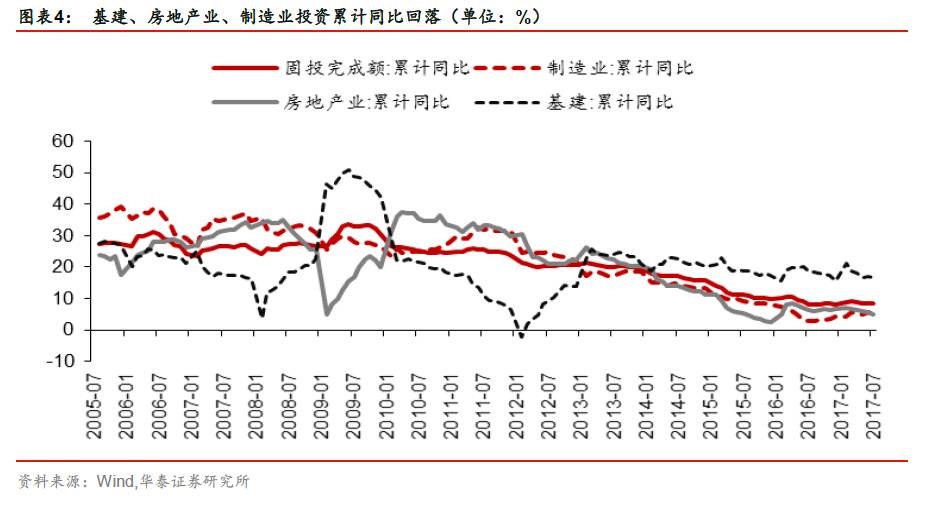

据华尔街见闻报道,近两日贵阳、重庆、南昌、南宁、长沙等城市宣布楼市调控措施。从政策上看,限售政策力度强于去年十一出台的调控政策。我们认为,该政策是在脱虚入实大背景下,对当前部分城市房价上涨过快的调控,将直接影响房地产销售端,但投资端对销售情况存在滞后性,且三四线城市房地产仍在继续推动库存去化,给予房地产销售支撑,房地产投资增速仍能保持平稳的下行,我们维持全年房地产投资增速7%-7.6%的判断。因此,我们判断限售政策对周期股盈利修复的影响有限,同时“脱虚入实”进一步加强,将推动制造业领域资本开支持续性扩张。

环保限产对GDP影响有限

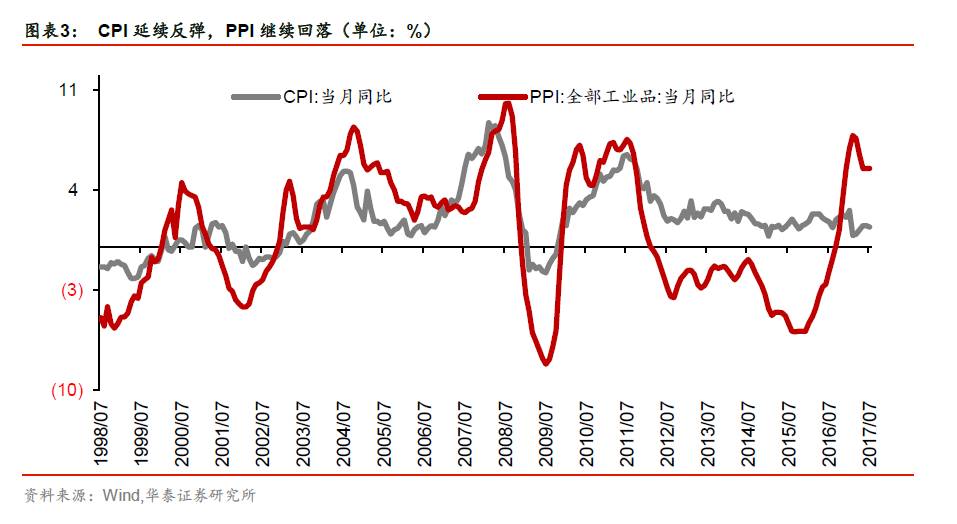

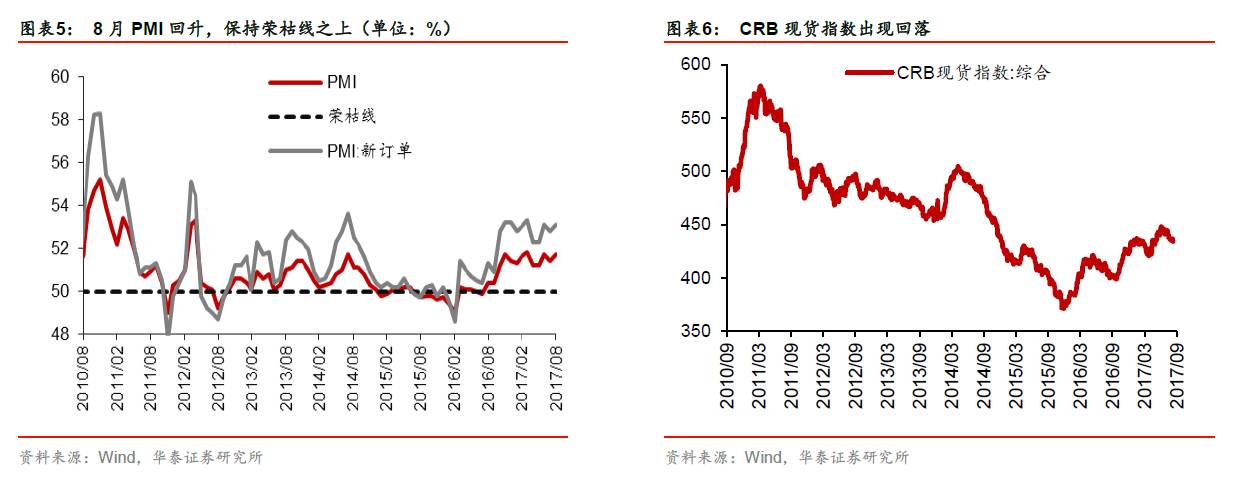

在当前经济形势呈现PPI继续上行,工业增加值下行的量价背离走势,市场开始担忧7月开始的环保限产对经济开始造成影响。我们认为,限产对经济影响有限,首先,环保限产基本针对上游高污染的资源品,这方面对价格影响相对较大,而当前经济韧性较强主要体现在地产投资及制造业投资的扩张,房地产投资将保持平稳下行态势,而制造业领域资本开支扩张是源于其盈利中周期修复叠加产能拐点所致,并未受到环保限产的影响,其次,根据我们宏观组测算,环保限产本身最大可能降低GDP同比增速0.2-0.3个百分点,如考虑其他因素(出口、基建、制造业边际向好),可能影响还会变小。因此,我们判断环保限产政策,对整体经济影响相对有限。

“缩表”不会对利率水平造成趋势性影响

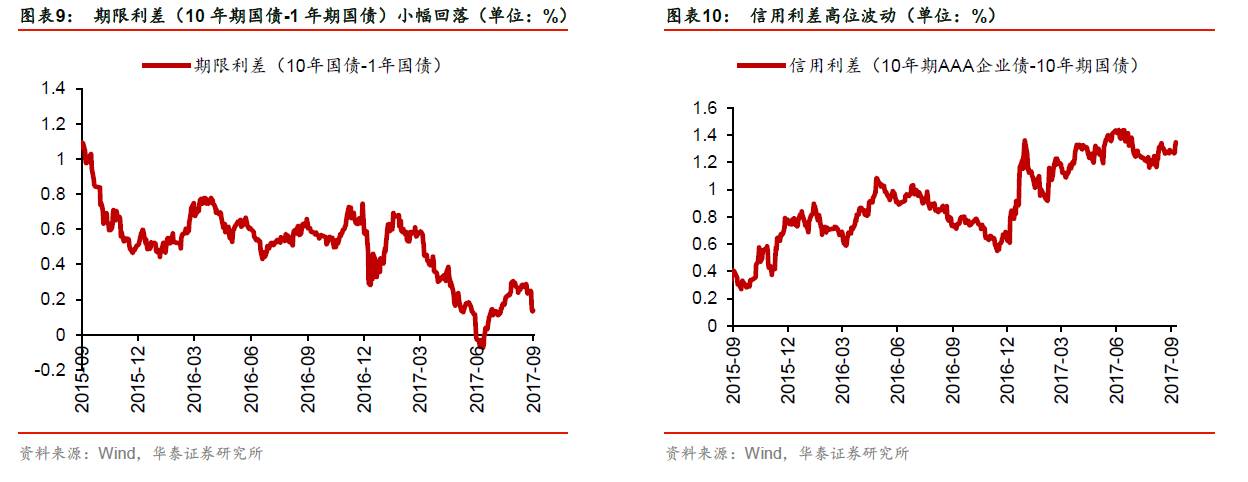

上周美联储9月议息会议决定,10月份开始执行“缩表”操作,美元指数及美债利率均造成跳升。我们认为,“缩表”不会对我国利率水平造成趋势性影响:1)在前期人民币汇率快速升值阶段,对应美联储此次“缩表”行为已经构成足够安全垫,在季末因素下,央行有空间进行流动性“量”方面的稳定,上周央行在公开市场操作上净投放3365亿元,创一个月以来的新高;2)“缩表”政策为一项相对温和的货币政策操作,对美债本身影响有限,同时当前中美利差维持高位水平,对利率水平影响轻微。因此,在“水主沉浮”主逻辑背景下的A股市场,利率水平并未受到干扰,市场仍然维持强势震荡的走势。

利用预期差,坚定“金色化工”

博弈层面下,周期股出现获利回吐走势,对环保限产影响经济,及限售政策对周期股盈利影响的担忧,将在预期上扰动周期股投资。我们认为,制造业领域盈利复苏主线并未被破坏,利率水平当前并没有趋势性走强的基础,利用预期差,继续推荐“金色化工”组合:稀有金属(五矿稀土)和电解铝(云铝股份);化学原料(万华化学);工程机械(柳工);银行(招商银行)。主题投资,雄安关注“政棕金科”组合(数字政通/棕榈股份/金隅股份/同济科技);国企去杠杆开启大混改时代,关注“中航北船”组合(中粮生化/航天晨光/北化股份/中船科技);工信部将制定禁售燃油汽车时间表,建议关注“新亚锋华”组合(创新股份/比亚迪/赣锋锂业/华友钴业)。

风险提示:流动性收缩较为剧烈。

华泰策略近期相关报告及点评 :

【201709017】《山东环保限产调研纪要(一个策略分析师的回乡见闻)》

【20170906】《市场化的制度红利: 环保限产对供给侧的深度影响解析——格物致知系列之十五》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170902】《非金融A股资产负债表显著修复—2017年中报分析系列之三》

【20170901】《并购重组新时代CALL“以龙为首”——2017年中报分析系列之二》

【20170831】《盈利慢牛仍在途中——2017中报分析系列之一》

"水”主沉浮,制造为王:

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(上)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(中)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(下)

【20170820】《坚定盈利能力改善主线 —信号与噪声系列之三十八:第33周A股策略周报》

【20170806】《战场转移,制造为王——信号与噪声系列之三十六:第31周A股策略周报》

【20170804】《特斯拉主题:新兴制造业执牛耳者——制造为王系列之五》

【20170803】《伟大航路:降杠杆开启大混改时代——制造为王系列之四》

【20170802】《“3+2”视角掘金制造业——制造为王系列之三》

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

大势及风格研判:

【20170713】《成长的趋势性机会何时到来?—策略角度看成长的择时及分类深度研究之一》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170514】《A股中期策略:空山听雨,“水”主沉浮》

【20161221】《利率拐点,风格逆转,周期为王——华泰策略格物致知系列之二》

【20161113】《2017年度A股策略:慢牛换芯,盈利牵牛》

【20160825】《供给侧慢牛启动--供给侧慢牛系列之一》

行业比较:

【20170810】《人均产出回升支持“制造为王”—行业比较中观“显微镜”系列—双周报第18期》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170614】《把握稀有金属投资机会(电话会议纪要)》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170210】《买入下一个ROE拐点的周期行业-盈利牵牛系列之十五》

【20170114】《本轮A股配置要围绕低PB修复(附股)-盈利牵牛系列之十三》

【20161215】《围绕 4 个核心趋势配置金钢石组合--盈利牵牛系列之七》

【20161026】《一个策略研究员爱上煤炭的心路历程》

研究框架及心路历程:

【20170916】《华泰策略戴康:致敬专业时代!精诚所至,金石为开》

【20170811】《PPT—从微观财报读懂宏观经济》

【20170808】《从微观财报读懂宏观经济—格物致知系列之十四》

【20170807】《80页A股策略研究框架PPT》

【20170723】 《君记否,那个卖“拐”的华泰策略?》

【20170709】 《“以龙为首”才刚刚启动-香港一周路演心水》

【20170225】 《周期股后续怎么看?—香港一周路演心水》

【20170201】 《漂亮或丑陋,只是你心中的镜像——从供给侧慢牛到盈利慢牛之路》

主题投资:

【20170830】《特色小镇“首脑”,坚守绿色雄安——A股风雷主题投资周报第20期》

【20170816】《雄安新城生命线,千亿管廊地下藏—A股风雷主题投资周报第18期》

【20170809】《千年雄安,时不我“戴”—A股风雷主题投资周报第17期》

【20170802】《物联网风再起,产业加速启航—A股风雷主题投资周报第16期》

【20170503】《混改主题:源头活水激发新动能—国改风雷系列之四》

【20170503】《军工混改,王冠上的明珠—A股风雷主题周报第3期》

【20170427】《雄安归来,混改蓄势—A股风雷主题周报第2期》

【20170419】《风雷主题周报创刊号:求取真金,不惧回调—风雷主题周报第1期》

【20170309】《新疆振兴主题:最超预期的热土》

【20160830】《前浪亦有惊涛时,AMC主题再度闪耀--供给侧慢牛系列之四》

【20160810】《PPP主题:乘脱虚入实之风踏浪前行——脱虚入实系列之二十》

文章来源:

本证券研究报告来自于2017年9月24日发布的《珍惜盈利修复的美好时光—信号与噪声系列之四十三:第38周A股策略周报》。订阅人不应单独依靠本研究报告中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

风险提示: 流动性收缩较为剧烈。

戴 康 执业证书编号:S0570516060001

曾 岩 执业证书编号:S0570516080003

陈莉敏 执业证书编号:S0570517070003

张馨元 执业证书编号:S0570517080005

李弘扬 执业证书编号:S0570517030001

藕 文 执业证书编号:S0570517080001

陈亚龙 执业证书编号:S0570517070005

俞一奇 执业证书编号:S0570517070007

华泰策略团队成员介绍

华泰证券首席策略分析师 戴康 CFA

华泰证券首席策略分析师、华泰证券权益类证券投资业务委员会委员。中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名,水晶球奖第二名,IAMAC奖第二名。2014年度新财富最佳分析师策略研究第二名,水晶球奖第三名,IAMAC奖第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

俞一奇(专题研究)

波士顿大学经济政策硕士,上海财经大学经济学学士,三年大类资产配置、经济研究和国际比较经验,专注于专题研究等领域。

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。