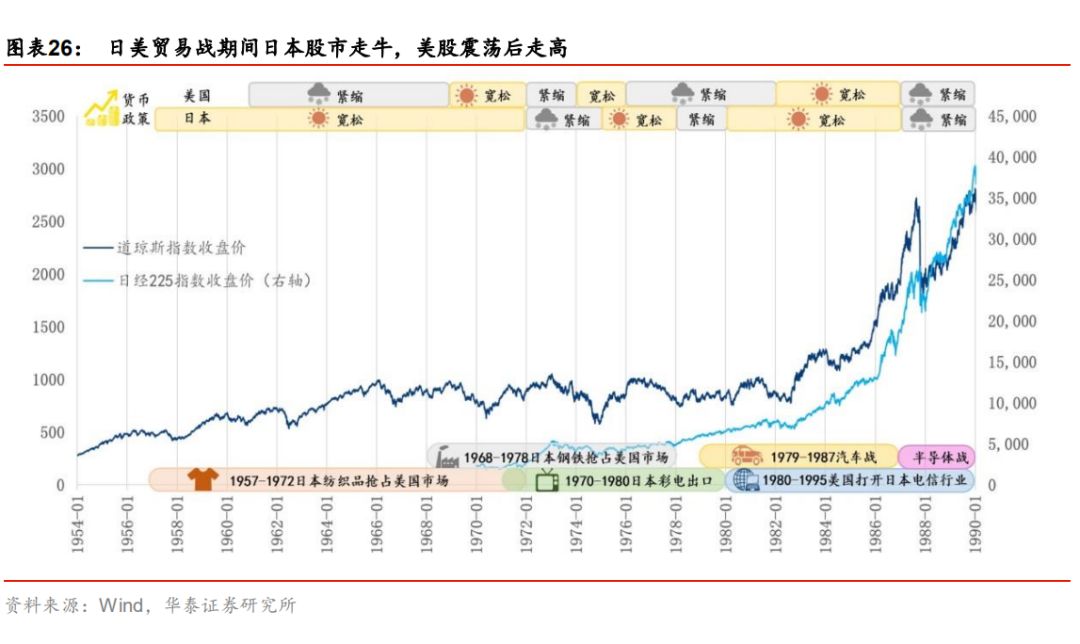

日美贸易战期间,日本和美国成长起来的消费股有哪些?

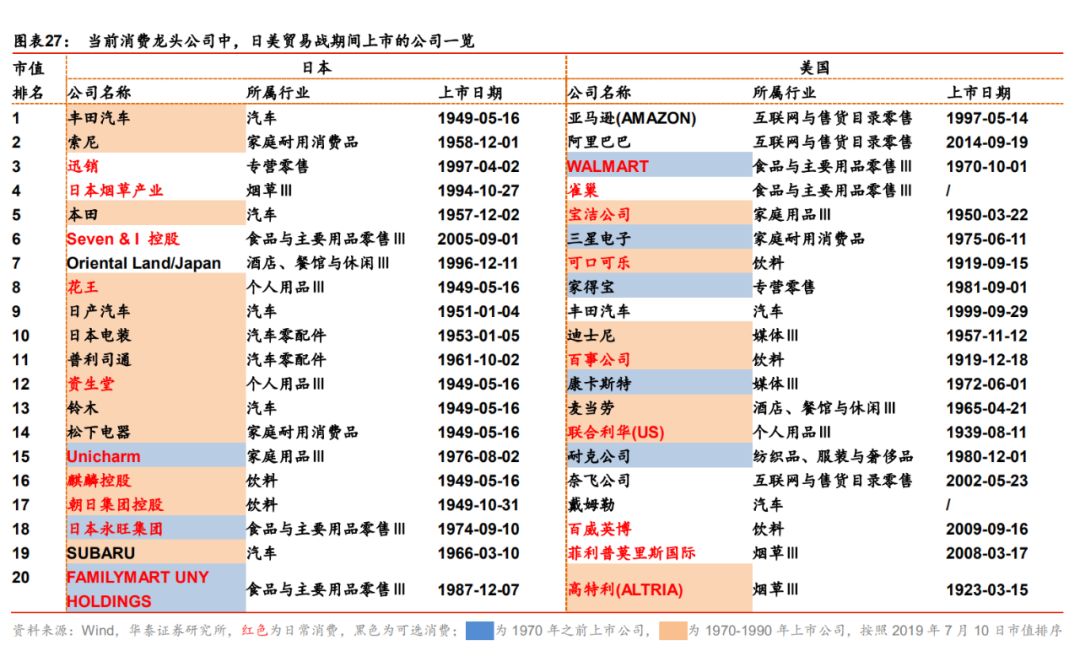

回顾美日贸易战期间上市且发展成为两国当前龙头的消费公司,可以发现:①美国市值排名靠前的消费公司,

沃尔玛

(1970年上市)和

家得宝

(1981年上市)维持市值前十,但日本市值排名前十的消费品公司大多是1970年之前上市,少数是1990年之后上市,1970年至1990年期间上市并且成长起来的消费公司较少(1970年至1990年是日美贸易战最激烈的时间段,涉及钢铁/彩电/汽车/电信等多个领域,所以此处重点研究这段时期)。目前排名最靠前的是

Unicharm(尤妮佳)

,在日本消费公司中市值排名第16名,主营家庭日用品(此处按照2019年7月的日美股票市场消费的市值排序);②日美贸易战期间,日本成长起来的公司是更加偏向性价比和本土化,美国则更加偏向品牌和国际化,一定程度体现了人口结构和文化特色对消费的影响。

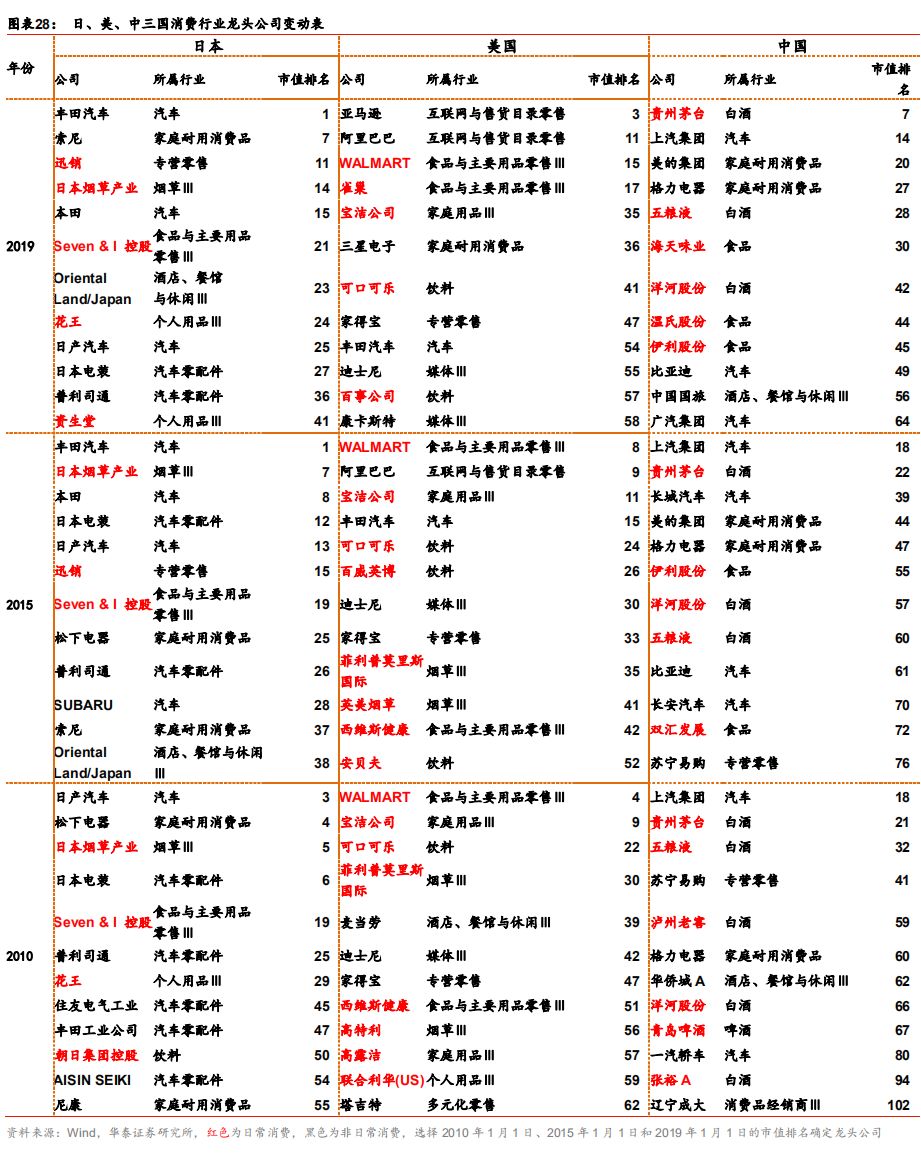

进一步的,我们比较2010年、2015年和2019年日、美、中三国市值较大的消费股,来观察三个国家龙头消费的特点:① 中国和日本消费股都呈现一定行业性,分别是中国的食品饮料、白电和日本的汽车,美国则更加多元化,或代表日、中强势消费股有一定的集群性;②美国和中国消费龙头以日常消费为主,日本日常消费的牛股较少,或代表中国和美国内需是消费的重要支撑;③从中国股票市场前十名的消费股可以发现,以家电制造为代表的消费制造领域的景气度走高。

胜者为王:

国际消费龙头比较,看

龙头是怎样炼成的

不同国家同一领域的龙头

对比

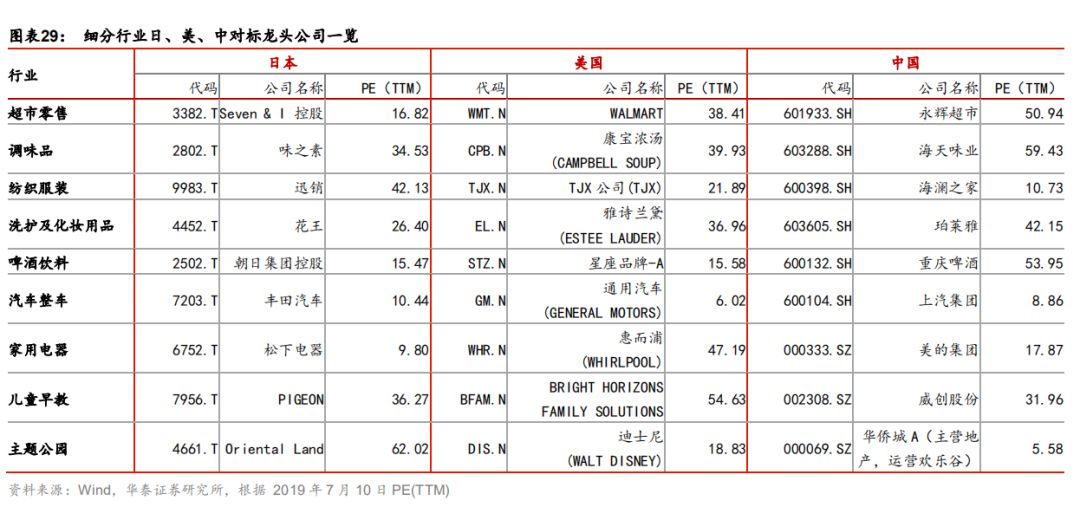

说明:此部分的国际龙头估值均采用2019年7月10日PE(TTM)估值方法,估值数据均来自Wind数据。

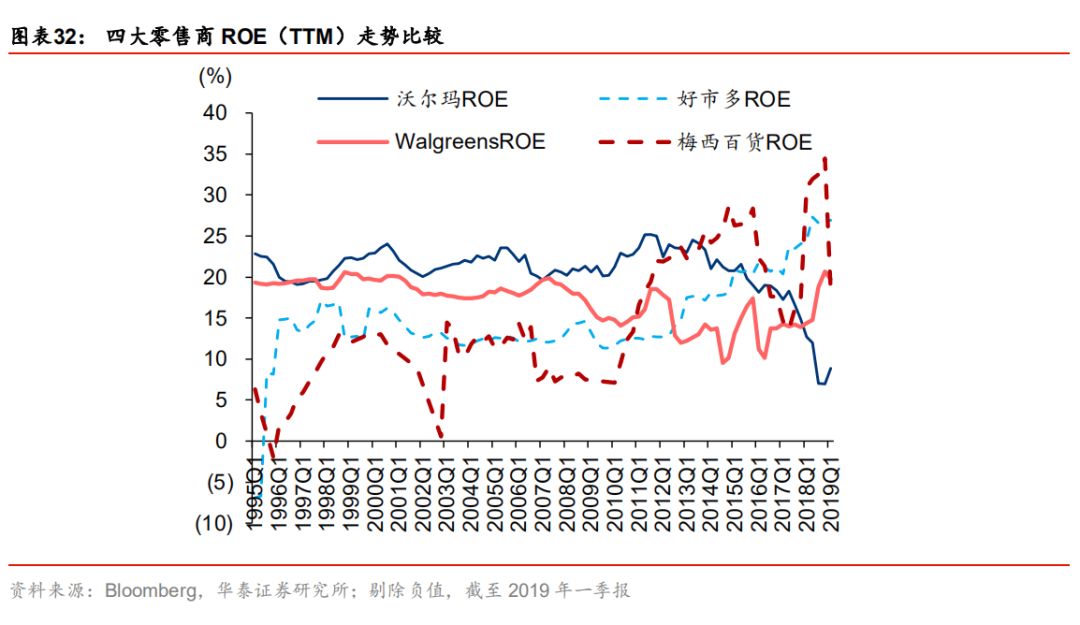

超市零售:

日本龙头公司

Seven & I控股

是便利店7-Eleven的母公司,7-Eleven便利店1927年诞生于美国,后被日本公司收购,目前是全球最大的连锁便利店,Seven & I控股是一家多元化零售集团,业务涵盖便利店、超市、百货、食品、金融、快递等。在70年代以前,日本零售业由百货公司主导,

1970年开始,综合零售商(GMS)逐渐取代了百货公司的零售业龙头地位。

1985年后,由于日本人口密集,差异化消费需求逐渐增加,

便利店开始取代GMS

,

成为日本零售的龙头。特别是泡沫经济破灭以后,7-Eleven为区域提供生活基础设施服务的发展定位迎合了这一需求。供应链端,7-Eleven通过

共同配送模式、节约化管理以及轻资产模式

颠覆了零售业物流的传统模式,提升了上游的效率。

与日本不同,美国由于地广人稀,中产阶级大多分布在城郊,车辆拥有率高,

大型综合零售、仓储零售和专业零售会更受欢迎

。美国的零售龙头沃尔玛就通过兼并与收购成为美国超市零售业的龙头,其仓储会员制品牌Sam则成为了美国第二大仓储会员制超市。中国超市零售业的龙头公司目前是

永辉超市

,PE(TTM)估值为50.94x,高于沃尔玛38.41x和Seven & I控股的16.82x,或由于永辉超市的较高的成长性以及有望维持较高增长的预期,近三年永辉营收增长率分别为16.82%、19.01%和20.35%,沃尔玛仅为3.17%、2.81%和1.01%,Seven & I控股为19.29%、3.46%和12.48%。我们认为中国东部人口密度比日本更高,7-Eleven的模式值得永辉借鉴,永辉旗下永辉生活以居民社区为主要消费场景,对标“一公里生活圈”,凭借永辉超市的生鲜供应链,有望打造一个与7-Eleven向抗衡的生鲜便利店体系。

调味品:

日本调味品龙头

味之素的成功有赖于多点布局和重点发展

,公司早在20世纪20年代便大量进入全球海外市场,1917年公司建立纽约办事处,1918年建立上海办事处,为公司之后的海外扩张打下坚实基础。受上世纪五六十年代国际环境的影响,公司选择在东南亚市场建立以氨基酸为主营的子公司,而在欧美建立以冷冻食品为主的子公司,逐步形成如今的海外市场格局。产品研发是公司重点发展领域,味之素的研发投入一直保持较高水平。

美国调味品龙头

康宝浓汤

增长驱动来自于

良好的流程控制、准确的市场分析及品牌营销

。

自2001年开始,康宝浓汤将IT战略与公司总体战略相结合,通过全球IT管理模型推动业务转型,实现营收和利润的高速增长。市场方面,公司根据不同环境制定不同的营销渠道,在加拿大和拉美地区,产品主要通过零售渠道进行销售,而在欧洲和亚太地区,销售主要依托于二级分销商。品牌营销方面,目前公司在超过160个国家拥有4400件商标注册(来自康宝浓汤官方网站)。国内的调味品龙头为

海天味业

,公司目前的战略为创新驱动叠加多元化(根据2018年年报公司战略相关陈述)。创新驱动方面,目前公司有一支超过700人的科研团队;多元化主要依托于收购,2014年,海天收购开平广中皇食品公司,进军腐乳领域;2017年,海天收购镇江丹和醋业公司,在醋市场发力。我们认为参照日美经验,公司未来可以深耕研发以适应差异化的市场需求,并因地制宜地选取分销渠道拓宽销售覆盖面。

纺织服装:

日本服装龙头迅销旗下

优衣库

凭借产品的

高质量及性价比

取得初步成功,并在90年代末通过店铺迅速扩张和爆款产品“摇粒绒”面料服饰的推出跃居日本服装制造龙头,后又推出新爆款HEAT TECH面料维持营业收入持续稳定增长。除产品质量把控外,优衣库依托SPA管理系统(从商品策划、生产到零售一体化控制的销售形式),对市场快速反应;以东亚地区为重心,逐步向西欧、北美海外扩张,同时并购当地品牌,实现多元化经营;在扩张过程中

推行大店模式,注重店铺形象

,着力打造世界品牌。

美国服装销售龙头

TJX公司

主打

时尚低价和折扣服饰

,兼营折扣百货销售。该公司可追溯于1962年创建的Zayre,在上世纪70年代美国经济滞胀时期并购了专注折扣的品牌连锁Hitor Miss,其品牌折扣的经营特色切中该时代客户需求;并且通过灵活的采购(单件采买)和存货管理(机会主义采购)策略,实现低价高周转以降低成本,增加营收。80年代末TJX进行重组,专注折扣服饰的同时引入其他百货商品,施行多品牌战略,以差异化竞争在多市场形成互补,且规模效应逐步显现。相比之下,我国纺织服装龙头

海澜之家

经营情况更接近于日本迅销,在强调设计、面料、产品品质升级的同时,全面覆盖,多品牌布局如中端男、女装,商务定制、童装等,且根据当前消费特征,品牌逐渐向年轻化调整。此外渠道高效,线下直营占比持续提升,与互联网巨头腾讯联手,线上电商快速发展。海澜之家PE(TTM)估值为10.73x,相较于日本迅销的42.13x和美国TJX的21.89x偏低。

洗护及化妆用品:

日本洗护及化妆品龙头

花王

成立于1940年代,早期只贩售高级肥皂,到了60年代,凭借着优秀的研发能力,花王在日本牢牢掌控了日化用品市场份额第一的位置。从70年代开始,花王开启了全球化扩张的脚步,欧美及东南亚进行了大量的收购,同时开设了多个研发中心,将公司产品的范围从日化扩大到了食品、化妆品甚至工业材料。

美国巨头

雅诗兰黛

也走了自主研发+并购的发展路径,但与花王有所区别。雅诗兰黛自主品牌占据着护肤、彩妆的主赛道,收购品牌主要集中在细分市场,对产品和品牌矩阵进行补充。雅诗兰黛的并购主要集中在有别于传统的新锐品牌、千禧一代消费者喜爱的年轻化品牌以及高端品牌。公司的品牌矩阵覆盖了各个年龄段的消费群体以及从高端到低端的各种消费能力的客户。A股的洗护及化妆用品龙头是珀莱雅,公司PE(TTM)估值为42.15x,高于雅诗兰黛的36.96x以及花王的26.40x。主要原因是公司具备高成长性,18年营收增速为32.43%,归母净利润增速43.03%,远高于花王的1.25%和4.55%以及雅诗兰黛的15.72%和-11.29%(根据2018年公司财报)。珀莱雅目前主打大众护肤品,并依靠自主研发开始布局美妆。

啤酒饮料:

朝日控股

为日本啤酒行业龙头之一,公司2018年实现营收1270亿日元,净利润91亿日元。公司业务分为酒精饮料、软饮料、食品、海外业务及其他,销售占比分别为41.4%、16.6%、5.2%、32.0%、4.9%(根据公司2018年年报)。旗下拥有Super Dry、Peroni、Mitsuya Cider、Calpis、Wanda等品牌。19世纪80年代,公司通过市调发现新生代消费者口味转变并应势推出新产品,实现单品(Super Dry)销售额增长(来自公司官网),从而奠定公司龙头地位。公司专注内部流程控制和产品研发。1996年公司建立了生产、销售、物流集成信息系统,优化内部信息交换和利用,1997年成立朝日啤酒研究开发中心。

美国龙头

星座品牌

公司于1945年创立。公司通过内部扩张和在酒精饮料行业收购各个领域公司来获得增长,对内设立产品研发中心,对外通过并购实现获取资源和渠道,形成规模效应,外部扩张反哺内部研发。目前公司旗下拥有100多个葡萄酒,啤酒和烈酒品牌。国内对标公司

重庆啤酒

2018年营业收入34.67亿元,同比增长9.19%,归母净利润0.86亿元,同比增长13.39%(根据公司2018年年报)。公司目前战略为:市场方面推进产品高端化战略。

汽车整车:

日本汽车龙头

丰田

凭借扎实生产技术,专注燃耗性能优越的小型车,在1973年石油危机期间,借消费者由偏好长轴距、大排量汽车转向更节能经济的短轴距、小排量汽车这一契机,迅速打入美国市场。在1981年第二次石油危机期间,随着消费者偏好进一步转向低耗能的小型车。1990年后,丰田进一步开启了全球化步伐。

与丰田路径不同,美国

通用

前身为别克汽车,凭借大规模合并收购拓宽自身产品线,由大排量车向低能耗小型车布局,覆盖多层次市场以增加营收。二者相同之处在于国内市场增长触顶后,均积极推进公司国际化。我国汽车行业龙头公司

上汽集团

PE(TTM)估值为8.86x,介于丰田(10.44x)、通用(6.02x)之间,早期依托中外合资引进技术快速发展,现推进电动领域自主品牌研发,并与阿里巴巴等巨头合作。

家用电器:

日本家电龙头

松下电器

诞生于二战之前,在前期积累的基础上1950年与飞利浦合作引进技术,随后进入美国市场开启20年突破性成长进程,

坚持产品差异化、低价高质量战略

,且不断拓宽产品线,从家电制造到诸如手机、相机等领域均有涉及。

惠而浦

作为美国家电龙头

更专注于家电制造

:从生产洗衣机到收购相关生产线拓宽业务,从拓展北美、巴西市场到进军欧亚市场,借收购丰富品牌并将产品划分高端、大众和性价比三个层次,上市以来60多年深耕家电市场。我国家电龙头美的集团通过事业部制扩充家电产业链,后与东芝合作,收购荣事达、华凌,控股小天鹅推进布局全产业链。

美的集团

PE(TTM)估值为17.87x,高于松下电器的9.80x(惠而浦因2018年亏损PE不具可比性)。

儿童早教:

日本儿童早教龙头

贝亲公司

于1957年8月成立,公司创立之后即迅速开始多地扩张,1957年-1965年实行渠道扩张策略,分别在千叶县、大阪等地设立办事处拓展公司业务,用户群体的扩大使得贝亲迅速跻身日本一流婴儿抚育用品专业厂家。其发展驱动力来源于细致的产品设计和市场定位,贝亲通过独特的设计研发出更适应用户需求的母婴相关用品,市占率不断提高,

中高端的产品定位

也为公司带来了更多的盈利空间。不同于贝亲将家长作为目标用户,美国儿童早教龙头

Bright horizon

创造了一种全新的2B商业模式,

直接对接企业,为企业员工提供定制幼儿园服务

。此外,公司通过持续的外延式并购不断为企业带来新的活力,从2012到2016年公司先后收购304家幼教中心。国内对标公司为

威创股份

,公司2018年幼教产品及服务营收同比增长21.29%,目前PE(TTM)为31.96x。相关业务主要包括:幼儿园服务、幼儿园商品销售和多元儿童成长场景等三方面;旗下拥有红缨教育、金色摇篮、可儿教育和鼎奇幼教四个平台。

主题公园:

美国主题乐园龙头

迪士尼

公司成立于1923年,公司主营主题公园和酒店的经营及IKSPIARI和单轨铁路的管理和操作,公司2018财年营收594.34亿美元,同比增长7.7%,其中自媒体网络占比达41.22%,乐园及度假区紧随其后占比34.15%,影视娱乐占比16.8%,剩下的7.83%来自消费品及互动娱乐部门(来自公司官方网站)。公司业绩的驱动因素来源于商业模式的创新:整合企业内部优秀文化资源并进行有效传播,后期产品衍生、转让及建立主题乐园兑现价值。日本主题乐园龙头Oriental Land是迪士尼公司在日本的授权商,公司拥有并运营东京迪士尼度假区和日本地区的迪士尼专卖店。

国内方面,

华侨城A

是主题公园行业的对标公司。公司目前战略布局为“文化+旅游+城镇化”协同“旅游+互联网+金融”的发展模式,以主题公园、文化主题酒店、旅行社、旅游综合体为核心,涵盖规划、设计、建设、运营全产业链。

同一国家行业内部不同企业对比

,观察行业内部多元化发展路径,探索企业成功经验

美国

1. 多元零售

美国综合零售业大致可以分为以下几类:大而全的线下超市,以沃尔玛为代表;大而全的线下会员制超市,以好市多为代表;线下廉价超市,以

Dollar Tree

为代表;线上+线下相对细分化的超市,以

Target

为代表;城市药店便利店,以

Walgreens

为代表;百货公司,以梅西为代表。

70年代以前

:

美国零售业还是以区域性零售商为主,当时的沃尔玛也只是中西部的地区性超市。以

西尔斯、梅西百货

为代表的百货公司是这一时间的零售业霸主。

80年代:

美国零售开始了大兼并时代,沃尔玛通过收购将门店数量从1981年的491家增长到1989年的1528家(数据来自沃尔玛官网),股价在10年间翻了45倍。

90年代

:

由于美国经济出现繁荣,随着消费的升级,仓储式会员制超市开始受到欢迎,

好市多

在这10年里股价上涨649%,PE(TTM)估值也从10x上升到了35x。同一时间内,沃尔玛则开启了其全球化扩张,10年里股价上涨1034%,PE(TTM)估值从22x上升到55x。

2000年代:

互联网泡沫以及次贷危机导致沃尔玛的股价在此10年间下跌了19%,而仓储式超市好市多则上涨了34%(由于会员制超市利润的主要来源是会员费,受销售端的影响较小)。

2010年代:

网上购物给传统的零售商带来了冲击。受到冲击最大的是百货公司,梅西百货的PE(TTM)估值从2010年的16.8x下跌到目前的7x,而老牌百货公司西尔斯直接申请破产保护。唯一能够走出独立行情,估值提升的传统零售商只有好市多,其股价10年间上涨342%。好市多的仓储会员模式有效化解成本带来的成冲击(零售不赚钱,盈利模式为会员费),同时自营品牌也为好市多带来了良好的口碑,公司ROE逆势改善。而同一时间,沃尔玛则通过收购发力线上销售,股价得到了不错的支撑,10年之间上涨了102%。

A股可参考经验:

目前中国的零售市场类似美国1970年代,未来10年,中国零售行业可能会面临美国80年代那样的大兼并,华润收购乐购,苏宁收购家乐福体现这一趋势正在发生。我们认为,未来的零售的市场份额大概率会向龙头企业集中,龙头企业的估值或也随着市场份额的增加而上升。线上零售也将成为中国零售商发力的重点,同时随着好市多进入中国,或能促使中国的零售商在仓储会员制超市领域进行探索。

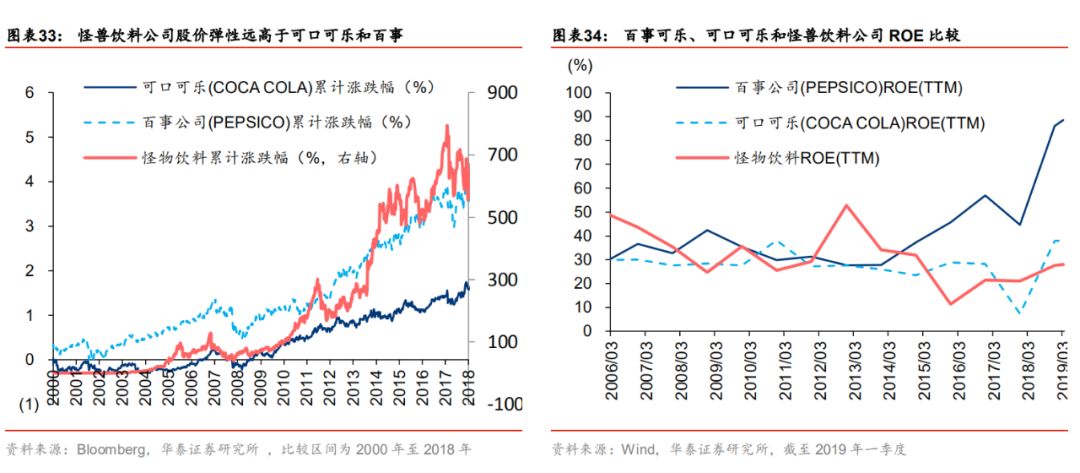

2. 饮料

饮料:

美国的饮料行业大致分为

以

下几类:碳酸饮料(以可口可乐、雪碧为代表)、能量饮料(以怪兽饮料公司为代表)、气泡水(FIZZ为代表)和咖啡(星巴克为代表)、果汁饮料和矿泉水。可口可乐公司在1980-1990年代,随着经济好转,消费增加,可口可乐公司快速发展。互联网泡沫之后,可口可乐公司股价在20-30美元之间持续震荡。08年金融危机之后再次开启牛市,从09年的19美元涨到51美元。百事可乐则在80和90年代几乎复制了可口可乐公司的股价走势,但在21世纪之后,公司调整战略,大举进军健康饮料和轻饮料,还包括食品和乳制品等,帮助百事可乐在近20年跑赢可口可乐。怪兽饮料公司是饮料行业的后起之秀,公司主要受益于美国饮料消费结构的变化,功能饮料随着红牛进入美国而开始受到欢迎,怪兽饮料和红牛展开错位营销,争取30岁以下的年轻客户,同时打造更好的品牌溢价。根据2018年年报,怪兽饮料公司净利率26.08%,高于可口可乐20.33%。

A股可参考经验:

怪兽饮料的成功给了食品饮料行业后发公司一个非常好的参考经验:专注于一个成长性较强的细分市场,受益于市场变化带来的红利,打造品牌识别度,掌握产品具备定价权。

3. 交通运输

与铁路的高度同质化不同,美国航空业体现出了高度的差异化。大型的国际航空公司在2005年都遭遇了经营上的危机,其中达美航空申请破产保护,这主要是由燃油价格上升导致。美国航空与全美航空合并,联合航空与大陆航空合并,都是美国航空业面对成本的增加以及运力过剩的解决方案。然而只有一家上市的航空公司例外,那就是西南航空。西南航空作为廉价航空的鼻祖,有较好的低成本策略,同时提供了高性价比的服务。

A股可参考经验:

从国际经验来看,重资产行业未必是强者恒强。作为一个美国国内廉价航空公司,西南航空重视成本控制,打造高性价比服务,其盈利能力比国际航空公司要好,提升盈利能力是中小航空公司取得竞争优势的关键。

日本

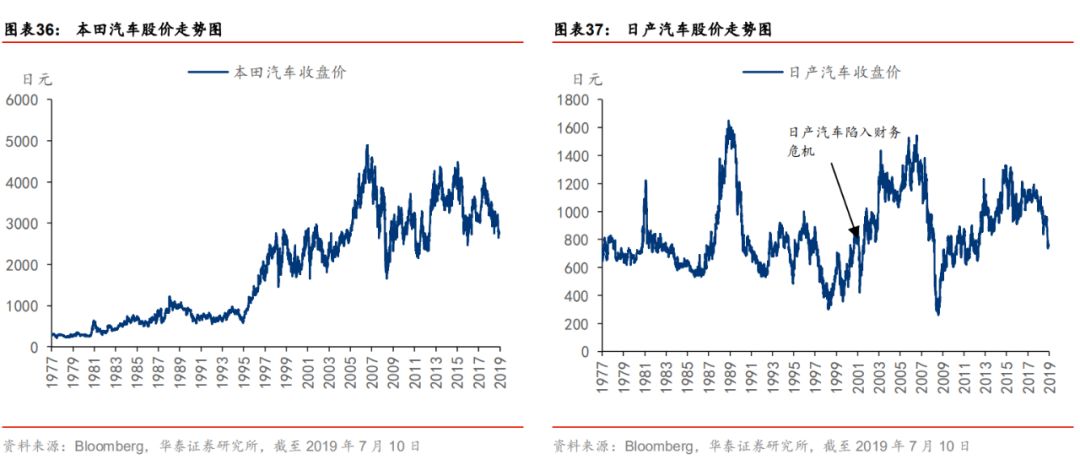

1. 汽车

60年代以前:

日本汽车主要在日本国内销售。

1960-1980年:

日本汽车开始出口海外,特别是美国。在1974年第一次石油危机中,虽然日本汽车产业也受到影响,但是由于日本汽车体积小、省油等优势,在美国市场获得青睐。

1981-1995年:

由于汽车贸易造成的美国贸易逆差,在美国的施压之下,1981年美日签署《日美汽车及零部件协议》,开始限制从日本进口汽车的价格与数量。到了1995年,美国对日本汽车发起“301调查”,威胁对日本进口豪华轿车征收100%关税。最终美日签订新的《汽车及零部件协议》,日本同意扩大购买美国汽车零部件。在这十几年不断地贸易摩擦当中,日本汽车开始将产能转移出日本,在美国及其他国家开设工厂。

1996年至今:

1998年,由于过于激进的研发政策,日产汽车陷入财务危机,雷诺与日产形成联盟,帮助日产度过危机。03年以后日本汽车制造商不断开拓海外市场,丰田、本田、日产等汽车制造商开启一段大牛市行情。在08年金融危机之中,美国汽车制造商陷入危机,日本汽车趁机获得更大的市场份额,丰田汽车也从此登上全球汽车龙头的宝座。

A股可参考经验:

长期来看,美日贸易摩擦对于日本汽车龙头制造商影响不大。日本汽车产业成功的主要因素在于精益的生产,对质量的严格把控,对成本的严格控制。和大众汽车、通用汽车相比,丰田净利润波动较低,利润率更高。因此,A股汽车公司如果想成为全球汽车行业的领先者,必须要对产品质量严格的保证,也要对成本严格控制,其次通过并购扩大销量形成规模效应也是A股汽车股进一步扩张的策略。

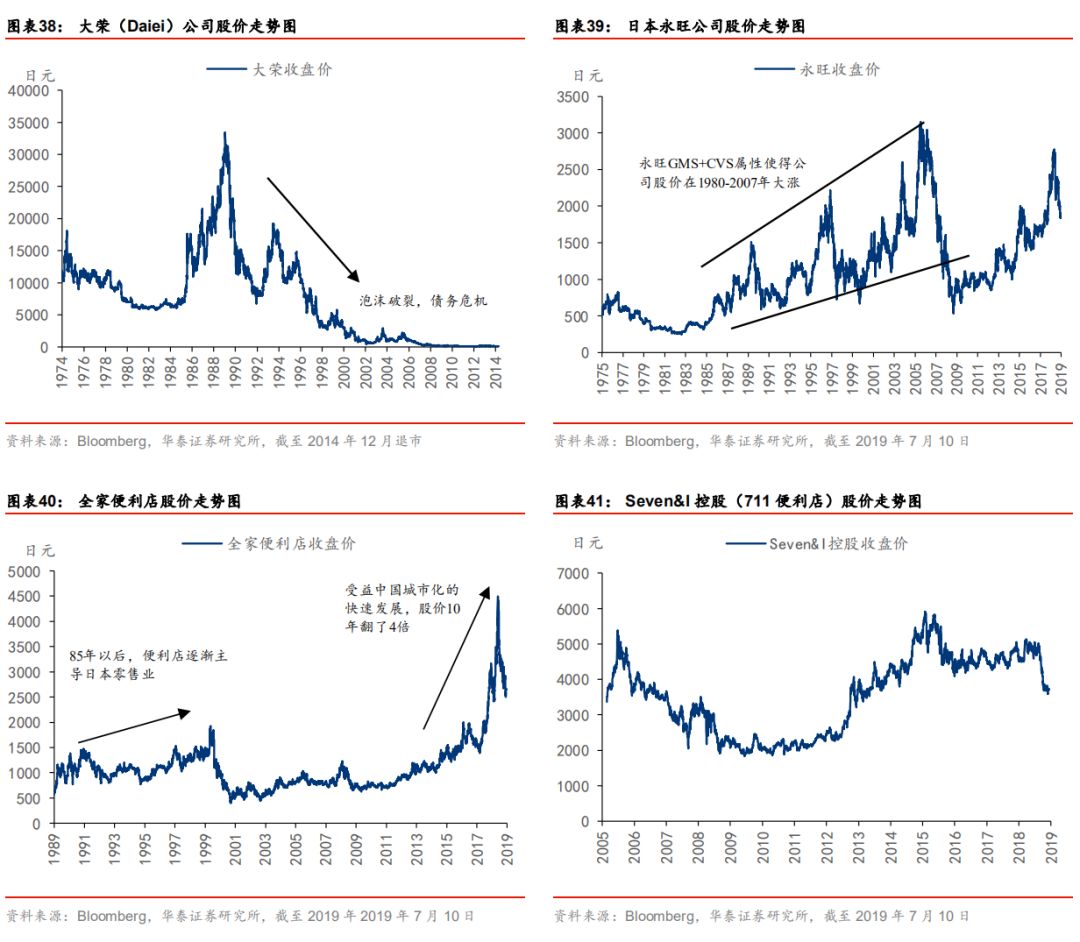

2. 多元零售

70年代以前:

百货公司统治日本零售业,著名的百货公司如高岛屋、丸井、三越伊势丹等都是当时日本零售业的龙头。

1970-1985年:

综合零售商店(GMS)取代百货商店的零售业龙头地位。1972年大荣超过三越成为日本零售行业收入最高的公司。

1985年以后:进入泡沫经济时代,1986-1990年,大荣股价翻了近4倍,永旺和全家仅仅翻了2倍。大荣的股价的超额收益来自于其对于房地产行业的涉足,以及不断举债扩张。1990年泡沫破裂,永旺股价回调至顶点的1/2,全家便利店没有下跌反而继续上涨,大荣则股价下挫,从此一蹶不振。全家便利店的增长则得益于CVS业态在1985-1994年间的增长,在此之后,CVS取代了GMS成为日本零售市场的主导。

A股可参考经验:

人口结构是中长期影响消费习惯的核心要素,美国的专业零售和日本的便利店都符合人口的结构特征,近几年我国东部地区兴起的盒马生鲜等线上线下配合配送的零售模式快速发展,短期三四线城市综合性超市和大型百货仍占主导地位,一二线城市生活节奏较快,便利性零售或成主流。

配置建议:

四维度优选A股消费中长期配置方向

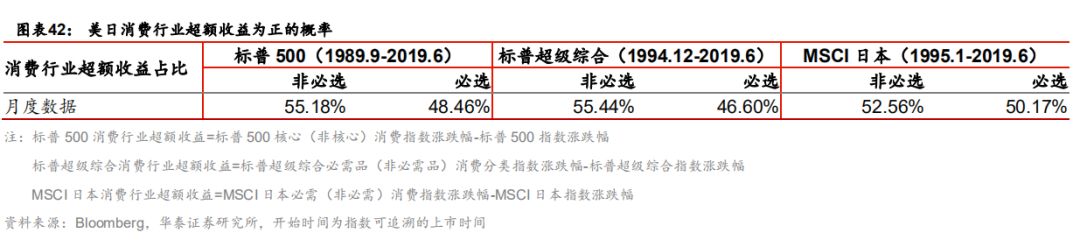

如前文所述,我们比日本1970年代面临着更加严重的老龄化问题和贫富分化,但我们认为中国和日本本质的不同在于国内需求和内生性经济韧性胜过日本,美国1970年代(城市化率73.6%)基本完成城市化,中国目前的城市化率仍有提升空间(2018年中国城市化率58%)。根据日美股票指数可追溯的30年历史来看,消费股取得超额收益的概率约50%,其中可选消费取得超额收益的概率(50%-55%)大于必选消费(45%-50%)。

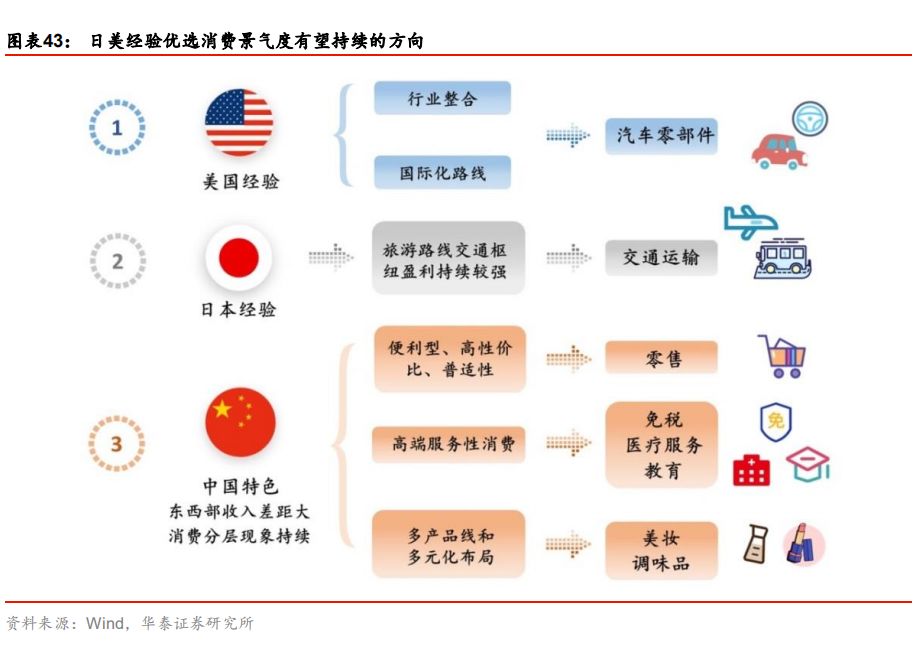

通过研究和对比细分消费行业巨头的成功经验,建议中长期关注国内四个维度的消费配置方向:①类似美国消费巨头的发展路径,通过行业整合和国际化路线,实现产品的全球布局,我们认为国内的

汽车整车(长城汽车)

有望进一步通过国际化路线打开盈利空间,提升估值水平,②参照日本经验,旅游路线的交通枢纽盈利的景气度持续性较强,建议关注

东部交通运输(上海机场,宁沪高速)

;③由于中国东西部人口和收入差距较大,贫富差距较为明显,一方面关注类似日本便利型、性价比较高、具有普适性的零售(家家悦),一方面高端服务性消费领域,如

免税(中国国旅)、医疗服务(爱尔眼科)、教育(中公教育)

有望直接受益,④消费分层现象或将持续,关注多产品线和多元化布局

美妆(珀莱雅)

。

风险提示:

日美消费历史对我国消费发展的参考性或在科技周期减弱:

5G科技周期建设阶段,居民消费习惯或产生较大影响,诞生出的新业态消费爆发力可能较强,让日美1970年代以来对应的消费的历史经验可参考性减弱;

政策变化或导致股票市场风格切换,消费行情或存在波动风险:

股票市场主要矛盾发生变化,股票市场风格切换或导致机构持仓较为集中的消费股出现较大波动。

存在业绩不及预期的风险,公司负面新闻等或影响消费中长期持有的信心:

业绩增长的稳定性是消费股的竞争优势,如果出现业绩不及预期,或黑天鹅事件等,可能影响投资者对个股中长期持有的信心,从而影响投资人对消费的配置偏好。